又一陶瓷企业谋上市!背负对赌约定,新明珠集团冲刺IPO

导读:近年来,新明珠集团业绩显露下降态势,毛利率连降,应收款项攀升,2021年净利润大幅缩水六成。

《投资时报》研究员 卓逸

陶瓷企业轮番上阵冲刺IPO。

2013年东鹏控股成功登录港股,2017年底蒙娜丽莎成功在深交所主板上市。如今,马可波罗正冲刺深市主板,今年8月,新明珠集团股份有限公司(下称新明珠集团)同样处在上市进程中。

2021年营业收入达84.93亿元的新明珠集团,是一家集建筑陶瓷设计、研发、生产、销售、服务于一体的大型建材企业集团,主要产品有陶瓷砖和陶瓷板材,被广泛应用于建筑空间的装修装饰,旗下还拥有“冠珠”“萨米特”“新明珠岩板”等多个较高市场知名度的陶瓷品牌。

本次IPO,该公司拟募集资金20.09亿元,主要投入新型节能环保板材项目二期技术改造项目、陶瓷工艺及材料研发中心建设项目、数智平台建设项目和补充流动资金等方面。

由于下游房地产行业客户受宏观调控政策影响,对陶瓷企业产品需求有所不足,新明珠集团整体业绩初显下降态势,净利润缩水流程,毛利率接连下降。而受恒大地产流动性问题波及,该公司应收款项连年攀升,计提减值侵蚀大量利润。

在业绩并不理想的状况下,新明珠集团逆势IPO或与对赌协议密切相关。据新明珠集团与股东宁波普罗非、恒大地产、共青城齐利、居然智居于2019年9月签订的对赌协议规定,若其无法在补充协议签署后36个月内向中国证监会提交IPO申请材料、无法在四年内成功IPO、无法实现经审计后扣非净利润增长5%的业绩增长目标等,前述股东有权要求进行股权回购。新明珠集团本次提交IPO申请时间距离对赌协议规定时间仅剩不到一个月。

整体来看,新明珠集团当前业绩状况不够理想,IPO仍存在诸多不确定性。针对前述情况,《投资时报》研究员电邮沟通提纲至该公司相关部门,截至发稿尚未收到公司回复。

净利润缩水六成

《投资时报》研究员查阅招股书发现,2019年、2020年、2021年和2022年1—3月(下称报告期)新明珠集团营业收入分别为80.63亿元、78.35亿元、84.93亿元和11.45亿元,同期净利润分别为12.58亿元、15.17亿元、6.12亿元和5894万元。可以看到,该公司收入整体稳定,但2021年净利润却一反常态,同比下滑近六成。

对此,新明珠集团在招股书中解释称,此情况主要受部分房地产客户资金周转困难影响,应收款项产生大额减值损失所导致。数据显示,新明珠集团2019年至2021年的信用减值损失分别达8117万元、5.32亿元和7.82亿元,呈高速增长态势。此外,受到国际能源市场价格波动影响,天然气、煤等能源价格明显上涨,公司生产成本显著增加。

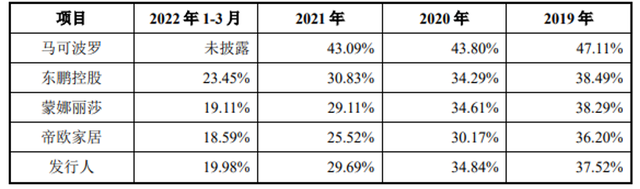

伴随着净利润腰斩,新明珠集团毛利率也三连降,报告期内毛利率分别为37.52%、34.84%、29.69%和19.98%。具体来看,该公司毛利率始终低于与自身营收相当的马可波罗,与东鹏控股、蒙娜丽莎基本持平。

毛利率下降,与新明珠集团的产品销售结构变化、产品价格和成本水平变化等密切相关。

招股书显示,新明珠集团陶瓷砖销售均价由2019年的36.24元/平方米,降到了2022年的33.27元/平方米;陶瓷板材销售均价由145.21元/平方米降到了64.2元/平方米,售价直接减半。销售价格下降是毛利率下降的重要原因。陶瓷板材处于市场扩张阶段,前期销售均价较高,溢价明显,随着市场不断发展,销售均价明显下降。脱离了前期产品溢价对毛利率的贡献,新明珠集团唯有从规模生产与降低成本端发力才能拯救毛利率。

此外,新明珠集团产品销售结构发生变化,毛利率较高的陶瓷板材销售占比由2019年的3.54%提升到2021年的17.76%;毛利率较低的陶瓷砖销售占比由2019年的96.03%降到2021年的70.05%,尽管这样,其总体毛利率还是处于下滑趋势。未来,下游房地产市场、能源价格、疫情等方面均存在不确定性,若市场环境出现重大不利变化,新明珠集团存在经营业绩进一步下滑甚至亏损的风险。

新明珠集团与同行业可比公司报告期内毛利率变化情况

数据来源:公司招股书

应收款项回款难

近年来,房地产调控政策持续发力,相关企业财务状况深受影响,以房产客户为主的新明珠集团应收账款持续走高,出现“回款难”问题。

新明珠集团的房地产客户主要有恒大地产、保利地产、美的置业、中海地产、龙湖地产等。其中,恒大地产乃第一大客户,但对其销售金额从2019年的10.15亿元下降至2021年的6.12亿元,销售比例由12.67%下降到7.26%。

此外,自恒大地产于2021年陷入流动性问题后,与其有业务往来的供应商均出现不同程度的应收账款积压问题。

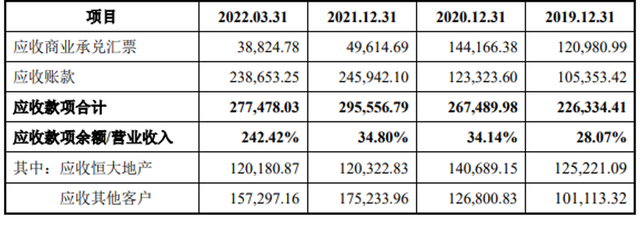

报告期内,新明珠集团应收款项合计为22.63亿元、26.75亿元、29.56亿元和27.75亿元,应收款项持续累积,居高不下。其中源于恒大地产的应收款项合计分别为12.52亿元、14.07亿元、12.03亿元和12.02亿元。截至2022年3月31日,源于恒大地产的应收款项占比高达43.31%,由此产生的大额坏账对新明珠集团的净利润也造成较大冲击。

事实上,双方不仅从业务往来角度开展合作,同时,恒大地产也是新明珠集团的股东第七大股东,持股比例为1.96%。

去年11月恒大地产与新明珠集团的实控人叶德林签署了《股份质押合同》,将其持有的2432万股股份出质给叶德林,若恒大地产无法在付款期限内偿还债权,叶德林有权处理质押股权,所得价款可以优先受偿,这部分股权价值与债务金额也是相差甚远。

除恒大地产外,新明珠集团对其他客户的应收款项余额仍会对其资金流动造成冲击。截至2022年12月31日,新明珠集团对其他客户的应收款项余额高达15.73亿元。

新明珠集团报告期内应收款项变化情况(万元)

数据来源:公司招股书

IPO前大额分红

报告期内,新明珠集团经营活动产生的现金流量净额分别为12.09亿元、27.89亿元、-9.09亿元和-6231万元,现金流大幅波动,2021年现金流骤降转负。

对此,新明珠集团在招股书中解释称,2021年公司经营活动产生的现金流量净额为负,与经营性应付项目大幅减少有关。此外,投资与筹资活动产生的现金流量净额在报告期内也持续为负。

需要指出的是,即便是在现金流不稳定情况下,新明珠集团仍在IPO前夕接连分红。据招股书显示,2020年和2021年,新明珠集团分别向股东分红3.04亿元和5.7亿元,其中,2021年经营活动产生的现金流量净额为-9.09亿元,当年的扣非后归母净利润仅为5.50亿元,分红金额却达到了5.7亿。

大额分红后,新明珠集团又欲使用募集资金中4.6亿用于补充流动资金,占比25%。