九成营收来自上汽、长安,迅达工业患大客户依赖症

导读:创业板后备军进一步扩充,近期浙江迅达工业科技股份有限公司(以下简称“迅达工业”)在深交所官网披露招股书,向A股发起冲击。

创业板后备军进一步扩充,近期浙江迅达工业科技股份有限公司(以下简称“迅达工业”)在深交所官网披露招股书,向A股发起冲击。

钛媒体APP通过研究招股书发现,迅达工业存在产品结构单一,研发费用率在同行垫底、现金流下降的现象。同时,迅达工业还有大客户“依赖症”,报告期内92%以上的收入来自上海汽车变速器有限公司及附属和关联企业(以下统称“上汽集团”)、中国长安汽车集团有限公司及附属企业和关联企业(以下统称“长安集团”)两大客户。也就是说,这两大客户决定了迅达工业的营收,这让其业务独立性受到很大考验。

背靠上汽、长安两大“金主”,贡献九成营收

公开资料显示,迅达工业主要从事汽车传动系统零部件产品的研发、生产和销售,目前产品包括汽车变速器用同步器总成、齿毂、齿套及紧固件、其他粉末冶金件等相关产品。

招股书显示,迅达工业2019年-2021年以及2022年1-6月实现的营业收入分别为23011万元、22768.13万元、24281.21万元、9513.78万元,对应实现的归属净利润分别为4265.29万元、5454.05万元、5372.99万元、2115.21万元。报告期内,迅达工业的营收、归属净利润出现明显浮动。

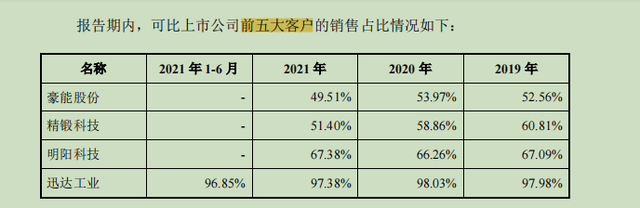

市场上总有一些公司对于大客户有很强的依赖度,而在大客户依赖这点上,迅达工业似乎做到了极致。据招股书,报告期内,迅达工业按同一控制下的企业合并计算的前五大客户的收入分别为22545.88万元、22319.8万元、23645.93万元和9213.63万元,占当期营业收入的比例分别为 97.98%、98.03%、97.38%和 96.85%。 对比同行企业,其中明阳科技的客户集中度最高,该公司2019年-2021年的前五大客户的销售占比分别为67.09%、66.26%、67.38%。

可比公司前五大销售客户占比情况,截取迅达工业招股书

在迅达工业背后,上汽集团、长安集团绝对是它的金主。招股书显示,2019年-2021年以及2022年1-6月,来自上汽集团的销售收入分别为18874.92万元、14332.56万元、11595.06万元、4193.78万元。2019年-2021年,上汽集团一直占据第一大客户的宝座。

2019年-2021年,长安集团则屈居第二大客户的位置,各期对应的销售收入分别为2346.61万元、6899.38万元、10914.28万元。今年上半年,长安集团销售收入为4638.28万元,超过上汽集团当期的销售收入。不过,长安集团、上汽集团今年上半年依旧是前两大客户。

经计算,长安集团、上汽集团报告期内的销售额合计数分别为21221.53万元、21231.94万元、22509.34万元及8832.06万元,销售占比分别为92.23%、93.25%、92.7%及92.83%。也就是说,其他三名客户各报告期的销售占比还不到一成。

对于迅达工业来说,客户高度集中和过度依赖,也给其以后发展带来一定压力。一旦大客户“丢单”,公司经营肯定受到不小影响。在经济学家宋清辉看来,大客户依赖并非IPO的实质性障碍,却是一个重要的审核风险。宋清辉具体谈到,发行人的可持续经营、持续盈利能力以及独立性会受到大客户的影响,而独立性是拟IPO公司的重要门槛之一。

产品结构单一,研发费用率同行垫底

重度依赖大客户的迅达工业,其产品结构也比较单一。

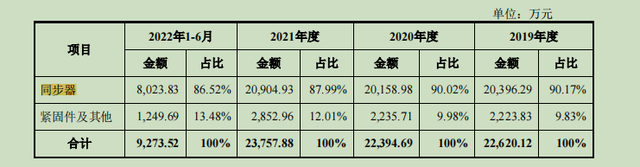

报告期内,同步器构成公司主营业务收入的主要来源。数据显示,2019年-2021年以及2022年1-6月,迅达工业的同步器销售收入为20396.29万元、20158.98万元、20904.93万元以及8023.83万元,占主营业务收入的比例分别为90.17%、90.02%、87.99%和86.52%。同期紧固件及其他收入占主营业务收入比例分别为9.83%、9.98%、12.01%和13.48%,尽管该部分业务收入占比提升,但无法与同步器匹敌。

迅达工业主营业务收入构成表,截取招股书

从迅达工业的招股书来看,2020年、今年上半年同步器收入下滑的原因都是受疫情的影响。一位行业人士表示,前述影响是不可抗力因素,但产品结构单一说明抗风险的能力较弱。一旦某一款产品的需求量减少,就会给公司的业绩造成不好的影响。

据了解,迅达工业也在积极开展差速器、主减速齿轮、新能源变速器传动轴等相关产品的研发及市场推广,以丰富公司的产品结构。

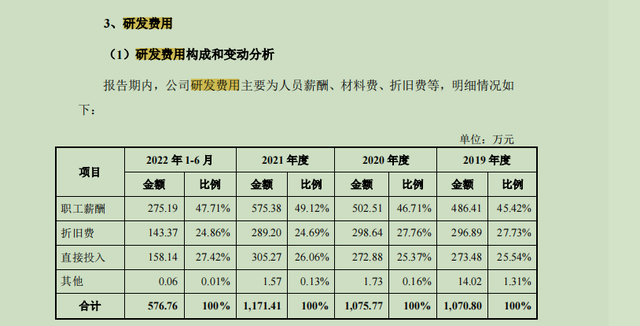

不过,从迅达工业的招股书中,似乎看不出其对研发的重视。数据显示,2019年-2021年以及今年上半年迅达工业的研发费用分别为1070.8万元、1075.77万元、1171.41万元以及576.76万元。按整年度测算,2020年、2021年的研发费用的数额仅同比增加4.97万元、95.64万元。

从研发费用构成来看,大部分花在了职工薪酬上。招股书显示,2019年-2021年以及今年上半年,研发费用项下职工薪酬分别为486.41万元、502.51万元、575.38万元、275.19万元,占研发费用的比例分别为45.42%、46.71%、49.12%、47.71%。固然人才是实现创新的最重要动力,但是较高的职工薪酬占比可能会压缩用在产品上的投入。同时,研发若迟迟不能转化为实际效益,研发能力也是有待商榷的。

迅达工业研发费用构成表,截取招股书

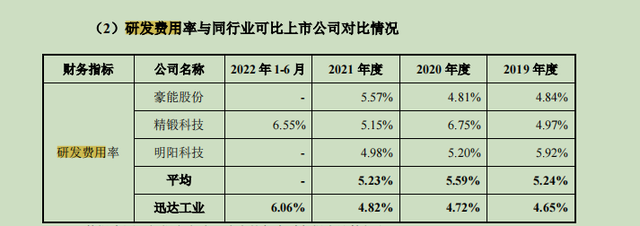

与同行业比,迅达工业的研发费用率也稍逊一筹。报告期内迅达工业的研发费用率分别为4.65%、4.72%、4.82%以及6.06%。2019年-2021年,行业可比公司的均值水平分别为5.24%、5.59%、5.23%。具体来看,2019年-2021年,豪能股份的研发费用率为4.84%、4.81%、5.57%;精锻科技的研发费用率为4.97%、6.75%、5.15%;明阳科技这一指标为5.92%、5.2%、4.98%。

与可比公司研发费用率情况表,截取招股书

令人诧异的是,迅达工业在研发投入低于同行的情况下,其毛利率却远超同行可比公司平均值。2019年-2021年,迅达工业的毛利率分别为42.04%、43.03%、44.2%,同期行业均值为35.58%、36.96%、35.26%。

可比公司毛利率情况表,截取招股书

在经历了多年持续高速增长后,我国汽车行业目前已进入相对稳定的发展阶段,市场增速放缓,整车价格呈下降趋势。为了转移成本压力,主机厂倾向于降低零部件产品的采购成本。同时,近年来钢铁等原材料价格持续波动,对汽车零部件企业的成本控制产生较大影响,而劳动力成本、能源价格的不断增长也加大了行业的经营压力,压缩行业利润空间。

那么,为何同行业可比公司毛利率的平均值出现下降,而迅达工业还能保持一个整体上升趋势?

赊销致应收账款高企,现金流下降

从披露的招股书来看,迅达工业的资金回流还受下游客户的影响。

这主要与迅达工业的业务模式有关,由于采取赊销方式,报告期各期末,迅达工业的应收账款和应收票据合计的账面价值分别为21711.11万元、19864.14万元、17185.5万元、13204.76万元,占流动资产的比例分别为72.74%、69.22%、57.75%、46.99%。尽管应收账款数额和占比均出现下降,不过今年上半年迅达工业的应收账款却远超同期营收。

报告期内,迅达工业的应收账款周转率分别为2.25次、2.16次、2.48次、1.25次,2019年-2021年行业均值水平为3.64次、3.59次、3.95次。对此,迅达工业表示“公司应收账款周转率低于可比上市公司平均水平,一方面系公司通常第四季度销售占比较高,年末应收账款余额相应较高;另一方面系公司销售规模较小,客户较为集中,公司与主要客户建立了长期稳定的合作关系,给予了较长的信用期,由此造成公司应收账款周转率相对较低”。

此外,在生产方面,迅达工业主要采用“以销定产”的生产模式。为保证合理安全的存,迅达工业也进行备货。报告期各期末,迅达工业存货的账面价值分别为5220.2万元、5105.3万元、7203.19万元和9116.33万元,占流动资产的比例分别为17.49%、17.79%、24.21%和32.44%。不过,这也为迅达工业带来了存货跌价风险,报告期内各期末,存货跌价准备计提金额分别为469.75万元、525.03万元、525.89万元和590.36万元。

与此同时,迅达工业的现金流也出现下滑。2019年-2021年以及今年上半年,迅达工业经营活动产生的现金流量净额分别为-919.96万元、5440.41万元、4932.33万元和1069.26万元。现金流量净额在2020年转正后又开始减少,今年上半年的现金流较2021年年末更是骤降。

针对公司现金流下降的原因、应收账款高企是否对营运资金造成压力等相关问题,笔者向迅达工业发去采访提纲,该公司证券部门相关人士表示”相关问题会向相关负责人传达”。不过截至发稿,未收到相关回复。

众所周知,汽车零部件行业属于资金密集型行业,设备购置、产品开发均需要大量的资金投入。现金流不充裕的迅达工业,还用应收账款进行了融资。报告期内各期末,公司应收款项融资余额分别为629.39万元、1395.21万元、821.7万元及1450.43万元。

资深投行人士王骥跃告诉钛媒体APP,应收账款金额高,回收预期好的企业,可以使用应收账款作为基础资产来融资,本质上可以理解为打折收款。优点是及时回收款项保持现金流,但代价是财务费用比较高。王骥跃坦言,如果回款周期快的话,本不需要应收款融资。

冲击IPO,渴求的是资本的力量。但客户集中度高、单一产品依赖风险未解的迅达工业能否叩开资本市场的大门呢?

作者|刘凤茹