研发费用率连降,长华化学携创业板定位质疑上会

导读:早在2017年就筹划A股的长华化学科技股份有限公司(下称“长华化学”),因经营业绩无法满足审核要求,在2018年9月主动终止上市进程。但首度闯关失败的长华化学,并不甘心就此止步。后又改道创业板,如今即将迎来上会大考。

早在2017年就筹划A股的长华化学科技股份有限公司(下称“长华化学”),因经营业绩无法满足审核要求,在2018年9月主动终止上市进程。但首度闯关失败的长华化学,并不甘心就此止步。后又改道创业板,如今即将迎来上会大考。根据安排,9月27日,创业板上市委将审议长华化学的IPO。

钛媒体APP注意到,此番上市,长华化学因研发费用率低于行业同比公司,创业板定位遭到质疑。此外,公司还存在主营业务毛利率下滑、资产负债率高于行业可比公司的情形。长华化学首发申请能否获得通过答案揭晓在即。

研发费用率连降,低于同行

成立于2010年的长华化学,公司主营业务为聚醚产品的研发、生产与销售,主营产品主要分为两大类,第一类是软泡用聚醚系列产品,主要包括POP(聚合物多元醇)和软泡用PPG(聚醚多元醇),第二类为CASE用聚醚(多用途聚醚统称)及特种聚醚产品。下游应用场景包括汽车座椅、床垫沙发等软体家具等。

据了解,在汽车行业领域,公司是上汽座椅配套商天成自控、吉利汽车座椅配套商麦格纳等知名汽车座椅配套企业的供应商。在软体家具领域,公司与顾家家居、芝华仕、慕思、宜家家居、喜临门等知名家居品牌的供货商达成稳定合作。

产品应用在诸多知名品牌上,长华化学认为与公司产品技术指标提升密切相关。作为一家拟创业板上市的精细化工类企业,长华化学在招股书中多次强调公司重视研发。2019-2021年,公司研发费用分别为416.49万元、491.74万元和661.23万元,后两年的同比增速达到18.06%、34.47%。

乍一看,研发费用持续增长,还算漂亮,但带入2020-2021年的营收增速24.04%、61.17%,长华化学的研发费用增长率并不及营收增速。因此,其研发费用率也逐年走低,近三年公司研发费用占营收的比重分别为0.27%、0.26%、0.22%。

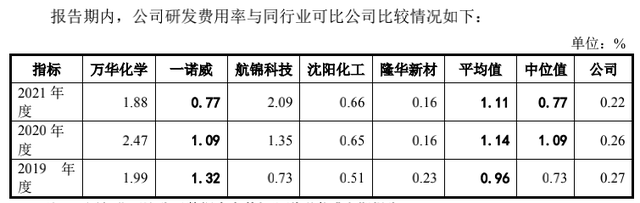

长华化学研发费用率与行业对比,截图自招股书

与同行比较,长华化学研发费用率也不突出,2019年-2021年,可比公司研发费用率均值分别为0.96%、1.14%和1.11%,报告期各期均低于同行均值。

逐渐下滑的研发费用率以及与行业之间的研发投入差距也引起了交易所的关注。钛媒体APP注意到,在长华化学两轮问询中,都提及了公司研发能力方面的问题,并进一步要求公司说明其是否符合创业板定位。对此,IPG中国首席经济学家柏文喜告诉钛媒体APP,被要求说明是否符合创业板定位说明交易所和监管部门对于长华化学是否符合创业板的要求是存疑的。而公司较低的研发费用率显然也证明长华化学的科技创新投入强度相对较低,在是否符合创业板的科技创新属性上存在较大的问题。

长华化学研发费用具体投向,截图自招股书

具体来看研发费用具体的投向,据招股书,研发人员的薪酬是研发费用支出的大头。报告期内,研发人员的职工薪酬占比均超过7成。而材料投入始终不足一成,且从2019年的8.32%下滑至2021年的3.43%。

长华化学研发人员与行业对比,截图自Wind金融客户端

再来看研发人员的投入。招股书显示,截至 2021 年 12 月末,公司共有研发人员 18 名占比为5.92%。而同期,可比公司万华化学、一诺威、航锦科技及沈阳化工研发人员数量分别为 3126人、143 人、754 人及 290 人,占比为16%、12.76%、20.14%和11.06%。由此可见,长华化学不仅研发人员绝对数量少与同行,研发人员占比也难以企及。

主营业务毛利率波动下滑

尽管报告期内,长华化学主营业务中软泡用聚醚系列产品,POP和软泡用PPG收入都明显增长。不过,这两项业务的利润空间却被压缩,这也导致公司的综合毛利率水平出现波动下滑的情形。

招股书显示,长华化学2019年-2021年主营业务毛利率分别为9.04%、9.90%、7.05%,呈现波动下滑的趋势。

长华化学各业务毛利率水平,截取招股书

钛媒体APP注意到,主营业务中软泡用聚醚系列产品,POP和软泡用PPG两大主打品的毛利率均处于下滑水平。具体而言,2019年-2021年,长华化学的POP毛利率分别为8.74%、10.88%、7.83%。同期内,软泡用PPG毛利率分别为9.43%、7.66%、5.28%。

对于主营产品利率下滑,一位行业人士告诉钛媒体APP,公司所处聚醚行业集中度低,大部分企业的产品附加值较低,产品竞争仍以价格竞争为主,导致国内聚醚行业中低端市场竞争较为激烈。

即便如此,长华化学的业务规模也与同行存在较大差距,似乎并没有换来更多的市场份额。如果公司毛利率持续下降,这意味着公司的利润空间将被进一步压缩。

长华化学也坦言,公司所处精细化工行业,毛利率变化受主要原材料环氧丙烷、环氧乙烷、苯乙烯、丙烯腈的价格走势以及产品售价变化的共同影响。报告期内,公司的主要原材料环氧丙烷、环氧乙烷、苯乙烯、丙烯腈的价格波动幅度较大,若主要原材料价格在较短时间内大幅波动,而公司主要产品售价的调整 不及时或不充分,将导致公司毛利率产生波动的风险。

负债高企,募资还债补流

欲上市背后,是长华化学难以化解的债务困局。据招股书,报告期各期末,长华化学流动负债占总负债的比重分别为76.32%、96.71%、96.72%,公司负债主要为流动负债。截至2021末,长华化学流动负债3.59亿元,其中短期借款约2.03亿元。

长华化学报告期内流动负债构成表,截取自招股书

长华化学的资产负债率处于高位水平。据招股书,2019-2021年,长华化学资产负债率(合并口径)分别为59.04%、55.64%、47.33%。虽然处于下降走势,但仍然高于同行业可比公司均值。据招股书中,同行业可比公司资产负债率的平均值分别为42.47%、43.33%、40.09%,均在长华化学之下。

长华化学给出的解释是报告期内,公司处于业务扩张及项目扩建期,资金需求较大,较多运用了银行借款进行融资,导致资产负债率较高。

而资产负债率处于高位,主要是银行借款余额较高。报告期,长华化学银行借款分别为2.03亿元、2.62亿元、2.03亿元,占负债总额比重分别为72.4%、64.34%和54.53%。同期,公司利息支出金额分别为1497.7万元、1142.01万元和984.06万元。

与此同时,报告期各期,长华化学的货币资金为0.86亿元、1.38亿元、1.57亿元,无法覆盖短期借款。

基于此,长华化学不得不依靠上市进行募资。据招股书,本次IPO,长华化学拟募集资金3.01亿元,其中1.2亿元用于偿还银行贷款、7100万元用于补充流动资金,信息系统建设、研发中心项目和营销网络建设分别使用募资2000万元、4325万元、4635万元。也就是说,募资中的6成以上用来还债补流。

若发行失败或者募资规模不及预期,公司将如何化解财务压力?针对公司IPO的相关问题,钛媒体APP向长华化学发去采访提纲,但截至发稿,未收到相关回复。

作者 | 夏峰琳