科凡家居“虚胖”,IPO收证监会30问

导读:递表之后的科凡家居,相隔5个月收到了证监会首发反馈意见。

文/李礼

递表之后的科凡家居,相隔5个月收到了证监会首发反馈意见。

从反馈意见来看主要包含四大类,要求说明规范性问题、信息披露问题、与财务会计资料相关的问题、其他问题共计30条意见,其中包括科凡家居存大量欠缴员工社保、公积金现象、原经销商涉嫌合同诈骗、资产负债率高于同行平均值等。

早在2019年年末,由林涛及何倩芬夫妇控制的科凡家居便有上市计划,今年4月科凡家居正式递表,拟登陆深交所主板。

在递交招股书后,科凡家居欠缴社保、公积金一事便随之摊开在公众面前,此次证监会反馈的意见中也有提到这一点。除此之外,还提及产品质量及诉讼、经销商合同疑点、历次增资及股权转让等问题。

原经销商疑点重重

交易真实性与可靠性存疑。在科凡家居前七大客户中,2家系“零人公司”,4家系个体工商户,却合计为科凡家居创收超八千万元。

招股书显示,2019年—2021年,科凡家居的前7大客户,分别为佛山市禅城区思凡建材店(简称“思凡建材”)、稀土开发区海睿家居经销部(简称“海睿家居”)、昆明市盘龙区科信家居用品商店(简称“科信家居”)、东莞市天易家居有限公司(简称“天易家居”)、九龙坡区简家家具经营部(简称“简家家具”)、晋江默宸建材有限公司、湖北居煌空间建材有限公司(简称“居煌建材”),合计为科凡家居贡献收入8862.53万元。

但其中的天易家居为科凡家居的第四大客户,成立于2019年8月30日。2019-2021年,天易家居社保缴纳人数为0人。同样,第五大客户居煌建材也存在同样情形,截至查询日2022年6月28日,居煌建材注册资本为100万元,由自然人朱晓敏持股100%。

换言之,科凡家居前五大客户中,天易家居、居煌建材属于“零人公司”,但为科凡家居贡献了超千万元收入。

不仅如此,科凡家居报告期内的七家大客户中,其中四家为个体工商户。与此同时,科凡家居多家经销商或由前员工陈佳婧控制。且陈佳婧现身的多家经销商中,出现扎堆成立、毗邻而居、上市前突击注销的异象。这也让人生疑:科凡家居与上述客户的交易的真实性和可靠性。

在反馈意见中,证监会就此要求科凡家居补充披露前十大经销商基本情况,包括但不限于经销区域、期末库存占比、经销金额占经销商业务规模比例等,补充披露经销商来源,披露前员工经销商数量及销售金额占比等,充分论证经销商经营的独立性。

社保、公积金欠缴超1200万

未正式启动上市前,科凡家居存在大量欠缴员工社保公积金现象。

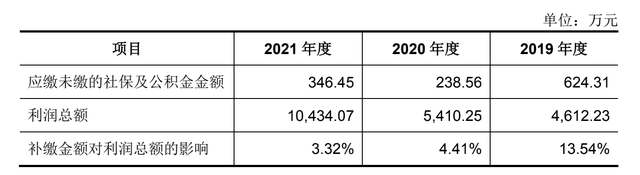

据招股书披露,2019年—2021年科凡家居应缴纳社保人数分别为1165人、1240人、1369人,其中未缴纳社保人数分别为571人、336人、48人,社保缴纳比例为50.99%、72.9%、96.49%。这意味着在2019年,公司有近一半员工都未缴纳社保,而且仅为14人缴纳了住房公积金。

数据显示,2019年—2021年,科凡家居住房公积金缴纳比例分别为1.20%、30.40%、95.33%,已缴纳住房公积金的人数分别是14人、377人、1305人。

同期内,科凡家居应缴而未缴的社会保险和住房公积金总额占利润总额分别为13.54%、4.41%、3.32%,显然,未缴纳金额对其利润总额的占比逐步降低。

就“欠缴员工社保公积金现象”,科凡家居在招股书中表示,情况合法合规:“根据公司及子公司所在地人力资源和社会保障局、住房公积金管理中心、税务部门出具的证明文件,报告期内,公司及子公司不存在因违反有关劳动保障、社会保险、住房公积金管理的法律、法规而受到处罚的情形。”

不过,招股书的经营风险一栏却指出:“未来公司仍存在被要求补缴社会保险和住房公积金的风险。若未来被相关主管部门要求补缴,经测算的补缴金额分别为624.31万元、238.56万元和346.45万元。”

经计算,2019年-2021年科凡家居应缴而未缴的社会保险和住房公积金合计金额合计1209.21万元,这一金额占该公司2021年净利比例约13.66%。

就此项,在反馈意见中,证监会就要求说明办理社保和公积金的起始日期,未按规定缴纳的社保和公积金占应缴金额比例较高的原因,相关问题尤其在长期累积的情况下是否可能构成重大违法违规。

多指标增长“异常”

在房地产下行的大背景下,科凡家居收入、利润却保持着逆袭增长态势,且与同行之间的反差较大。

据招股书,2019-2021年,科凡家居的营业收入分别为4.16亿元、4.55亿元、6.26亿元,2020-2021年分别同比增长9.4%、37.6%;净利润分别为3903.5万元、4759.54万元、8855.08万元,2020-2021年分别同比增长21.93%、86.05%。

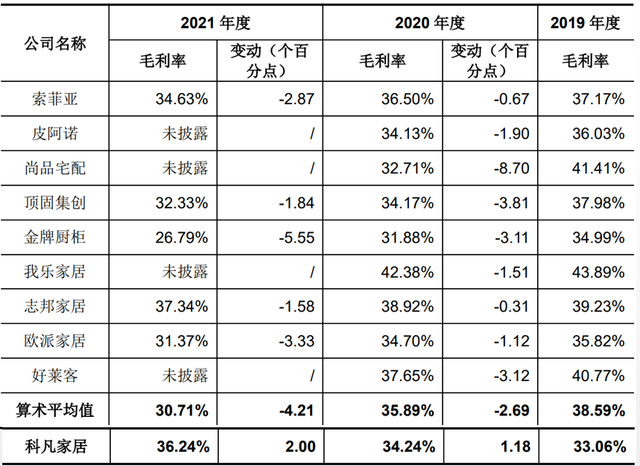

2020-2021年,科凡家居净利润加速增长。反观同行可比公司的平均水平,净利润却呈现负增长。

此外,对比同期行业毛利率,受各方面宏观因素影响,2020年和2021年连续两年家居行业9家上市公司毛利率全部呈现下降趋势,2020年可比企业平均下降率为-2.69%,2021年可比企业平均下降率为-4.21%。而科凡家居这两年都呈现出逆势增长,增长率分别为1.18%和2%。

科凡家居将其增长原因解释为经销商模式下销售的产品主要为定制衣柜相关产品,定制衣柜产品的毛利率高于定制厨柜类产品。

和毛利率同样走势的还有科凡家居的净利润,2019-2021年的归母净利润分别为3903.51万元、4759.54万元、8855.08万元,2020年、2021年的净利润增长率分别为21.93%、86.05%,2021年86.05%的净利润增长率也是格外“亮眼”。

不管是与行业数据对比,还是和科凡家居本身以往年度的增长率相比,2021年的营收增长率、毛利率增长率、归母净利润增长率都显得“畸高”,业内有人提出疑问:是科凡家居在2021年“超常发挥”还是为上市做的突击准备?