智慧政务商梦创双杨IPO或存对赌清理之障 七成收入年末突击兑现拷问业绩真实性

导读:近日,为企事业单位提供数字办公平台等服务的上海梦创双杨数据科技股份有限公司(下称“梦创双杨”)上交所IPO申请获证监会受理。

数字化发展趋势,正在给相关企业带来叩响A股大门的机会。

近日,为企事业单位提供数字办公平台等服务的上海梦创双杨数据科技股份有限公司(下称“梦创双杨”)上交所IPO申请获证监会受理。

梦创双杨此番IPO拟发行不超过8000万股、募资8亿元,投向“低代码技术应用产品升级”、“新一代低代码数智底座研发”、“营销网络及技术服务中心”等项目的建设以及补充流动资金。

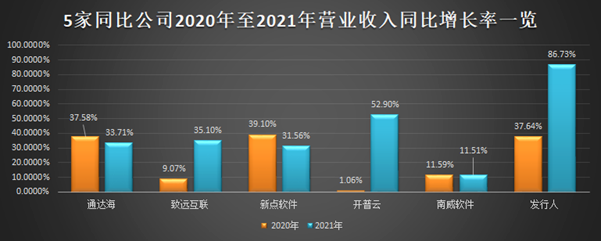

梦创双杨2021年的业绩增长可谓突飞猛进——2019年至2021年营业收入分别为1.78亿元、2.45亿元、4.58亿元,同期归母净利润分别为0.25亿元、0.28亿元和0.90亿元,其中2021年的营业收入和归母净利润分别同比增长了86.73%、216.74%。

尽管有着高增长的业绩护航,但梦创双杨的此番IPO仍面临着不少的挑战。

一方面,2021年收入超7成来自当年第四季度的“助力”,其间存在“突击交易”提前确认收入问题成为市场疑虑之一;

另一方面,梦创双杨还存在实控人宋汝良与其子公司仪电双杨智能科技(上海)有限公司(下称“仪电双杨”)的小股东——上海仪电鑫森科技发展有限公司(下称“仪电鑫森”)进行对赌的情形;根据对赌安排,若梦创双杨未能如期上市,则可能导致其控制权出现变化。

尽管在申报IPO前,宋汝良已与仪电鑫森终止上述对赌,但终止条件并未被补充更正为“不予恢复”,这是否违反了《首发若干管理办法》中对于“对赌协议不存在可能导致公司控制权变化的约定”的要求,也有赖监管审核的进一步认定。

诡异的收入“暴增”

早在2016年,梦创双杨就向股转公司递交挂牌新三板的申请,但在经过二轮反馈后便无疾而终。

相比之下,梦创双杨当下的业绩规模已今非昔比。

2014年、2015年和2016年前5月,梦创双杨营业收入分别为0.06亿元、0.56亿元和0.41亿元,同期归母净利润分别为-0.02亿元、0.07亿元和0.04亿元。而到2021年的营业收入和归母净利润已达4.58亿元、0.90亿元,分别是7年前的2015年的8.18倍、12.86倍。

在2021年,梦创双杨高达86.73%的同比收入增速不仅高出2020年增速约49个百分点,也高出包括致远互联(688369.SH)、新点软件(688232.SH)等在内的5家同业可比公司的同期增速均值超50个百分点。

业绩高增长之下,梦创双杨的业务结构仍和6年前一样围绕智慧政务而展开,具体包括提供软件产品及解决方案、智能化集成和运维技术服务,上交所、各省级统计局等都是其主要客户。

其中,整合自研和外购软件产品服务的“软件产品及解决方案”是主要收入来源,2021年该项业务收入为3.55亿元,占比为77.61%。

“智慧政务是一个明显的政策驱动型行业。”梦创双杨指出:“智慧政务行业的高速发展也带动了发行人业务规模的快速增长。”

数据上确实如此,智慧政务的市场容量已达到千亿量级。据中研普华研究院的数据显示,中国智慧政务市场2021年的市场规模已达到3650亿元,2025年则预计可达到4522亿元。

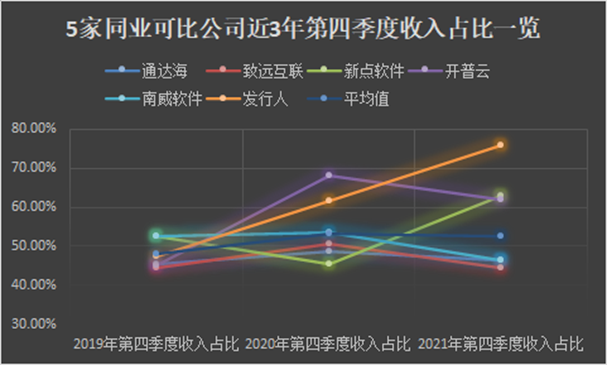

此外,梦创双杨2021年收入结构还出现了较大的季节波动。同年第四季度的收入为3.48亿元,占全年收入的比例高达76.06%,该比重同比提升了14.38个百分点。

梦创双杨解释称其受到政府类客户验收流程的影响,导致收入确认集中在第四季度,并指出:“2021年度发行人大部分已验收项目于2020年底或2021年度开始建设,而相关项目实际执行周期在一年以内,进而导致项目验收及收入确认集中在第四季度。”

但客户结构与之相似的前述5家同业可比公司2021年第四季度收入占比的平均值仅为52.47%,低于梦创双杨23.59个百分点。

换言之,梦创双杨七成以上集中在第四季度确认的情况,放在同业公司当中仍然是一个特殊的存在。而这一过程中是否存在突击交易或提前确认收入等问题,或许有待梦创双杨做出更多解释。

对赌清理的隐患

作为梦创双杨的唯一实控人,宋汝良控制着公司67.43%的股份,这一持股比例较前度申报新三板时降低了11.57个百分点。其持股比例遭到稀释的原因之一就是部分上市公司在内的机构投资者加入了股东阵营。

IPO申报前2个月,市北高新(600604.SH)以 26.67元/股的价格从宋汝良手中获得了梦创双杨1.88%的股权。

也有部分投资者并非入股梦创双杨,而选择了对梦创双杨的子公司仪电双杨进行投资。

作为“老八股”之一的云赛智联(600602.SH)子公司,仪电鑫森于2021年12月以0.75亿元的价格增资梦创双杨子公司仪电双杨并获得40%的股权,成为后者的小股东。

负责软件信息业务的仪电双杨在梦创双杨中占据着重要作用——截至2021年底,仪电双杨在梦创双杨总资产中占比达35.63%,同期收入占比更是接近5成。

对于吸收仪电鑫森成为小股东,梦创双杨主要看重前者在上海政企市场的品牌优势——其母公司云赛智联背靠上海国资旗下的老字号国企上海仪电电子(集团)有限公司,显然能够为梦创双杨的相关智慧政务业务带来协同效应。

“为了能充分利用仪电鑫森在上海政企市场的品牌优势,同时充分发挥仪电双杨在资质、交付能力上的优势,共同深耕信创业务等新兴市场。”梦创双杨表示。

2021年底,宋汝良与仪电鑫森对赌约定,若梦创双杨未能在2024年底前实现上市,则仪电鑫森(或云赛智联)可向梦创双杨及实控人提出收购要约,被收购方包括梦创双杨或仪电双杨。

这意味着,梦创双杨一旦未能在规定时间内成功上市,则可能面临实际控制权变更的风险。

按照《首发业务若干问题解答》,原则上要求发行人在申报前清理相关对赌协议,只有同时满足以下4个条件才不需要清理:一是发行人不作为对赌协议当事人;二是对赌协议不存在可能导致公司控制权变化的约定;三是对赌协议不与市值挂钩;四是对赌协议不存在严重影响发行人持续经营能力或者其他严重影响投资者权益的情形。

为了解决对赌障碍,宋汝良在申报前与仪电鑫森又签订补充协议,将该股权收购条款改为“特殊权利条款自动终止”。

这在一定程度满足了上述办法中对于公司控制权限制的规定,但信风(ID:TradeWind01)注意到,该条款为“自动终止”,而未像其他项目一样补充设定“不予恢复”条款。

例如,盟科药业(688373.SH)的创始人袁征宇2021年申报IPO前本与引进的部分外部股东以变更上市后变更注册地址作为对赌条件,但在申报前夕二者还是签订了自始无效的条款;2022年9月底刚获得监管层注册批复的甬矽电子(宁波)股份有限公司则曾在上交所首轮问询下主动彻底清理对赌协议,明确表示不附带恢复的条款,并指出:“任何可能对公司股权、管理权、控制权产生变更或不稳定影响的有效的或将生效的特殊条款均予以终止且不再恢复,对各方均不具有法律约束力。”

而与上述案例不同的是,若梦创双杨未能上市成功,则这份协议仍有可能导致梦创双杨的控制权发生变化。

“既然已经申报了,现在就要看监管层会不会要求再进行一次彻底的清理。”一位南方的投行人士对信风(ID:TradeWind01)表示。

另一位深圳的投行人士也对信风(ID:TradeWind01)表示:“说不好到底行不行,还是具体看后续的审核情况。”