360数科赴港二次上市!上半年增收不增利,已从自查整改转换为适应常态化监管

导读:美股上市近四年后,360数科打响信贷科技平台在港二次上市的“第一枪”。

美股上市近四年后,360数科打响信贷科技平台在港二次上市的“第一枪”。

11月14日,360数科在港交所披露二次上市聆讯后资料集,正式启动在港二次上市进程。根据介绍,360数科此次上市的保荐机构为花旗和中金,募集资金将用于追加研发投入、扩大获客规模等。而随着聆讯后资料集出炉,360数科近年来的营收、不良率等数据也一并对外公布。

01

2022年上半年增收不增利

“我们是一家成立于2016年的中国信贷科技平台,服务包括在贷款生命周期中协助金融机构、消费者及小微企业,服务范围包括获取借款人、初步信用评估、资金匹配及贷后服务,并以360借条应用程序为主要用户界面。”在聆讯后资料集中,360数科这样介绍自己。

北京商报记者注意到,这也是2021年3月在业绩电话会上提到筹备在香港上市后,360数科在二次上市方面取得的实质性进展。

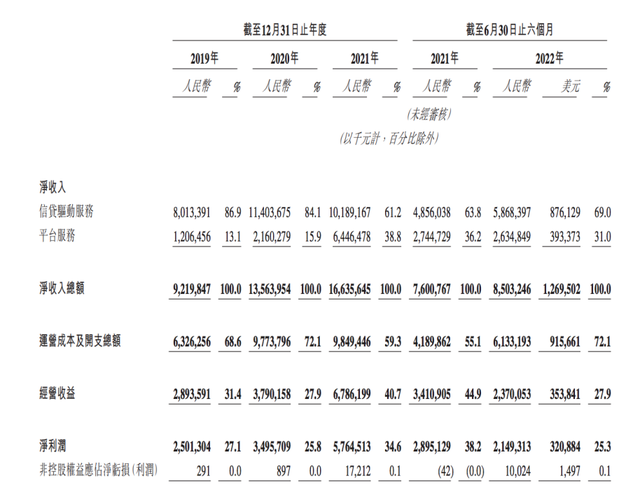

聆讯后资料集中,也披露了360数科近年来的各项经营数据。根据聆讯后资料集,2019-2021年的三年间,360数科净收入分别为92亿元、136亿元及166亿元。2022年上半年,360数科净收入85亿元,相较上年同期76亿元同比增长11.9%。

图片来源:港交所

另根据同日360数科披露的2022年三季度财报,三季度360数科总净收入为41.44亿元。由此计算,360数科2022年前三季度净收入总额约127亿元。

尽管净收入持续增长,但360数科在2022年上半年也遭遇了增收不增利的困境。数据显示,2019-2021年,360数科分别产生净利润25亿元、35亿元、58亿元。2021年上半年360数科净利润接近29亿元,2022年上半年则是21亿元,同比下滑超过27%。而在2022年三季度,360数科净收入为9.88亿元,前三季度净收入总计约31亿元。

数据显示,截至2022年6月30日,360数科已累计为2560万名借款人撮合贷款约人民币11275亿元。同期,360数科累计获批准信贷额度的用户达到4130万名。截至2022年6月30日,360数科在贷余额为人民币1505亿元。

易观分析金融行业高级咨询顾问苏筱芮表示,360数科2022年上半年相较于上年同期增收不增利,一方面体现出互联网信贷类业务经过长期发展,其流量红利已然见顶,另一方面则表明伴随着金融消费者权益保护、金融业务个人信息保护等相关工作的持续加强,此类机构的合规成本有所上升。

02

不良率攀升

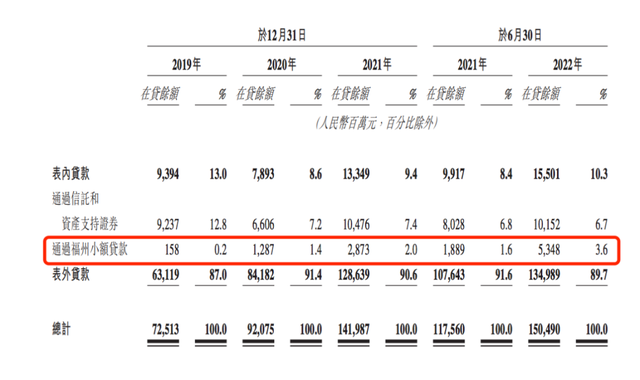

从细分业务来看,360数科主要为客户提供信贷驱动服务和平台服务。其中,信贷驱动服务主要包括为助贷业务,大部分资金来源为合作金融机构,还有部分资金来源由信托及资产支持证券(ABS)或福州三六零网络小额贷款有限公司(以下简称“福州小贷”)提供;平台服务则是为合作金融机构提供定制技术解决方案,并由此撮合贷款。

近年来,360数科通过平台服务促成的贷款规模占比不断提高,到2022年上半年达到总撮合贷款的54.8%。而在信贷驱动服务部分,360数科同样提到,公司为合作金融机构提供担保,或是通过信托以及福州小贷等发放贷款,公司在该部分业务板块需要承担信贷风险。

福州小贷是360数科持有的一张网络小额贷款牌照。2021年1月,福州小贷注册资本由10亿元增至50亿元,达到《网络小额贷款业务管理暂行办法(征求意见稿)》中对于网络小贷全国展业的注册资本要求。

图片来源:港交所

聆讯后资料集显示,2019年末,360数科通过福州小贷发放的在贷余额为1.58亿元,随后的两年间猛增至12.87亿元、28.73亿元。到了2022年6月末,福州小贷在贷余额达到53.48亿元。

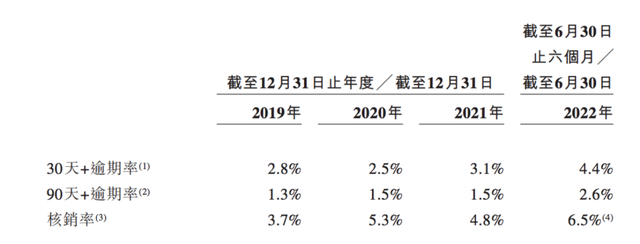

而在业务规模扩大的同时,360数科的不良率也在提升。聆讯后资料集显示,360数科2019年、2020年、2021年以及截至2022年上半年的30天+逾期率分别是2.8%、2.5%、3.2%和4.4%,同期90天+逾期率分别是1.3%、1.5%、1.5%和2.6%。同时,平台撮合的所有贷款核销率分别为3.7%、5.3%、4.8%、6.5%。

图片来源:港交所

对于公司在2022年上半年净利润下滑、不良率攀升的具体原因和应对举措,11月14日,北京商报记者也向360数科方面进行了解,但截至发稿,未收到对方回复。

不过,360数科在聆讯后资料集中提到,2019-2021年间净利润增加,主要源于平台服务的快速扩张后总收入增加,抵消了部分成本。而2022年上半年净利润同比下滑,主要由于营销相关开支增加。另在不良率方面,360数科归因于疫情反弹,导致宏观经济环境艰难,削弱了借款人按时还款的能力。

零壹研究院院长于百程分析指出,2022年上半年,信贷服务领域面临了疫情与宏观经济困难、利率下行、资产质量下降、业务合规等诸多挑战,各家信贷科技服务公司的应对策略则有所不同,这也对相关机构展业提出了更高要求,在扩张规模的同时更加注重业务质量,降低经营风险。

03

信贷服务面临不确定性

随着营收、不良率数据一并披露的,还有360数科的整改进展。2021年4月,包括360数科在内的12家主要金融科技平台被央行等监管部门约谈,重点关注互联网金融业务在国内的营运及合规实践。

360数科在聆讯后资料集中对整改进度进行了说明。360数科指出:公司一直根据监管机构提供的指导对营运进行整改及调整,以应对会面期间所讨论的问题及我们自查的结果。截至最后实际可行日期,360数科已根据相关机构提供的指导基本完成大部分基于自查结果的整改措施。监管机构已整体审查了我们的整改措施。目前,360数科已根据监管机构提供的指导从自查整改阶段转为常态化监管阶段。

针对公司的合规整改主要集中在哪些方面、在后期持续做好合规建设方面有哪些安排等问题,北京商报记者也向360数科方面进行了了解。但截至发稿,同样未收到对方回复。

需要注意的是,转入常态化监管阶段并不意味着信贷服务业务的放松。在360数科聆讯后资料集里近百页的风险提示中,对于信贷行业展业前景、资产质量可能恶化、助贷业务和小额贷款等法规及管理办法的不确定性、贷款定价利率的合规性等方面做出了详细说明。

“助贷机构面临来自市场以及监管的双重压力,需要及时采取措施以提前应对,”苏筱芮表示。苏筱芮指出,监管对于金融行业的监管是动态发展的,相关机构要及时根据监管要求进行合规调整,因此公司业务发展也面临不确定性。例如近期银保监会发布《中华人民共和国银行业监督管理法(修订草案征求意见稿)》专门提及了为银行业金融机构提供信息科技服务的机构,突出了银行监管部门可以对此类信息科技机构采取处罚措施,此条内容预计将对助贷市场产生较为深远的影响。

于百程同样提到,由于近几年互联网贷款行业的从严监管,助贷类公司业务合规性一直是相关机构展业的风险所在。

北京社科院、中国人民大学智能社会治理研究中心研究员王鹏进一步分析表示,信贷科技平台的风险主要集中在两方面,一是监管层面的合规性,即在金融监管框架内的展业要求,不去触碰灰色地带;二是在合规的业务范围内,把控自身的经营风险,在业务创新、拓展的同时,把控自身资产质量,避免风险堆积。

04

为其余中概股提供路径指引

2021年以来,越来越多的中概股以二次上市的方式登陆港交所,360数科在金融科技领域并非首家。但在直接从事信贷业务的美股上市公司中,360数科走在了前列。

于百程指出,这类“双重主要上市”的方式,是在原有上市地继续保持上市交易地位同时,在港交所也申请主要上市,同时满足两地对上市公司的各项监管要求。相比二次挂牌上市,其门槛和合规成本等更高。这类方式在规避了中概股相关风险的同时,一定程度上也有利于摆脱中概股在美国市场的低估值。

“于360数科而言,在香港上市,对其自身来说将摆脱中概股退市的风险困扰,维持持续上市地位,形成稳定的估值预期,并且获得新的资金补充。”于百程表示,如果360数科成功登陆香港,对于其他在美股上市的多家信贷科技公司来说,将形成明显的路径指引。

文 / 北京商报记者 廖蒙