氢能“独角兽”国鸿氢能拟赴港上市:两年半亏超10亿,值得投资吗?

导读:2022年11月22日,国鸿氢能科技(嘉兴)股份有限公司(以下简称“国鸿氢能”)递表港交所主板。这是继“氢能源第一股”亿华通10月22日拿到赴港IPO通行证后,又一家国内氢燃料电池企业拟通过香港资本市场募资造血。

2022年11月22日,国鸿氢能科技(嘉兴)股份有限公司(以下简称“国鸿氢能”)递表港交所主板。这是继“氢能源第一股”亿华通10月22日拿到赴港IPO通行证后,又一家国内氢燃料电池企业拟通过香港资本市场募资造血。

国鸿氢能在招股书中表示,公司为一家专注于研究、开发、生产及销售氢燃料电池电堆及氢燃料电池系统的领先技术型氢燃料电池公司。自成立以来,通过持续的科技创新和产品迭代,公司有效推动了中国氢燃料电池产业转型和氢能科技创新发展及商业化。

按氢燃料电池电堆出货量计,自2017年至2021年连续五年,国鸿氢能在中国市场排名第一,按配备自产电堆的氢燃料电池系统出货量计,公司于2021年在中国市场排名第一。按照氢燃料电池电堆出货量、配备自产氢燃料电池电堆的氢燃料电池系统出货量计算,公司分别占有中国市场24.1%及21.2%的份额。

据介绍,截至招股书发布时,公司氢燃料电池电堆的出货量已超过450兆瓦,2022年第三季度,公司交付了总计25.1兆瓦氢燃料电池系统,较同期增长109%。公司的氢燃料电池电堆和电池系统广泛应用于公交车、重卡、物流车、叉车、轨道交通及船舶等领域,以及分布式发电及备用电源发电等固定式应用领域。

连续两年半亏损,大客户集中度高,产能利用低

招股书上的财务数字,展现出国鸿氢能目前仍然处于创业爬坡期,急需资本市场输血的状况。

从营收来看,国鸿氢能连续三年处于亏损状态。2019年、2020年、2021年、2022年上半年,公司的收入分别为3.66亿元、2.27亿元、4.57亿元,1.9亿元。除了在2019年公司实现净利润0.21亿元,公司的净利润分别为亏损2.21亿元、7.03亿元、1.51亿元。

公司表示,虽然产品销量及收入可能因为政府继续实施有利政策,支持氢燃料汽车行业,但是在公司获得足够的采购订单,并将销量扩大到使其能够盈利的规模经济水平之前,仍然可能继续亏损。

在报告期内,体现公司盈利能力的综合毛利率分别为30.4%、3.5%、27.9%、18.6%。

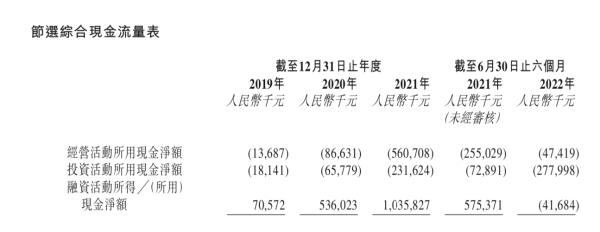

而公司的现金流方面,2019年、2020年、2021年、2022年上半年,公司经营活动产生的现金净额为-1369万元、-8663万元、-5.61亿元、-4742万元,投资活动产生的现金金额为-1814万元、-6578万元、-2.32亿元、-2.78亿元。

此外,需要注意的是,公司的大部分收入依赖若干主要客户。2019年、2020年、2021年、2022年上半年,最大客户贡献的收入分别为1.24亿元、1.12亿元、2.45亿元、0.71亿元。公司前五大客户贡献的收入分别为3.46亿元、2.17亿元、4.02亿元及1.83亿元,占总收入的比重为94.4%、95.7%、88.1%及96.6%。

2019年、2020年、2021年、2022年上半年,公司应收账款达3亿元、2.88亿元、6.49亿元及7.25亿元;应收账款周转天数分别为222天、495天、430天及769天。

产能利用率上,由于氢燃料电池尚未实现商业化应用,市场对产品的需求不足或不稳定,公司的产能利用率较低。报告期内,公司氢燃料电池电堆的利用率分别为21.1%、27.2%、78.8%及48.6%,氢燃料电池系统的利用率分别为0、29.6%、61.1%及20.5%。

在产品价格方面,根据弗若斯特沙利文统计,中国氢燃料电池电堆的平均价格由2017年的约人民币10500元/千瓦下降至2021年的2400元/千瓦,复合年增长率约为-30.9%,而中国氢燃料电池系统的平均价格由2017年的约人民币16400元/千瓦下降至2021年的约人民币5100元/千瓦,复合年增长率为-25.3%。此外,据分析,氢燃料电池电堆及氢燃料电池系统的平均价格预期将由于技术突破及规模生产而进一步下降。

在研发投入上,公司表示,其主导参与制定了超过10项氢燃料电池产业相关国家和行业标准,包括《车用质子交换膜电池堆使用寿命测试评价方法》等。2019年、2020年、2021年、2022年上半年,公司产生研发开支分别为3470万元、3590万元、7200万元及4920万元,分别占公司同年或同期收入的9.5%、15.8%、15.8%及25.9%。

氢能“独角兽”国鸿氢能的创业之路

国鸿氢能发展至今,完成了从技术海购到国产的转身。

根据此前媒体公开报道,2013年,国鸿氢能的创始人马东生在江苏南通成立了碧空氢能——一家从事氢燃料电池、系统控制设备研发、生产、销售的企业。随后,广东省佛山、云浮两地出台政策决定重点发展氢能产业,马东生看准时机,转身南下。

2015年5月,马东生联合佛山汽运,共同投资成立广东鸿运氢能源科技有限公司。次月,该公司与广东佛山(云浮)产业转移工业园投资开发有限公司等携手,共同投资成立广东国鸿氢能源科技有限公司,注册资本2亿元,其中鸿运氢能持股41%,为第一大股东。

公司成立不久,收到了当地政府的300辆氢燃料汽车车订单。随后国鸿氢能与加拿大氢燃料电池头部企业巴拉德公司合作,双方成立合资公司,国鸿氢能购买了巴拉德当时最为先进的技术——9SSL电堆,并获得巴拉德2万台/年的产线建设技术支持。此后,国鸿氢能迅速在云浮、佛山、上海等地拓展市场。

从2016年起,国鸿氢能开始自主开发氢燃料电池产品。同年,氢燃料电堆技术研发带头人燕希强、氢燃料系统技术研发带头人刘志祥等一批国内外氢能燃料电池专家加入公司。其中,刘志祥为特聘专家,曾作为技术负责人成功研制我国首辆燃料电池机车及世界首列商用燃料电池/超级电容混合动力有轨电车。

如今,国鸿氢能建成了全球最大规模的商用燃料电池电堆生产线和系统生产线,率先实现低成本柔性膨胀石墨双极板批量生产,自主研发的鸿芯GI电堆从2020年底开始大批量生产,公司于2022年4月成功开发并推出了新一代电池电堆鸿芯GIII,2022年7月投产。据介绍,鸿芯GIII是大功率模压柔性石墨双极板氢燃料电池电堆,单个电堆的功率超过200千瓦。

而在公司的产品中,其早前外购的9SSL电堆及采用9SSL电堆的氢燃料电池系统的销售收入持续减少,在总收入的占比中,从2019年的约88.4%,已经下降到今年上半年的1.2%。

在此前的数轮融资上,国鸿氢能获得了投资者的青睐。2020年后,公司的融资开始爆发——先是美锦能源1.8亿元战略投资,随后又获中车绿脉、华亦投资、诚信创投、粤财创投、鸿盛丰泰等5.25亿元的股权投资。

2021年4月,国鸿氢能的投资方出现了国中资本、青岛城投集团、中国中车、卓能投资、红塔创投等身影;同年11月,公司再获昇辉科技、招商鼎洪等战略投资。今年1月、8月、9月,公司先后完成三轮融资,累计获得投资已超过人民币30亿元。

2022年,公司注册地址从广东云浮变更为浙江嘉兴。

在此次递表港交所主板之前,国鸿氢能的市场估值达到了人民币70亿元。

氢燃料电池是否前景可期?

在发展新能源、实现双碳的道路上,氢燃料电池和氢燃料汽车近年来异军突起。

据了解,氢燃料电池系统是一种通过不燃烧的电化学反应将化学能转化为电能的发电设备。其本质是电解水的逆反应,把氢气和氧气分别供给阳极和阴极,氢气通过阳极向外扩散和电解质发生反应后,放出电子通过外部的负载到达阴极。

电堆、空气供给系统、氢气循环系统、水热循环系统和电控系统构成了氢燃料电池系统。电堆为整个系统的核心,负责发电,约占燃料电池总成本的65%;其他部件负责提供化学发电过程所需支持,包括燃料供应、储存、安全监控等。催化剂、双极板、催化剂、质子交换膜、气体扩散层(碳纸)等合计占电堆生产总成本的85%。

近年来,国家出台多项涉及氢能和氢燃料电池汽车产业的政策文件。今年3月,国家发改委、国家能源局联合印发《氢能产业发展中长期规划(2021-2035年)》,提出到2025年实现氢燃料电池车辆保有量约5万辆。中国汽车工业协会发布的数据显示,今年1至8月,我国氢燃料电池汽车产销均完成2000辆,同比分别增长2倍和1.6倍。其中,仅上半年产量就已超去年全年。

截至2021年,我国氢燃料电池相关企业注册数量达1440家,同比增长70%;燃料电池系统装机量为210.6MW,同比增长165.9%。

可即便如此,与装载锂电池的纯电动汽车相比,氢燃料电池汽车产销量目前只有前者的零头。根据乘联会数据统计,2022年1-10月,我国纯电动汽车产量400万辆,同比增长102%,纯电动汽车销量则为336万辆,同比增长92%。

据业内人士介绍,造成二者在市场体量规模差异较大的主要原因是其场景用途不同。目前,国内纯电动汽车以中短途的乘用车场景为主,而氢燃料车则以长途商用的场景为主,如公交车、商业大巴、物流车等。

而目前,业内人士对于氢燃料电池发展前景的看法也不尽相同。例如国家发改委能源研究所原所长周大地最近就表示,氢能是二次能源,可再生能源电力制氢,燃料电池发电,能量损失高达75%,而动力电池将对燃料电池形成压倒性的优势。

在更多的业内人士看来,跟锂离子电池相比,氢燃料电池的优劣势都很明显,由于燃料电池系统是一个开放动力系统,输出功率提升容易,附加的电池也不会增加过多重量,丰田Mirai的电池功率密度达到了2036W/kg。并且由于燃料是氢和氧,所以最后产生的水,氢燃料电池可以做到真正意义上的零排放零污染。

但是氢燃料电池目前的劣势也很明显,例如制氢的成本问题和氢气的安全储存问题,这也成为了氢燃料电池发展的瓶颈。成本上,目前锂离子动力电池的价格在8—9元/KWh左右,单一充电站基础设施和配电设施投资在430万元左右。当前国内由于产量小,氢燃料电池成本在1-1.5万元/ KW之间,而根据相关资料计算,国外当氢燃料电池产量达到50万台时,其成本可以降至40美元/KW。

燃料电池车用的基础设施为加氢站,加氢站的建设成本跟其加氢能力有关。公开资料显示,国内500kg/d供氢能力的加氢站的投资规模在1200-1800万元之间。

此外,目前我国氢燃料电池产业还在商业化的初期,在关键技术领域与国外仍有差距。据业内人士介绍,比如国产电池膜电极在整体性能上与国际水平接近,但在电池的铂载量、冷启动、抗反极等专业特性上与国际水平还有一定差距。因此,氢燃料电池的发展首先需要重点突破膜电极、催化剂、质子交换膜、双极板等关键领域的技术研发,在持续政策扶持下不断提升电池性能、并进一步降低成本,并加强相关基础设施建设。