穗绿十字IPO巨额市场推广费是研发费用的4倍 曾因行贿医生被处罚

导读:12月12日,广州绿十字制药股份有限公司(以下简称穗绿十字)创业板IPO收到了交易所的第二轮问询。

《电鳗财经》文 / 李炳瑶

12月12日,广州绿十字制药股份有限公司(以下简称穗绿十字)创业板IPO收到了交易所的第二轮问询。招股书显示,穗绿十字是一家综合型制药企业,主要从事高端肠外营养制剂及多品类化学药品的研发、生产及销售,其主要产品应用于创伤应激状态下氨基酸补充、肾功能不全治疗、肝功能不全治疗、类风湿关节炎治疗、抗感染等。

《电鳗财经》注意到,穗绿十字的销售费用是其研发费用的5-6倍,市场推广费用也达到了其研发费用的4-5倍,最近三年该公司没有新增发明专利。该公司曾因行贿医院和医生而被处罚。

市场推广费用是研发费用的4-5倍

招股书显示,截至最新版招股说明书签署日,穗绿十字已获授权专利 32 项,其中发明专利15项。值得注意的是,穗绿十字的发明专利都是在2019年1月份之前取得,也就是说,最近三年该公司没有新发明专利取得。

从2019年至2021年及2022年上半年(以下简称报告期),穗绿十字的的研发费用为3155万元、5086万元、7888万元和4209万元,占当期营业收入的比例分别为11.52%、9.28%、10%和13.88%,保持着上升趋势。但该公司的研发费用仅为其销售费用的1/5左右。报告期内,穗绿十字的销售费用分别为1.36亿元、2.7亿元、4.08亿元和1.37亿元,占当期营业收入的比例分别达到49.73%、49.27%、51.72%和45.07%,占比基本保持在半左右。

在2020年、2021年,穗绿十字的销售费用分别较上年增长98.34%和50.93%。穗绿十字表示,公司主要采用经销模式进行销售,委托推广服务商组织安排市场调研、学术推广等活动,以达到产品推广目的。

值得注意的是,在穗绿十字的销售费用中,报告期内,市场推广费分别为11,640.90万元、25,153.88万元、38,333.99万元和12,130.43万元,占比达到85.46%、93.11%、94.01%和88.76%。招股书显示,穗绿十字的销售费用率在报告期各期均高于同行业可比公司平均水平,同行业可比公司平均值为40.14%、34.47%、31.69%和29%。

对此,穗绿十字在招股书中的解释是,一方面,报告期初,公司收入规模较小,为扩大业务规模采取了积极的市场推广策略,因此投入的学术推广费用较高;另一方面,相比于同行业可比公司,公司收入规模相对较小,销售费用率较高;此外,同行业可比公司进入集采的品种较多,集采品种需要的推广力度较小。

由此可见,穗绿十字每年花在市场推广方面的费用都是其研发费用的4-5倍。穗绿十字的解释是,配送经销模式为公司主要销售模式,在该模式下,经销商不承担终端市场推广职能,由公司委托专业的市场推广服务商进行,因此销售费用率相对较高。报告期内,公司为扩大业务规模,开拓新的终端市场,加大了学术推广的力度,因此公司市场推广费逐年增长。

曾行贿医院和医生而被处罚

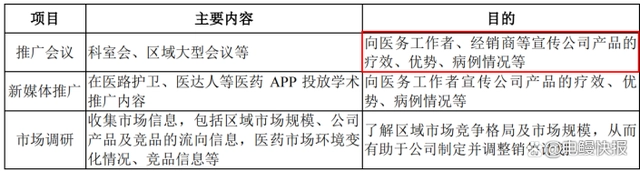

招股书显示,报告期内,穗绿十字市场推广费主要包括委托推广服务商举办推广会议、进行新媒体推广和提供市场调研。

穗绿十字的市场推广服务内容主要包括向医务工作者、经销商等宣传公司产品的疗效、优势、病例情况等。近年来,医药企业巨额市场推广费用容易滋生医药企业的行贿,穗绿十字也曾因医药行贿被处罚。

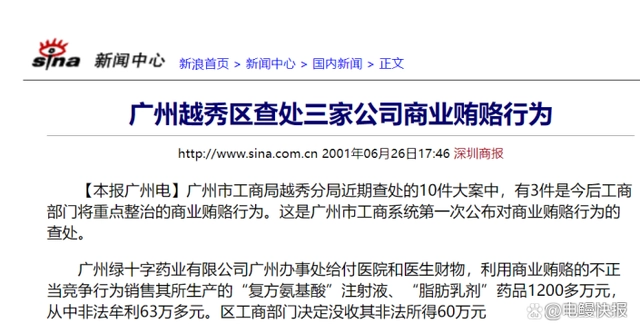

该公司的广州办事处因行贿医院和医生而被处罚60万元。

广州绿十字药业有限公司广州办事处给付医院和医生财物,利用商业贿赂的不正当竞争行为销售其所生产的“复方氨基酸”注射液、“脂肪乳剂”药品1200多万元,从中非法牟利63万多元。区工商部门决定没收其非法所得60万元

国家卫健委、工信部、公安部等九部门联合印发《关于印发2020年纠正医药购销领域和医疗服务中不正之风工作要点的通知》。通知明确提出,开展打击医疗机构从业人员收取回扣专项治理,重点检查医疗机构从业人员接受药品、医疗器械、医用卫生材料等医药产品生产、经营企业或经销人员以各种名义、形式给予回扣的行为。对查实的医疗机构从业人员要依规依纪依法严肃处理,对涉案的医药产品经营者给予回扣的违法线索移交市场监管部门,对受到行政处罚的涉事企业应当通过国家企业信用信息公示系统予以公示。

穗绿十字的巨额的市场推广费用是否也滋生行贿等违法行为?发审委在接下来的问询中会对此感兴趣。

多个主要产品被移除医保目录

招股书显示,报告期内,穗绿十字的营业收入分别为2.74亿元、5.48亿元、7.88亿元和3.03亿元,同期净利润分别为-376.09万元、6892.45万元、9761.58万元和3281.45万元。

从收入构成来看,报告期内,该公司来自复方氨基酸注射液(包括普舒清、普达深、绿支安、绿安)的收入占主营业务收入的比例分别为93.22%、91.07%、72.33%和55.41%,来自地塞米松棕榈酸酯注射液(多力生)的收入占比分别为6.78%、8.93%、16.75%和20.1%。

值得注意的是,2021年8月,国家医保局、财政部发布《关于建立医疗保障待遇清单制度的意见》(下称“《意见》”)。《意见》指出:国家统一制定国家基本医疗保险药品目录,各地严格按照国家基本医疗保险药品目录执行,除国家有明确规定外,不得自行制定目录或用变通的方法增加目录内药品。

随着《意见》的发布,各地医保目录将陆续与国家医保目录衔接,部分进入地方医保目录而未进入国家医保目录的药品陆续被地方医保目录调出。

招股书显示,穗绿十字主要产品中,普达深和普舒清属于上述情形。据招股书披露,报告期内,穗绿十字复方氨基酸注射液(18AA-Ⅸ)普舒清进入了江苏、上海、辽宁、广东等10个地区的地方医保目录,复方氨基酸注射液(17AA-Ⅲ)普达深进入了江苏、上海、安徽、广东等9个地区的地方医保目录,但目前多个地区的地方医保目录已将普达深和普舒清移出。

其中,普舒清已陆续被广西、海南、广东等8个地区调出地方医保目录,目前尚在江苏、上海地方医保目录范围内,普达深已陆续被云南、广东、陕西等7个省份调出地方医保目录,目前尚在江苏、上海地方医保目录范围内。在被调出地方医保目录后,普达深和普舒清将不再享受地方医保支付政策。

报告期内,普达深和普舒清系穗绿十字主要产品之一,报告期收入占公司主营业务收入的比例合计分别高达54.65%、66.95%、54.45%和35.93%。不仅如此,被调出医保地区还是报告期内公司的重要市场区域,在被调出地方医保目录后,穗绿十字将不再享受地方医保支付政策,或将导致上述产品在原地方医保地区的销量大幅下滑。