手握345万医生人脉,三姐弟名利双收

导读:医脉通是中国最大的在线专业医生平台,主要桥接医生与药企。600万平台用户中,345万为执业医生,占中国执业医生总数的82%。

记者|何己派

暴涨的购药问诊需求,拉开医疗隐形巨头的面纱。

12月中旬,国务院联防联控机制印发通知,鼓励互联网诊疗平台参与疫情防控。

话音刚落,医脉通股价坐上过山车,一度飙涨64%。短暂拉升后,动力不足,12月23日,股价重回8.66港元。

医脉通是中国最大的在线专业医生平台,主要桥接医生与药企。600万平台用户中,345万为执业医生,占中国执业医生总数的82%。

人们寻医问药需求增加,互联网医疗的市场关注度提升,隐形巨头走至台前。

黄金人脉

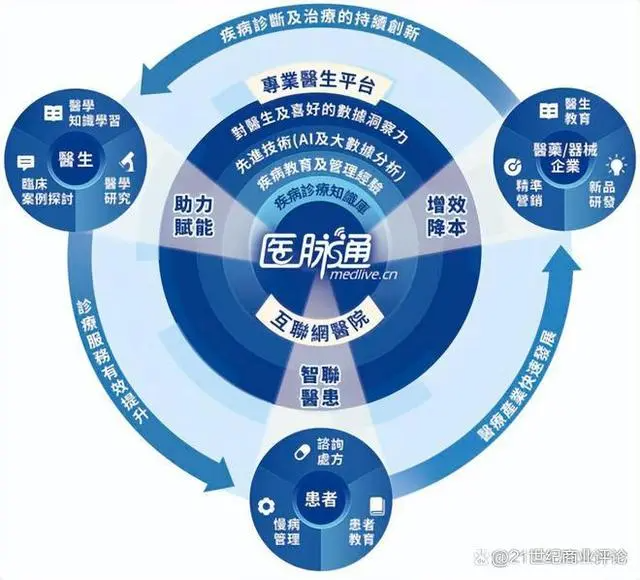

整个医疗体系里,做决策的医生,是核心资源。

医脉通手上最值钱的,便是多年积累的345万医生人脉,他们分布在各地临床一线。

该公司提供临床信息和科研工具,辅助医生作出诊断、开具处方及治疗。许多医生熟悉的《全医药学大词典》《临床用药参考》《医学文献王》等医学软件,就是来自医脉通。

其中,《医学文献王》是中国首个专为搜索及管理医学文献而设的数字工具。推出之前,中国医生难以通过互联网获得学术文章。

345万执业医师,如此宝贵的人脉,如何变现?除了收会员年费,向医生推广药品,也是条绝佳路径。

说的直白点,就是靠广告赚钱。

需要指出的是,国家对处方药广告有严格限制,只能走线下宣传形式。

通过专业医生平台,制药及医疗设备公司的医疗代表,可轻松与目标医生沟通,品牌营销、药品宣传更精准,这是医脉通的营销价值所在。

公司在招股书中透露,按每份推送成本计算,医脉通的精密数字推送效率,较传统的医疗代表人手推送高出10倍。

以收益计算,全球20大跨国医疗公司中,18家是医脉通的客户,其中14家合作时间长达5年或以上。

过去3年,医脉通的“精准营销及企业解决方案”业务,收入占比一升再升。

到2022年上半年,医脉通的精准营销及企业解决方案业务,实现营收1.18亿元,占总收入的比重为89.7%。

医生、药企和患者的生意,医脉通都想做。

自2021年上半年起,公司推出互联网医院。患者使用互联网医院的在线咨询服务及处方服务,支付费用,公司从中赚取佣金。

其实,与其说医脉通是家医疗科技公司,不如说,它是个垂直化社区平台。

从雇员结构来看,截至2021年12月,公司502名全职员工里,负责内容管理的占了五分之一。公司收入以广告为主,本质上做的还是流量生意,靠不断扩大用户规模构筑竞争力。

日资撑腰

医脉通在行业之外的名气不大,与竞争对手丁香园相比,曝光度极低。

创业20多年,在信息爆炸的年代,创始人田立新连百度百科都没有,极少对外发声,着实相当低调。

1996年,清华核物理专业出身的田立新,和姐姐田立平联手,创办了一家叫特科能的软件公司,旨在为医疗人员提供医学知识工具,此即医脉通的前身。

田立平

田立新对数据极其敏感,称医学概念几乎过目不忘。他对医学有着浓厚兴趣,高考时曾想报考北大医学院,因家人反对作罢。女儿学医,完成了他的愿望。

创业之初,田立新的目标,是买一套房子,拥有500万现金。2004年,他创办的公司,以不到30人的员工规模,一年赚取超500万元利润,梦想早早实现。

很长一段时间,田立新是以软件思维来做生意,没有介入互联网。

他与丁香园创始人李天天私交颇好,在2004年-2009年,公司一直是丁香园独家合作伙伴,将自己开发的软件产品放在丁香园上任医生搜索。

后来,一起纠纷打破双方信任,田立新对李颇感失望。两家公司“分手”,田亲自带队,下场做互联网,昔日伙伴成为对手。

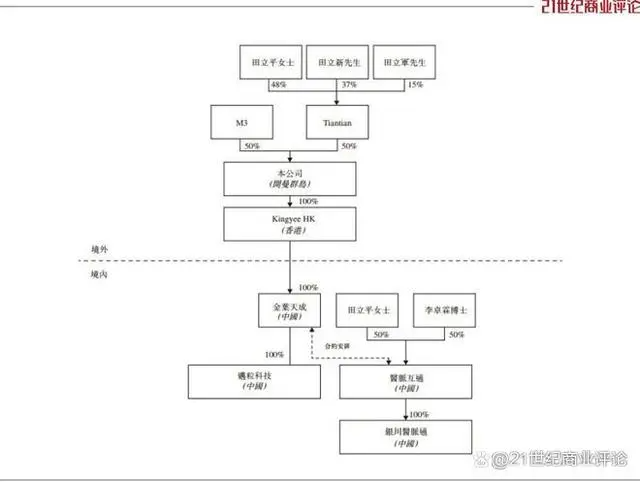

医脉通的后续发展,离不开日本大股东M3公司的支持。

2013年,公司接受M3的入股,持股50%。这是一家索尼的关联公司,经营着日本最大的医生社区,涵盖日本90%的医生。

M3还传导海外市场的成功经验,帮助医脉通与跨国药企建立合作。

它同时还是医脉通的客户。围绕两大业务板块,精准营销及企业解决方案和智能患者管理解决方案,都有关联交易发生。

M3进驻至今,牢牢把持并列第一大股东的地位不松手。

截至2022年6月,Tiantian与M3,两组股东各执37.48%股权,Tiantian由田立平、田立新及田立军三姐弟持股,为一致行动人。

在医脉通董事会里,担任执行董事的共4人,田家三姐弟占据三席,剩下一个席位由来自M3的周欣补位。她在2016年以M3借调员工身份加入,目前为医脉通集团副总裁。

医脉通医生用户规模不断增长,外资担任第一大股东,是否存在监管风险,值得考量。

陷入低谷

医脉通于2021年7月登陆港交所,市值一度高达300多亿港元,如今只剩63亿港元,跌没了八成。

2021年底以来,医疗行业的资本热潮降温,该公司股价下跌势头加剧。

更严峻的挑战在于,医脉通业绩增速下滑得厉害。

2018-2020年,营收和净利的复合年增长率分别为59.9%、145%。2021年,医脉通营收同比增长33%,净利(经调整)同比增速为25.4%。

医脉通的客户大量分布在上海,受当地疫情影响,部分业务沟通与流程处理被迫延迟,今年上半年业绩增长放缓。

半年时间,公司营收只增长了1%,净利(经调整)增速仅5.4%。

12月初,互联网医院在线开具新冠处方获松绑,多地互联网医院开设新冠门诊,短暂带动了医脉通的股价走势。

颓势很快重显,12月23日收盘价8.66港元/股,打回一个月前。

有业内人士透露,近两年,药企缩减费用、控制成本,成为普遍现象——这或许是医脉通股价和业绩深陷低谷的重要原因。

目前,医脉通需要找寻更多潜在客户,以及更大机会。

在半年报中,公司提及,会探索“适当的战略投资及收购机会”,换言之,寻找合适的投资标的。

家底的确丰厚。

近几年,医脉通的毛利率在70%上下波动,一直保持较高水平,现金流充足。

截至2022年6月,账上趴着40.48亿元现金及现金等价物,且常年无任何短期或长期银行借款。

今天的难题,6年前的田立新或许已经料到。当时,他下了个判断,“医改还有很长的路要走,移动医疗的春天不会那么快到来。”