曾与国家大基金签对赌协议,实控人背负巨债,泰凌微为何急于上市?

导读:上周,上交所科创板状态显示,泰凌微电子股份有限公司(以下简称“泰凌微”)已接受问询。从六月底正式提交申请算起,这家物联网芯片龙头企业距离上市更近一步。

记者 | 李彪

上周,上交所科创板状态显示,泰凌微电子股份有限公司(以下简称“泰凌微”)已接受问询。从六月底正式提交申请算起,这家物联网芯片龙头企业距离上市更近一步。

泰凌微是一家集成电路设计公司,采用Fabless(只设计,不生产)模式,主攻物联网无线传输专用的系统级芯片,旗下多款低功耗蓝牙芯片(BLE)、多协议物联网芯片,应用于智能手表手环、无线键盘鼠标等终端产品,场景覆盖零售物流、智能家居、医疗健康等多个领域。

据Omdia发布的市场分析数据显示,在公司主营的BLE芯片细分领域,按全球供应商的出货量口径计算,2020年泰凌微市场占有率达到12%,超越德州仪器居全球第三,前两名分别为Nordic和Dialog。

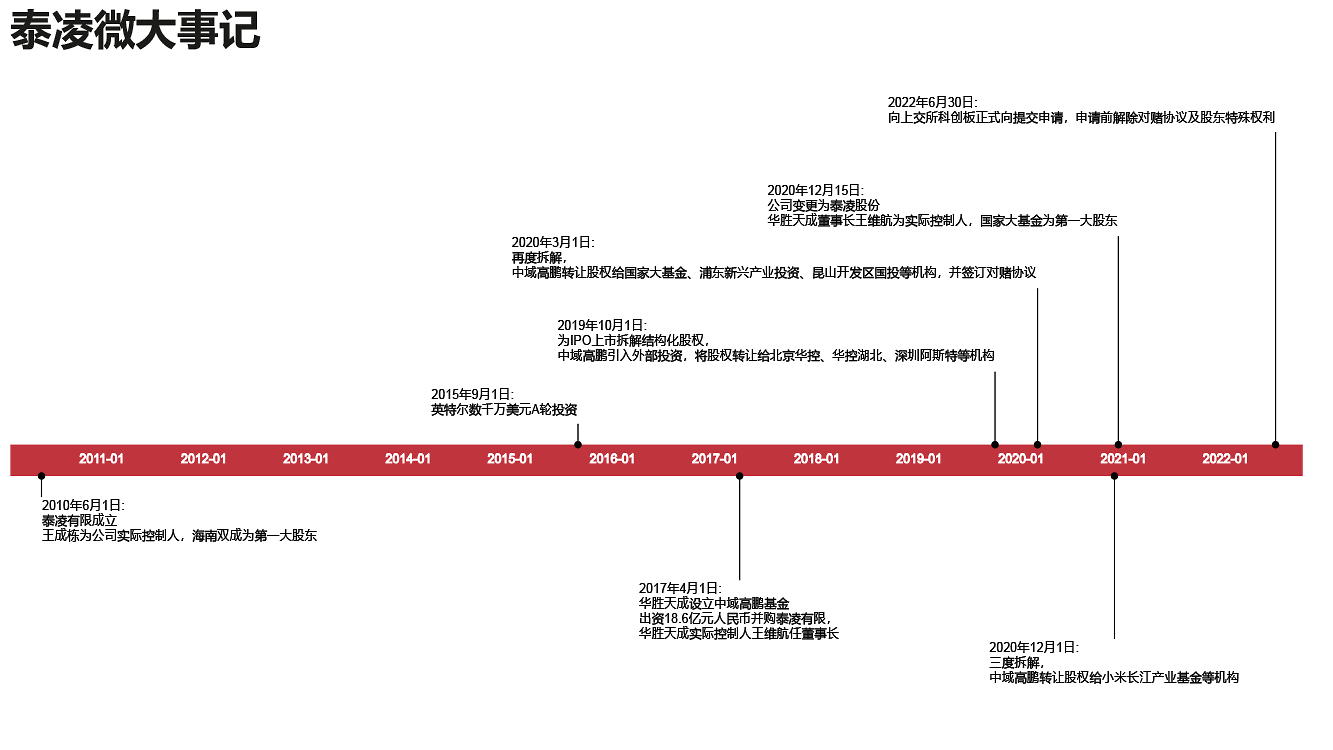

2017年4月,上市公司华胜天成(600410.SH)出资18.6亿元人民币,买下泰凌微82.7%的股权,完成对后者的并购。

招股书披露,华胜天成董事长王维航个人直接持有2.79%公司股权,通过间接控制、一致行动人协议,共计持有28.19%的股份及表决权,为泰凌微实际控制人。创始人兼CEO盛文军持股4.19%。第一大股东为国家集成电路产业投资基金(以下简称“国家大基金”),直接持股11.94%。

据悉,泰凌微计划上市募资13.2亿元,主要用于多款产品的技术升级、研发中心建设、发展及科技储备项目。

泰凌微成立于2010年,前身为泰凌有限。公司创始团队多为半导体技术背景,海南双成投资有限公司(旗下拥有上市公司双成药业,以下简称“海南双成”)作为财务投资人,持有公司60%的股份,为实际控制人。

创业伊始,泰凌微即瞄准物联网芯片领域,在低功耗蓝牙通信、ZigBee通信、多模物联网协议栈及Mesh组网协议栈、超低延时以及双模式无线音频通信等技术上掌握多项核心专利。

2015年,公司凭借技术优势获得英特尔的早期投资。

2016年,泰凌微自主研发的多模低功耗物联网无线连接系统级芯片TLSR8269,为国内首创,也是继德州仪器后的全球第二款同类产品。

2017年,华胜天成完成收购泰凌微后,海南双成退出,实控权易手,公司估值达到22亿元。

在收购泰凌微前,以云计算起家的华胜天成已然将对外投资列为主要业务。掌舵人王维航擅用财技,借道资本并购,多年来在一二级市场上频频出手“扫货”。

根据证监会的问询答复,华胜天成主要采用直接入股、参与私募基金两种方式进行对外投资。2016-2018年为投资入局的扩张期,华胜天成前后进行过6次股权投资,11次基金投资(作为GP或LP),共投入现金23亿元,后续通过股权转让、基金项目分红,累计产生收益19亿元,投资回报率为83%。目前,公司尚有高达13亿元的现金未回收。

据Wind数据不完全统计,华胜天成(包括上市公司与控股子公司)一共主导过8起并购,多为早期初创项目,涉足信息技术服务、云计算与大数据、半导体。其中,子公司ASL以1.18亿美元全资收购北美公司Grid Dynamics、18.6亿元并购泰凌微电子均为当年轰动行业的大型收购案。

然而激进的投资并购并未给业务融合留有太多时间,泰凌微的上市一早就被提上日程。

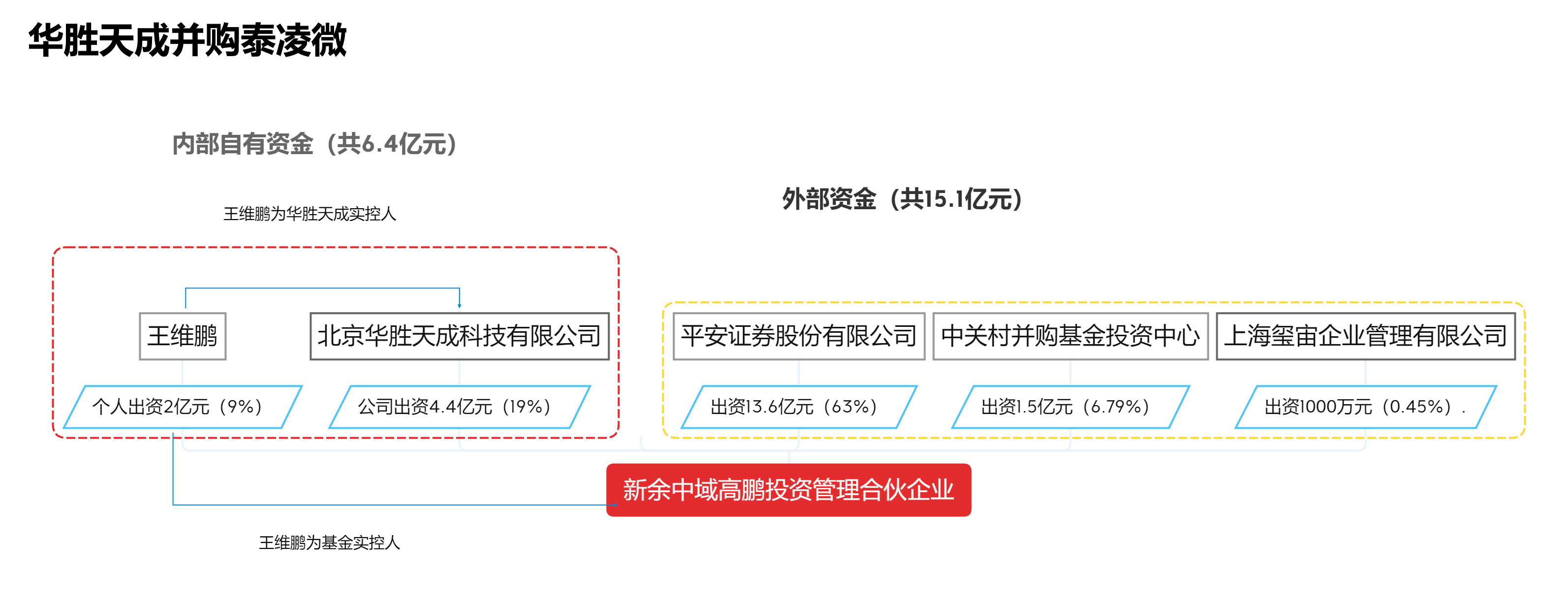

华胜天成采用了杠杆收购策略。首先,公司正式设立专项并购基金(新余中域高鹏祥云投资合伙企业,以下简称“中域高鹏”)。22亿元的注册资本,公司只需支付自有现金4.4亿元,王维航个人支付现金2亿元,并担任基金的实际控制人,全权负责“募投管退”。外部股东中,平安证券作为第一大LP,需投入现金13.86亿元,占并购金额的75%。

数据来源:上市公司公报、招股书

制图:界面新闻

根据2017年7月签订的合伙协议披露,平安证券实际出资人为银行,外部资金主要来源为“明股实债”。平安证券额外获得“特殊权力”:一是作为唯一的A类有限合伙人,享有退出的第一顺位;二是要求中域高鹏将未来持有的泰凌微股权进行抵押;三是要求华胜天成、王维航共同承诺无条件的远期回购担保义务,双方还需要互相承担无条件的连带责任担保。

据上市公司公告透露,王维航与华胜天成按照51%:49%的出资比例承担相应责任。华胜天成也因额外承担关联担保、收益差额补足的义务,被证监会要求解释是否过度承担风险,是否存在利益倾斜输送。

资金压力下,仅一年后,平安证券旋即提出拆解“结构化股权”(股权集中,单一股东持股50%以上),要求中域高鹏转让其持有77.57%的泰凌微股份,降低比例以实现现金回流。

数据来源:招股书、上市公告

制图:界面新闻

2019年7月-2020年12月,王维航牵线,中域高鹏陆续引入国家大基金、中关村母基金、浦东新兴产业投资等数十名外部股东,三次转让,最终实现了原有股权拆解,平安证券完成现金退出,公司估值达到38亿元。

此外,据泰凌微招股书披露,为引入新股东,尤其是国家大基金,王维航作为承诺方曾签订对赌协议,围绕IPO日期、IPO条件、实控人变化或遭到行政处罚等一系列问题享有特殊权利,包括回购股权。虽然上市前对赌及相关特殊权利安排已经完全解除,但依此可窥见泰凌微上市的紧迫。

一来一回之间,作为重要的关联方,华胜天成在为泰凌微上市接连铺路的同时,埋下三重风险:

实控人王维航承担高额债务。为筹集收购资金、完成股权拆解,王以个人借款方式承担债务共计5.9亿元,最近的还款日期为2023年6月9日;

实控人持股比例过低,上市后控制权存在变更风险。在股权拆解过程中,王通过中域高鹏控制公司的表决权不断被稀释;

实控人曾多次被监管部门通报批评,未来或将面临行政处罚风险。王维航为支付大量现金,多次减持华胜天成股份(王目前已通过两次减持套现约2.85亿元,目前持股比例为5.42%),因公司未完成回购计划、披露信息有误且不及时收到警告。

综合多项报告来看,泰凌微业绩表现不佳,多年面临亏损问题,营收、利润、流动性上多面承压。

据双成药业招股书披露,2011年,泰凌微年度净亏损达到1170万元。泰凌微招股书显示,公司在2019年以前始终处于亏损状态。

2019-2021年,泰凌微营收分别为3.20亿元、4.54亿元、6.50亿元,年复合增长率为 42.5%,净利润分别为5386万元、-9219万元、9500万元。

泰凌微旗舰产品主要分作蓝牙芯片、物联网芯片两大类,后者毛利润显著高于前者,业务综合毛利率分别为48.60%、49.82%、45.97%,略高于同行业上市公司的平均水平。公司表示,上市后或出现因竞争将向低毛利率产品倾斜的情况,未来将存在毛利率下降的风险。

公司年末存货的账面价值分别为8735万元、1.2亿元、2.3亿元,占流动资产的比重分别为 19.1%、14.8%、26.2%,存货规模随业务规模扩大而逐年上升。