一文解读科创板:超额收益能否持续?启动做市商意味着什么?

导读:2022年10月31日,科创板正式开展股票做市交易业务。做市意味着什么?

基金三季报显示,Q3公募基金呈现科创板增配,主板减配的趋势。

适逢科创50指数持续反弹、做市商制度启动,如何理解这一系列动作背后的投资机遇?

近一个月,科创50指数大涨10.4%,相较同期下跌3.3%的沪深300和其他主板指数超额收益显著。

来源:wind,截至2022.11.02

本周前三个交易日,科创50指数上涨4.4%,沪深300同期上涨3.9%。

来源:Wind,截至2022.11.02

10月12日科创板反弹以来,涨幅超20%的个股超150只,集中在软件开发、芯片设计、化药、医疗器械、军工电子和半导体设备/材料等细分领域。科创板年度外资流入数据也好于全A。截至2022年10月24日,北向资金流入科创板合计257.72亿元,同期流出A股合计12.81亿元,在整体流出的背景下,外资分批布局科创板的意图较为明显。

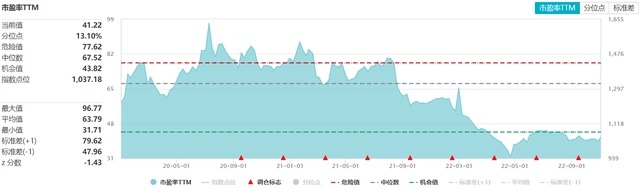

虽然已经经历一波上涨,但由于前期调整较为充分,科创50指数估值与盈利的性价比仍维持在较高水平,2023年预测PE 26倍,净利润增长28.6%,显著高于中证500和中证1000指数。截至目前,科创50指数PE(TTM)为41.22倍,仅位于基日以来13.10%分位处,具备较高的估值性价比。

来源:wind,截至2022.11.02

01 快速了解科创板:定位是什么?行业构成如何?

科创板具备科技强国的战略确定性,国产替代势在必行。

随着重大会议的胜利闭幕,着力推动高质量发展,对科技创新、信息安全、高端设备制造等具有里程碑式的意义,尤其是国产替代科技创新,试图解决“卡脖子”的关键技术问题。从芯片、服务器、操作系统到基础软件;从电脑硬件到手机芯片,均是未来投资重点关注方向。尤其是半导体产业链中关键技术突破已成为未来长期发展的方向,具有较大进口替代空间。

二十大报告提出实施产业基础再造工程和重大技术装备公关工程,支持专精特新企业发展,推动制造业高端化、智能化、绿色化发展。促进战略新兴产业发展是科创板设立初衷,其行业分布紧跟国家经济结构转型需求,当前482家科创板公司总市值约5.9万亿元,电子、电新、医药生物、机械设备和计算机等新兴产业市值占比超85%,科创板中207家公司入选国家专精特新企业,占上市专精特新公司总数的50%。

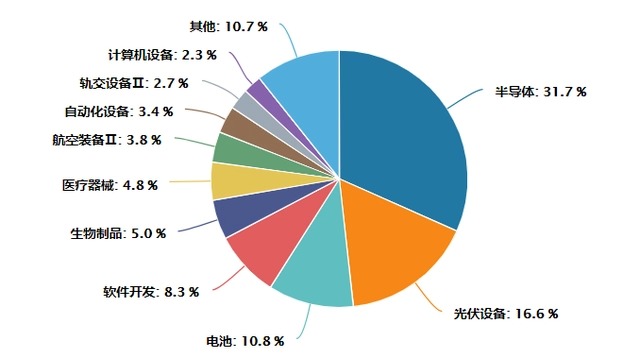

从申万二级行业来看,科创50指数全部由创新科技行业组成,国产替代比重较高,持有半导体31.8%、光伏设备17.6%、电池12.9%、软件开发6.2%。

02 科创板近期大事件:启动做市商!

2022年10月31日,科创板正式开展股票做市交易业务。做市意味着什么?

“做市商制度”又称“报价驱动制度”,是指在证券、衍生品等金融资产交易市场上,具有一定资本实力、信息资源和信誉的机构向交易的买方和卖方提供双边报价,并基于此报价接受交易者的买卖要求、促进交易完成的交易制度,而做市商即为通过自有资金和证券提供双边报价的机构。

我国做市商制度起步较晚,可做市品种逐渐丰富。2001年银行间债券市场引入做市商制度,开启了我国场内外市场做市商制度的大门,此后银行间外汇市场、ETF、新三板、场内外衍生品市场、公募REITs市场、CDR市场均陆续引入做市商制度。首批14家科创板做市商共选择了50只股票(剔除重复后42只)。从行业来看,这42股集中在电力设备、电子、机械设备、医药生物等行业。市值分布从20亿到3300亿。从业绩情况来看,目前已披露三季报的个股中,接近7成的公司实现归母净利润同比正增长。

美国、英国、香港等海外资本市场均采用“竞价+做市商”的混合交易模式。对比科创板与英美证券市场,可以发现各市场的做市商制度存在以下三个方面的不同:

一是科创板对做市商的资质要求更高,相比于海外模糊的申请流程,我国科创板在做市商制度中有明确的要求;

二是买卖差价空间更小,科创板做市商允许的最大价差在1-3%,而英美股市做市商允许的最大价差可达5%;

三是科创板做市商的最小申报金额为10万元,而英美股市做市商的最低申报数量多以100股或1000股。

03 科创板引入做市商制度又有哪些好处呢?

科创板引入做市商机制是持续完善资本市场基础制度、进一步发挥科创板改革“试验田”作用的重要举措。对于科创板市场建设而言有助于提升股票流动性、释放市场活力、增强市场韧性,对于投资者而言有利于降低投资者交易成本、提升市场定价效率。

海外对于做市商制度的研究,证实了对其在流动性方面的积极贡献。学界文章中指出,拥有做市商的公司通常会有较好的流动性表现,其中年轻、规模较小的公司在引入做市商后效益更加明显。公司股价在宣布引入做市商后的平均累计超额收益率接近5%,且超额收益率与流动性的边际改善呈正相关。

历史参考:新三板自2014年8月开始实施做市商交易制度,是境内股票市场上做市商机制的首次实践。通过新三板做市商制度建立后首批做市股票的表现,可以看出做市商制度在提供报价和达成交易两个方面均有重要贡献,相关公司在做市后股价也有明显上涨表现。在新三板做市制度实行后,做市股票的总成交量和平均换手率中枢出现显著的上移,流动性改善明显。此外,做市股票的日均申报笔数和日均成交笔数分别是集合竞价股票的数倍,具有买卖双边报价有利于在市场情绪极端的情况下保持做市股票价格相对稳定。

04 公募基金对科创板的配置情况如何?

基金三季报显示,主动权益类公募基金股票仓位有所下降。普通股票型基金和偏股混合型基金仓位分别较上个季度下降1.26pct、1.77pct。Q3公募基金重仓股对主板、创业板、科创板的配置比例分别为64.83%、19.74%、7.22%,分别变动-1.63pct、+0.47pct、+2.14pct,呈现科创板增配,主板减配的趋势。1185只公募产品对科创板进行了配置,这一数字上期为929只。目前来看,公募基金对主板的配置比例处于历史较低位置;对创业板的配置比例自2021Q2以来呈现下降趋势,当前企稳略有回升;对科创板配置突破历史新高。

目前市场上规模最大、流动性最好的跟踪科创板的标的是科创50ETF(588000)。上市以来,波段特征明显,符合科技创新企业高弹性、高波动的特征,比较适合有一定投资经验的投资人在二级市场进行波段操作,同时也可以在场外作为中长期的定投品种。