400万亿越南资金撤离,美国或将收割14国,外媒:越南或将倒退20年

导读:6月1日,美国总统在与美联储主席鲍威尔的罕见会晤中宣布“强调有必要降低40年来的最高通胀水平,尊重美联储的独立性”,并因通胀飙升将鲍威尔“扔下了车”,这意味着美联储在接下去可能会采取更鹰派的方式以控制通胀。

6月1日,美国总统在与美联储主席鲍威尔的罕见会晤中宣布“强调有必要降低40年来的最高通胀水平,尊重美联储的独立性”,并因通胀飙升将鲍威尔“扔下了车”,这意味着美联储在接下去可能会采取更鹰派的方式以控制通胀。

美联储主席鲍威尔似乎参加了一场鸿门宴(左一)

而就在一天前,美联储理事沃勒在参加德国法兰克福货币与金融稳定研究所发表的演讲后表示,“在美国处于40年高位的通胀“大幅”下降之前,加息50个基点应该是每次会议的议题”,这可能表示市场正在炒作的“9月加息暂定论”料将迎来拐点,华尔街对美联储“鹰派到顶”的猜测过于乐观了,接下去的一周内,我们需要密切关注沃勒的叙述是否得到其他理事们的回应。

据CME“美联储观察”,目前,市场押注美联储9月份加息50个基点和25个基点的概率均为50%,然后,市场预测11月和12月均会加息25个基点,这意味着,美元利率将会持续攀升至今年第四季度,沃勒表示,“我们在制定政策时不考虑对其他国家的溢出效应”。

与此同时,美联储从6月1日开始的缩表,预计资产负债表规模到2025年中将由现在的接近9万亿最终缩减至5.9万亿左右,预计到今年底将收缩1万亿美元的基础流动性,此次缩表按美联储理事沃勒解释就是相当于进行两至三次各加息25个基点的作用,这也意味着,市场还远没有消化掉美联储从6月开始的缩表对金融市场的影响。

高盛预计不管美联储的加息路径如何变化,缩表后将会严重损害美国金融市场的流动性,并对实际利率产生上行压力,并警告资产价格的巨量波动会给金融市场带来很大痛苦,因为,美国金融资产价格波动的核心就是利率变化、资产负债表的扩张速度和预期及美债收益率控制。而在这个过程中,我们看到美元指数再次走强了。

6月1日,美元指数大幅反弹至102关口,远离5月30日创下的4月25日以来新低101.297,创下近两周以来的最大单日涨幅,美元指数今年以来上涨约6.4%,路透社最新调查显示,美元指数自3月以来的大部分涨幅将至少再保留至2022年第四季度。

这给美国经济前景和美股蒙上阴影和不确定性的同时(市场行情可能会出现反复),也更意味着此轮强势美元周期对全球市场的吸筹效应已经开始,这在油价攀升、通胀高企和美元指数震荡走强的背景下将变得更加复杂和多变性,并会加剧美国金融市场的震荡波动。那么,这将对全球市场意味着什么?

BWC中文网团队在不同场合多次强调,美联储激进的加息步伐不仅会给美国金融市场带来挑战,还会在美元的主要储备和结算货币地位主导了外汇和国际贸易的环境下,使得美国可以将自己不断增长的债务赤字和通胀风险转嫁给一些经济结构单一、外债高企和外储短缺的市场,收取铸币税,由于这些国家大多处于低端产业链上,对美元有较大的依赖性,所以,美联储货币政策的宽松或紧缩,均会对这些市场带来很大影响。

特别在美元基础流动性收紧使得美元利率走升的情况下,这些市场的经济、资产和汇率将会持续受到影响,这种走势随着美元流动性将“由涝转旱”处于底部过程中可能会更显著。高盛在5月6日发布的报告中曾警告市场会在2023年第二季度时可能会出现“美元荒”的现象,一旦美元短缺,叠加美元融资成本上升,就会使得这些国家外债偿还利息的压力增大,进而出现大规模的债务违约。

正如BWC中文网研究团队在不同场合所强调那样,历史上每次宽松和紧缩的美元周期转换期间总会引发经济和金融市场的震荡,这种效应较早生动的案例可以参照委内瑞拉、津巴布韦,最新发生的案例也可以参考马拉维和斯里兰卡。

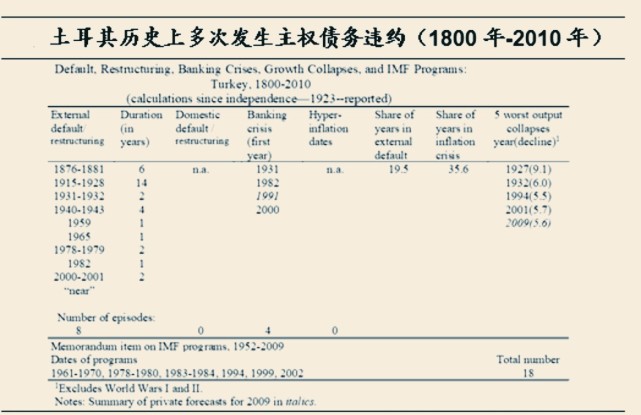

另外,土耳其、阿根廷以及智利这三国也曾多次出现过主权债务违约,且外部债务问题一直比较严重,接下去的几个月内,再次发生股债汇市场的剧烈动荡的可能性较大,现在再次被强势美元周期收割的风险也会相对更大一些,最新的消息正在印证上面的分析。

5月29日,位于非洲东南部的马拉维突然宣布将其货币克瓦查贬值25%,并恢复由市场决定的外汇汇率制度,以支撑不断减少的美元储备,资料显示,马拉维是全球最不发达的国家之一,经济结构单一,严重依赖农业。

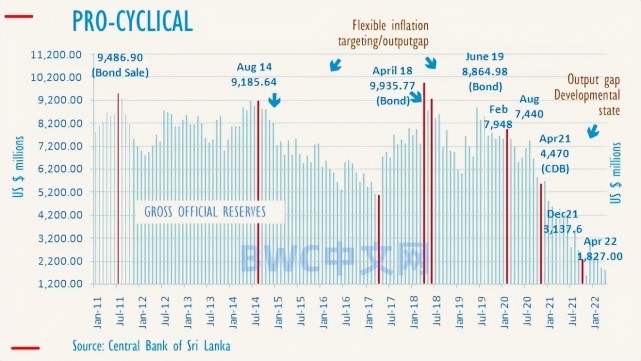

而就在几天前,斯里兰卡当局也在5月20日宣布该国出现历史上的首次主权债务违约危机,并警告通胀率可能会很快飙升至40%,通胀居高不下、货币大幅贬值以及可用美元储备将耗尽(不足以支付一天的进口燃料费,数据细节参考下图),斯里兰卡科伦坡股指更是近二周重挫10%以上,主权债券在2022年的表现更是全球垫底,持有人的损失接近60%,因受全球性的公共卫生危机影响,该国的经济支柱行业旅游业受到重创,使得外储不断萎缩。

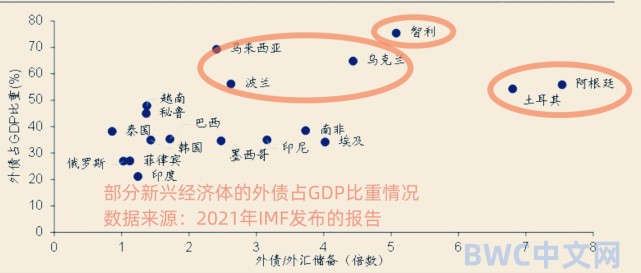

对此,彭博社援引的一份最新报告指出,美国经济风险正利用宽松和紧缩的不同美元周期,并结合美元的货币地位转嫁给一些经济结构单一和外储比较脆弱的国家,以收取铸币税,除了上面的马拉维、斯里兰卡、土耳其、阿根廷以及智利这五国,还包括黎巴嫩、巴西、捷克、波兰、秘鲁、墨西哥、巴基斯坦、埃及和印尼在内的这14国或都会由于外债与外储呈陡峭的倒挂模式而面临美元荒或美元融资成本变高的困境。

因为这些国家的外债占GDP的比重已经超过国际警告值,且经济已经分别陷入货币严重贬值与债务危机的脆弱模式。而近段时间外储并不短缺的越南和印度的金融市场也出现暴跌更意味着此轮美元对市场的吸筹效应已经提前开始,对这两国的投资者来说很容易受到羊群心态的影响。

据越南快报在5月31日报道,越南股市暴跌正在给投资者带来紧张情绪,在去年以近36%的涨幅成为全球表现最好的股市之一后,最近却开始持续暴跌,至5月29日,越南VN30指数从2022年高点已经大幅下跌了24.1%,许多蓝筹股的跌幅均为两位数,由于抛压强劲,数量不少的明智国际资金正悄然地提前从越南市场中撤退离开,截止5月30日,外国投资者净卖出高达420万亿越南盾的证券金融资产,几乎是去年同期的2.91倍。

越南股票交易场所一角

越南证券行业的专家表示,在当前越南加紧整治金融市场情况,加上全球避险情绪,这对越南股市为代表的高估值资产构成威胁,并容易形成多米诺骨牌效应,这种下行风险仍将会主导市场,成为美联储收紧货币政策以来最先受到冲击的市场,最新的数据正在反馈这个变化。

据越南统计部门5月29日公布的数据,该国5月出口数据意外出现下降,同比增长16.4%,而市场预期该数据可以增长25.6%,另外,5月贸易也由市场预期的能盈余4亿美元转为逆差17.3亿美元,更是出乎投资者意外,与此同时,越南5月份消费价格更是同比上涨至2.86%,较4月增长明显,渣打银行预计,2022年全年通胀率为4.2%,2023年为5.5%。

IMF在5月发布的报告中预计,尽管越南外储在增长,但外债扩张速度更快,已被国际机构列为了东南亚最需要巩固财政的国家,同时还面临全球金融状况波动加剧、油价高企、供应链短缺、美联储收紧政策、恶劣天气因素、房地产和公司债务市场的发展等宏观风险的增加,并对许多越南企业产生了负面影响,同样时,越南经济也为上面的这14个脆弱国家敲响了警钟,因为这些国家也面临着相同的风险。

比如,华尔街金融大鳄吉姆·罗杰斯指出,目前,印度经济可能已经陷入了美元债务陷阱中。彭博社在上周报道称,基金经理们正在以创纪录的速度在印度市场抛售。

据印度国家证券存管有限公司(NSDL)在5月30日公布的最新数据显示,外国资金从今年1月开始已经提前从印度经济撤退,2022年迄今共售出价值高达1.7万亿卢比的金融资产,几乎是2008年金融危机期间净流出量的2倍,这是至少20年来的最高年度撤出量。

这也意味着越南的金融市场很有可能会成印度翻版,已无法避免要被美元资本收割财富,路透社也在上周发表的文章中分析称,随着越南宏观经济风险持续上升,叠加金融环境下行风险蔓延,越南经济或存在倒退20年的风险。

不过,在一些经济结构单一的脆弱市场面临美元融资成本变高和外储短缺的同时,美国的金融市场可能也会碰到相同的情况,一些嗅觉灵敏的国际资金将持续从美国市场撤出,转向收益更高的市场。