腾讯、联通成立合资公司背后:经营者集中非新事,算力经济迎变革

导读:联通旗下投资平台和腾讯的投资平台一起成立了一家合资公司,是单纯的业务协同?还是国企混改的延续?又代表着算力经济的哪些变革?一石激起千层浪。

联通旗下投资平台和腾讯的投资平台一起成立了一家合资公司,是单纯的业务协同?还是国企混改的延续?又代表着算力经济的哪些变革?一石激起千层浪。

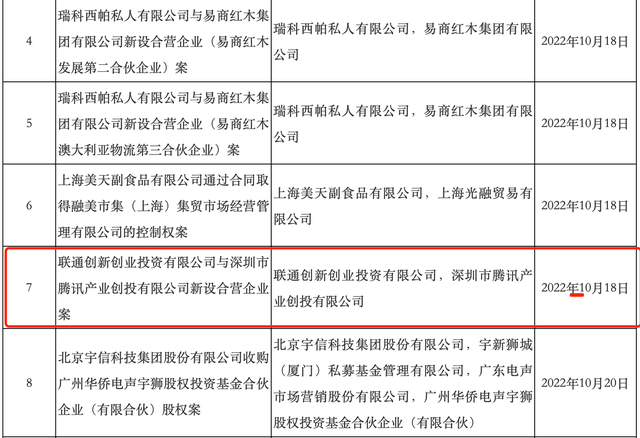

根据近期国家市场监督管理总局反垄断执法二司公布的《2022年10月17日-10月23日无条件批准经营者集中案件列表》(下称:《案件列表》),“联通创新创业投资有限公司(下称:联通创投)与深圳市腾讯产业创投有限公司(下称:腾讯产投)新设合营企业案”得到批准,批准时间为2022年10月18日。

无独有偶,近期互联网大厂和移动运营商频频“联姻”。11月1日,京东科技与中国移动通信集团上海有限公司签署战略合作协议,双方将发挥各自优势,开展平台型智慧城市、数字政府、数据中心、云计算、通信及国际化业务、智慧家庭等领域的创新合作。

“国企混改”还是“批准经营者集中”?

相比甚嚣尘上的各种传闻,上述《案件列表》呈现的是针对“经营者集中”案件的公示。北京德恒律师事务所刘安邦律师向新京报贝壳财经解释称,当经营者集中达到国务院规定的申报标准的,经营者应当事先向国务院反垄断执法机构申报,未申报的不得实施集中。本次合资公司成立,不违反《反垄断法》中关于经营者集中的相关规定,国家市场监管总局按照简易案件程序对该案件进行审查,并无条件批准。

《2022年10月17日-10月23日无条件批准经营者集中案件列表》

《中华人民共和国反垄断法》第二十五条规定:“经营者集中是指下列情形:经营者合并;经营者通过取得股权或者资产的方式,取得对其他经营者的控制权;经营者通过合同等方式,取得对其他经营者的控制权或者能够对其他经营者施加决定性影响。”

根据国家市场监管总局此前的简易案件公示,本次合营协议由联通创投与腾讯产投等签署,各方拟共同设立一家合营企业,拟主要从事内容分发网络(CDN)和边缘计算业务。交易完成后,联通创投、腾讯产投、有关员工持股平台将分别持有合营企业48%、42%、10%的股权,联通创投、腾讯产投共同控制合营企业。

刘安邦称,从上面的级别上看,合资公司的组建并不属于准确意义的“国企混改”。“国企混改”是“国企混合所有制改革”的简称,是指在国有独资及国有控股企业引入集体资本、非公有资本、外资等各类资本,促进国有企业转换经营机制,放大国有资本功能,提高国有资本配置和运行效率的国企所有制改革。

那么,同样从事内容分发网络(CDN)和边缘计算业务的联通创投与腾讯产投成立合资公司为何会被“无条件批准经营者集中”?根据界面新闻披露的申请文件,本次合资公司成立作为简单案件申请的理由为,在同一相关市场,所有参与集中的经营者所占市场份额之和小于15%;存在上下游关系的参与集中的经营者,在上下游市场所占的市场份额小于25%。

具体而言,2021年联通创投在中国境内的互联网数据中心(IDC)服务市场的份额为10%至15%,腾讯产投(自用)的则为0%至5%,各方合计10%至15%;2021年联通创投在中国境内的内容分发网络(CDN)服务市场份额为0%至5%,腾讯产投份额为5%至10%,各方合计为5%至10%;2021年腾讯产投在中国境内的边缘计算服务市场份额为0%至5%。

CDN和边缘计算的想象空间

简易案件公示显示,联通创投与腾讯产投拟共同设立的合营企业,主要从事内容分发网络(CDN)和边缘计算业务。

据易观分析发布的《中国低时延技术市场洞察2022》显示,CDN是目前广泛应用的内容传输技术,通过缓存算法、负载均衡、应用加速等方式,致力于更快、更可靠地将包括多媒体信息等在内的文件传输给终端用户;边缘计算简而言之就是区别于传统的中心化数据中心系统,在更靠近终端用户的去中心化边缘数据中心,承接所需要的计算工作,从而缩短数据中心和终端用户的物理距离,以实现更快的传输速度。

易观资深分析师廖旭华告诉贝壳财经记者,像视频网站、直播平台、短视频平台经常提到的带宽成本,其实绝大部分的就是CDN成本。CDN虽然是比较成熟的技术,优化空间少、利润率相对低,却是云计算厂商目前收入最高的产品之一。如果有联通的网络设施,再加上腾讯算法,或许可以进一步优化,从而降低使用者的带宽成本。

“如果说CDN是成熟业务,那么边缘计算则尚处于起步阶段。CDN的应用场景更多是消费互联网的内容行业,而边缘计算更多应用在产业互联网领域,比如港口、工厂、仓库等。边缘计算需要比较强的基础设施部署,前期投入比较大,所以腾讯和联通一起去研发新产品、新方案,在产业互联网和产业数字化场景下是有比较大想象空间的。”廖旭华补充说。

易观分析企业数字化中心负责人张澄宇进一步补充,“双方的互补一方面体现在业务本身,比如联通在网络、存储、算力基础设施有天然优势,而腾讯在产品和技术应用方面更加有优势。另一方面体现在业务边界,比如联通可以更市场化地推进战略决策和运营,而腾讯借助联通的资源、资质和数据可以提升服务政企市场的能力。值得注意的是,我们看到合资公司在股权设计方面也为人才引入搭建预留了股权池,这为高级团队的搭建提供了有效支撑。”

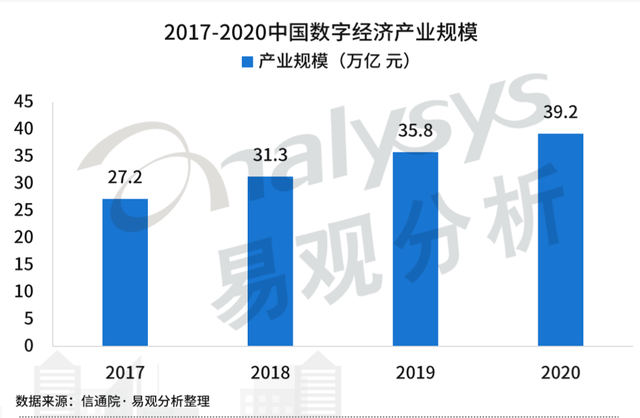

信通院数据显示,中国数字经济产业规模在2020年达到39.2万亿元,其中工业和服务业的数字化升级前景广阔,同时,超高清产业将在2022年超过4万亿元,将推动包括网络传输在内的产业链环节实现深刻变革。包括CDN、边缘计算、TSN(时间敏感网络)在内的低延时技术将广泛应用在上述万亿级产业中。

2017至2020中国数字经济产业规模,图|易观分析《中国低时延技术市场洞察2022》

电信运营商、互联网大厂为何频频“联姻”

近一月以来,包括腾讯、京东等互联网大厂,已经和联通、移动等运营商形成了战略合作,“互联网大厂+电信运营商”布局算力经济的模型已初步显现。

为何会呈现出“互联网大厂+电信运营商”的“强强联合”格局?

易观分析企业数字化中心负责人张澄宇向贝壳财经解释称,产业合作是竞争战略中的重要手段。“电信和云计算行业都已经是寡头竞争市场,在二十大报告中强调推进数字中国建设的背景下,我们认为这种合作有两方面考量,一方面是各方本身有业务互补,比如在面向大型政企客户的数字化需求时,运营商的资金、资质、存储和网络基础设施,同云计算厂商的技术产品、解决方案和服务能力可以很好的融合,形成更充分的服务能力;另一方面是为了提前于竞争对手进行市场卡位,因为头部玩家只有这几家。”张澄宇说。

一位不愿具名的券商计算机行业首席分析师告诉贝壳财经记者:“互联网大厂找运营商合作,在资费上可能有一定程度的降低,但这不是他们的核心诉求,而电信运营商在Sass(软件即服务)、Pass(平台即服务)的确没有互联网云厂商那么强,可能会有这类考量。”此外,他还提示,如果云计算厂商从事的是区域化的业务,绑定一家运营商或许可以降低资费,但在全国范围内并不是。

“这类合作背后应该也有国家加快数字中国建设等战略意识的体现,这当然会对中国的云计算市场造成较大的变革,此前像阿里云、腾讯云等凭互联网云计算厂商借着资金、人才优势攻城略地,现在运营商开始崛起,未来国家也希望维护底层的基础设施的安全,就希望能促成二者的合作。”上述分析师说。

二十大报告提出,要加快构建新发展格局,着力推动高质量发展,加快建设数字中国。在国家发展和改革委员会(下称:发改委)近期针对基础设施建设情况举行新闻发布会上,发改委高技术司副司长张志华介绍称,自今年2月“东数西算”工程实施以来,已初见成效:一方面,8个国家算力枢纽节点建设方案均进入深化实施阶段;另一方面,多种政策工具重点发力支持建设国家算力枢纽和数据中心集群。

新京报首席记者 白金蕾