过去一年国家队直投了570家公司,释放了这五大信号

导读:2021 年国资背景的机构投资出手 624 起,剔除上市及之后阶段和新三板阶段后,有 603 起一级市场投资事件。

作者:吴梅梅

放在整个创投市场来看,国资担任最主要的角色是 LP、「引导基金」,他们给风投机构出资,是后者背后的「金主」。然而,我们发现,国资已经不满足于这种间接投资方式,早已开始涉足直接投资。

随着中国互联网投资基金等「国字号」投资机构和元禾控股等地方国资机构开始活跃,以及在「新基建」等硬科技投资崛起的大背景下,国资机构逐步从幕后走向台前,被更多创业者感知到,其存在感也越来越强。尽管国资机构在 1 万多家投资机构中仅占比不到 5%,非常小众,但他们值得被关注到。

根据 IT 桔子统计,2021 年国资背景的机构投资出手 624 起,剔除上市及之后阶段和新三板阶段后,有 603 起一级市场投资事件。

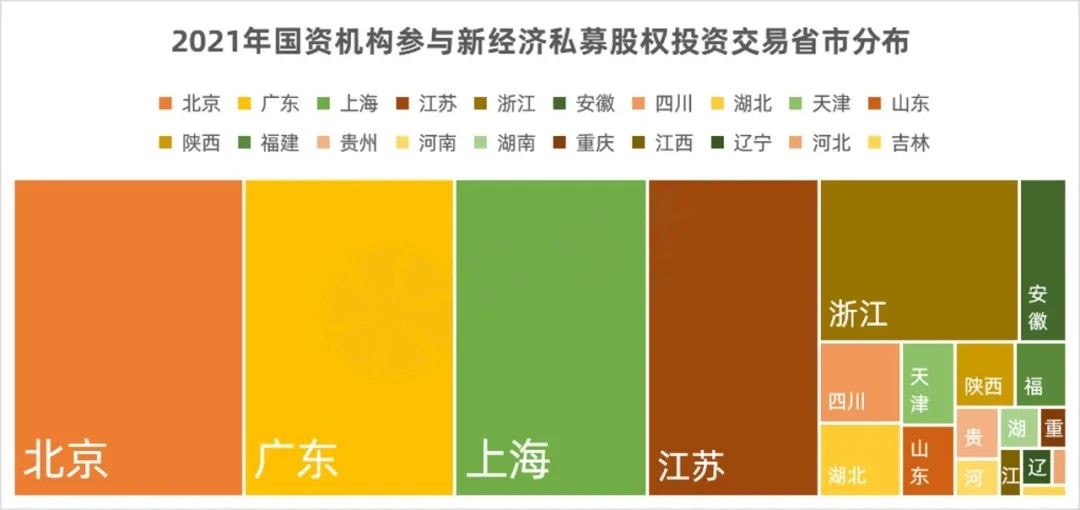

1.国家队投向哪些地方?

投资省市分布上,国资机构和市场上的风投机构没有明显的差异性,投资活跃集中在北京、广东、上海三地。这三地的年均投资交易事件均超过了 100 起,占全国国资投资事件的比例达到 60%。国资机构在江苏、浙江的投资也比较靠前,也与当地国资背景机构的在当地投资活跃相关,比如江苏元禾控股。而其他地域,如安徽、四川等省市的国资投资事件整体较少。

2.国家队热衷投资新基建

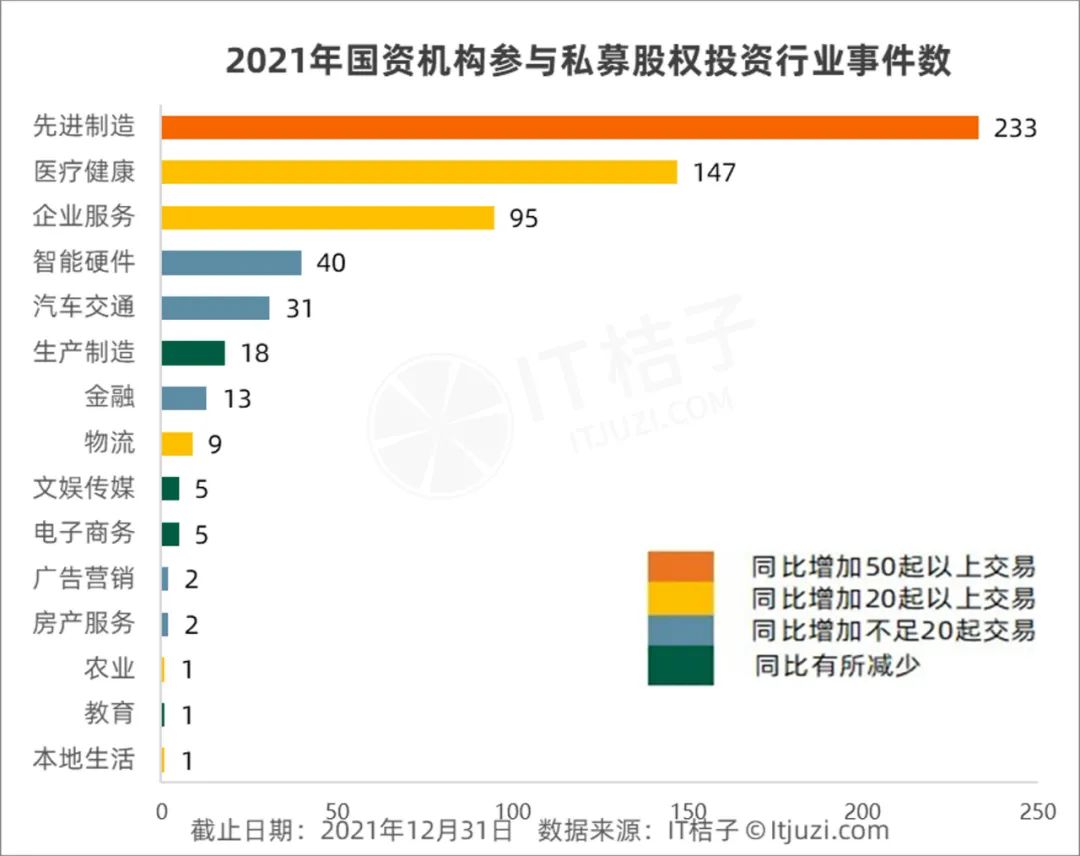

从投资行业上来看,2021 年国资机构参与私募股权事件最多的行业是先进制造业(包括集成电路、智能制造等产业),投资事件有 233 起,与去年相比增加了 81 起,增幅 53%;其次是医疗健康行业,投资事件有 147 起,同比增加了 20 起,增幅 16%;再次是企业服务行业,投资事件书有 95 起,同增 20 起,增幅为 27%。以上三大行业合计占国资 2021 年整体投资事件的比例为 78%。在剩余的 22% 中,除智能硬件、汽车交通、生产制造、金融外,其余行业的投资事件均不足 10 起。

与 2020 年相比,国资机构投资侧重的前三大行业排名没有发生变化,说明国资的投资策略在近 2 年趋于稳定,偏向于先进制造业、医疗、新基建等国家鼓励的战略性支撑行业方向。

再从投资事件绝对数量的同比变化来看,先进制造、企业服务、医疗健康增加均达到 20 起以上,智能硬件、汽车交通同比增加不超过 10 起;而生产制造、电子商务和教育则是减少最多的,尤其教育行业,2021 年国资仅参与了尺墨教育一笔投资事件,在 2020 年则有 8 起。这种减少的趋势可能也与 2021 年的「双减」政策发布相关。

另外,不在投资列表所反映的事实更加值得回味。我们观察到,国资在历史上曾经投过,但 2021 年没有投的行业有游戏、区块链、社交网络、工具软件、体育运动和旅游。实际上,从结果反馈来看,国资在近 2 年都没有再碰这些行业。

这背后的原因值得思考,一方面是某些行业不符合当前国家政策方向,比如游戏、区块链,国资机构在投资策略上也会尽量避开或减少此类投资;另一方面,部分行业创业难度加大,符合国资投资标准的优秀标的非常稀少。当然,也不排除这些行业的创业者在 2021 年没有接触到,甚至是说不愿意去接受国资机构投资的可能性。

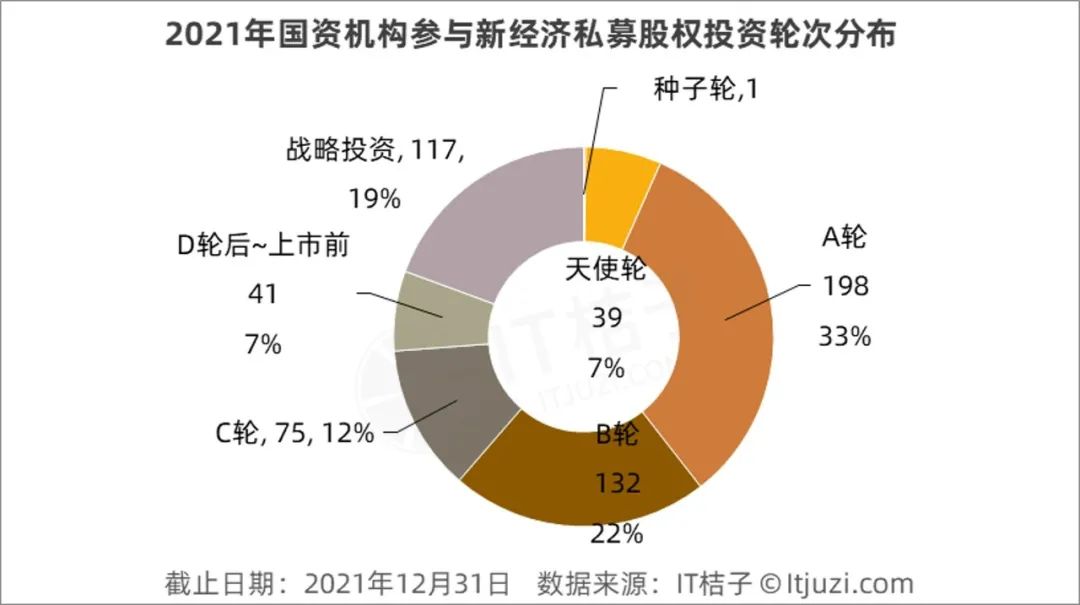

3.国资鲜少进入早期投资

在投资轮次上,国资在种子轮和天使轮的出手比例极少,仅占 7%,这个数据低于 2021 年 VC 整体投资比例 11 个百分点;A 轮占比为 33%,相比总体低了 4 个百分点;而在 B 轮后~上市前的投资占比中,国资出手概率比普通 VC 要多了 17 个百分点。可以发现,国资机构对早期投资出手仍是比较慎重,主要是走 B 轮后的中后期投资策略。

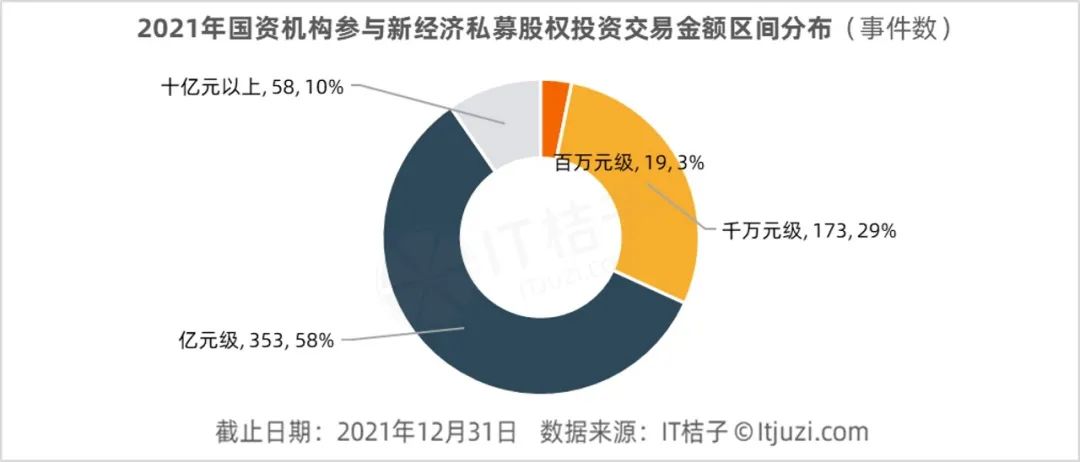

4.大案子中,更容易看到国资身影

从参与投资金额区间分布来看,国资机构参与的单笔融资金额在 1 亿元以上的事件占比达到了 68%,仅 32% 的事件融资不足 1 亿元。而根据此前统计,在 2021 年国内新经济私募股权投资事件中,有 55% 的单笔融资金额不足 1 亿元,两者的差距达到了 23%。这更加说明,国资机构偏好参与中后期、金额高的大案子,国资机构比市场的普通 VC 更加舍得花大钱。

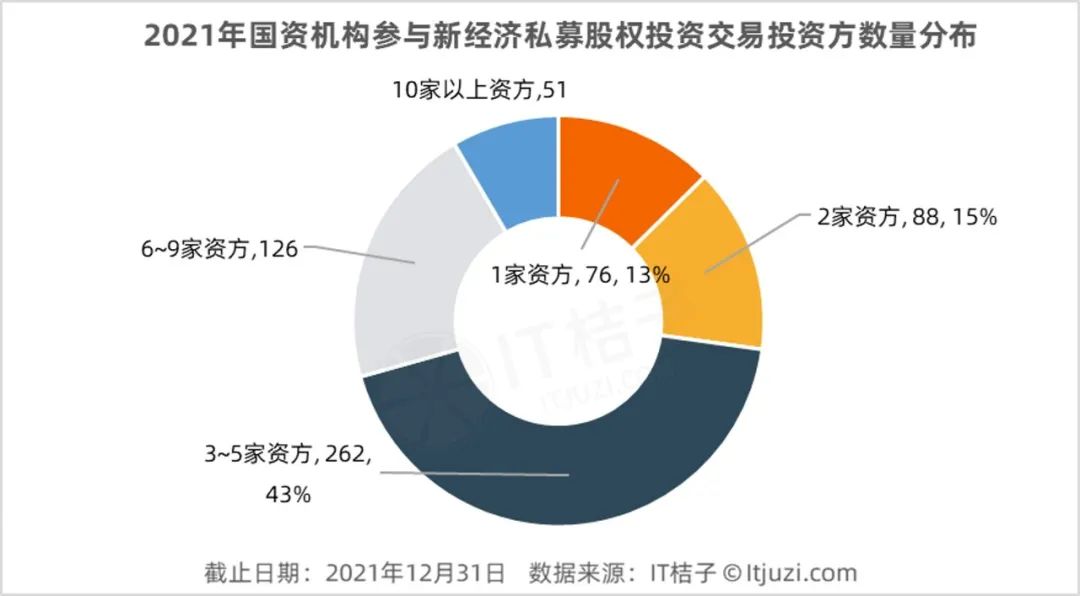

5.国资机构更倾向于拉人合作

观察 2021 年有国资机构参与的投融资事件,仅有一家投资方(即国资机构独立投资)的比例为 13%,这与整体 VC 投资情况呈现出了非常显著的差异——据 IT 桔子观察,在一级市场,2021 年有 42% 的事件是被一家机构独立投的。由国资机构和其他背景的资方两家共同投资的事件占比为 15%,而由国资机构和其他更多机构(≥3)联合投资的事件占比达到了 72%。综合来看,国资机构更愿意与其他风险投资机构联合进行投资,而非单独投资。这从数据层面也体现了国资机构的「引导」式参与投资。

最活跃的国资机构

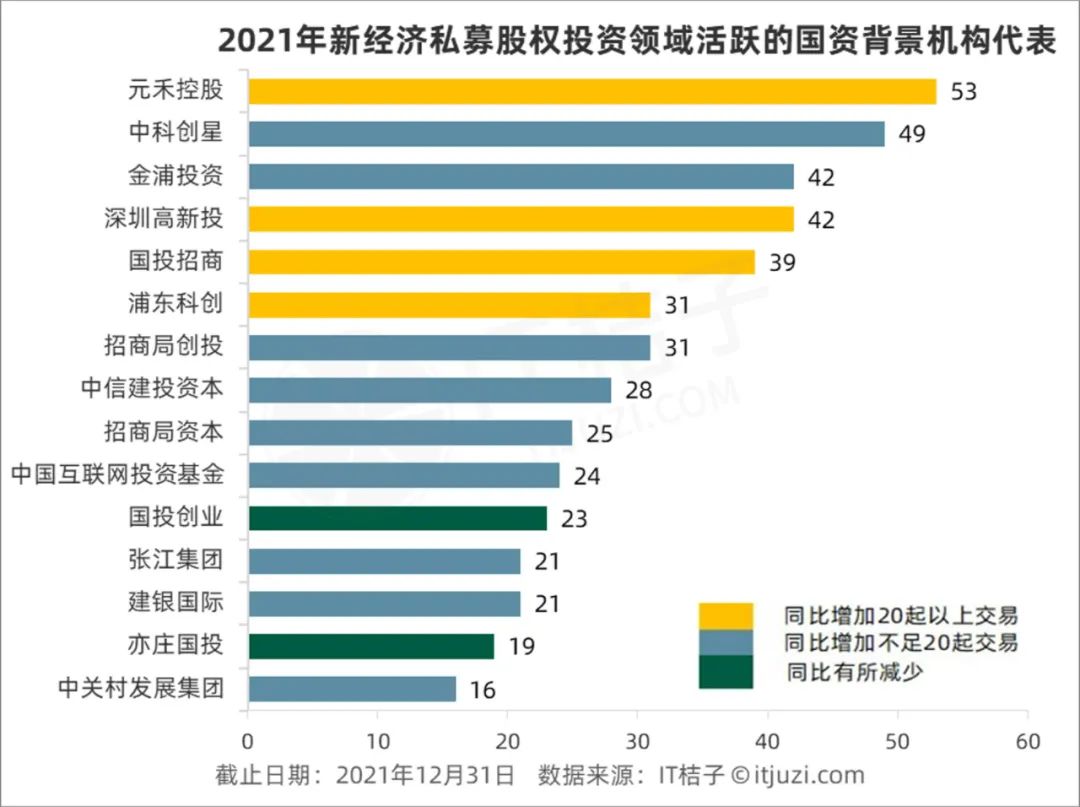

根据 IT 桔子数据,2021 年具有国资背景的投资机构在新经济私募股权投资领域(不含二级市场投资)活跃度排在前三的分别是元禾控股、中科创星和金浦投资,投资事件分别有 53 起、49 起、42 起。以上三家机构的发源地分别位于江苏苏州、陕西西安、上海浦东,背后的国资支持方代表分别是苏州工业园区管委会、中科院西安光机、上海国际集团,而金浦投资也是上海市政府主办的上海金融发展投资基金的管理人(GP)。

上述 15 家活跃国资机构可以分为三大类:

一是中国互联网投资基金、国投创业这类「国」字打头的投资基金;二是亦庄国投、元禾控股此类主要由地方国资参与的 VC 机构;三是以中关村发展集团、张江集团为代表的以 CVC 名义直投项目的地方国企集团。

值得注意的是,有 3 家与招商局有渊源的国资机构进入了活跃榜 TOP15,分别是招商局集团于 2012 年、2015 年先后设立的资产管理机构招商局资本、母基金运作平台招商局创投,2021 年各自在一级市场直投项目 25 个、31 个;以及 2017 年由国投创新与招商资本联合发起的 VC 机构国投招商,2021 年在一级市场出手 39 次,位列 TOP5。

另外,从投资事件的变化情况来看,相比 2020 年,2021 年数量增长超过 20 起的国资机构有国投招商(+31)、浦东科创(+22)、深圳高新投(+22)、元禾控股(+22),其他多数机构略有所增长,仅亦庄国投(-7)、国投创业(-5)同比有所下降。

附录:2021 年被国资机构一年内投资超过 2 次的公司