大基金千亿投资版图再落一子 进退举动已成半导体产业风向标

导读:2022年新年伊始,半导体行业“国家队”国家集成电路产业投资基金(以下简称“大基金”)二期出手3亿,参与深南电路(002916 SZ)的定增,完成了虎年的第一投。这也令大基金的动向再次引发投资者们的关注。

2022年新年伊始,半导体行业“国家队”国家集成电路产业投资基金(以下简称“大基金”)二期出手3亿,参与深南电路(002916.SZ)的定增,完成了虎年的第一投。这也令大基金的动向再次引发投资者们的关注。

本次定增主要目的是用于IC载板产品制造,而封装基板在我国尚处于起步阶段,尚无规模较大的封装基板企业。可以说,大基金此次出手又是以补齐国内半导体产业链短板为目标进行的资本注入。

过去的2021年,大基金一期在A股市场上频频减持退出,在众多机构投资中,大基金被视为半导体行业的“风向标”,其投资的进退举动备受市场关注。

大基金背后的产业环境

2014年6月《国家集成电路产业发展推进纲要》发布,提到2030年集成电路产业链主要环节达到国际水平,一批企业进入国际第一梯队,为了培育中国芯片产业,实现这个目标,大基金应运而生。

从国家层面扶持发展行业,产业现实是怎样的呢?在中国的半导体产业发展中,有个不得不提的半导体企业——中芯国际。

中芯国际由张汝京于2000年创立,这位教父级的人物曾经创办中国台湾地区的著名晶圆代工企业-世大半导体,后被台积电收购,然后回到大陆继续创业。在他的带领下,2003年中芯国际迅速成为全球第四大晶圆代工厂,不料在随后上市过程中,遭遇竞争对手台积电的知识产权和专利起诉。

虽然历时2年曲折的诉讼终以赔偿和解告终,但是官司败诉损失一大笔资金,而且中芯国际延误了发展的宝贵时机。更为致命的是,时隔几年后台积电第二次起诉,迫使中芯国际再次签城下之盟,不仅赔钱而且出让了10%股份,创始人张汝京黯然离开自己亲手创立的企业,让人唏嘘不已。

从中芯国际早年发展受阻的案例,可以看到中国大陆地区在半导体产业链没有主导权,缺少自主知识产权,处处受制于人。从2000年到2013年这个时期,大陆对半导体产业的理解和政策出现缺位,跟不上芯片行业的更新速度,同时这个时期半导体行业进入了发展的快车道。

首先是人才的回归,大批有海外留学经验,在顶级芯片公司工作多年的半导体人才,例如中星微的邓中翰,展讯通讯的武平和陈大同,芯原的戴伟民,兆易朱一明等,他们带着丰富的经验和珍贵的火种,投身到中国半导体行业的建设中。

时至今日,中国已发展成为全球规模最大的集成电路市场,每年进口芯片花费的资金数以万亿计,并且增幅不断攀升,集成电路产业国产化势在必行。

而横亘在中国半导体自足之路的拦路虎是芯片制造设备,半导体领域最优秀的设备和材料公司是美国的应用材料、泛林半导体、荷兰的ASML、日本的东电,中国的芯片制造企业很大程度上依赖外国设备以生产先进芯片。

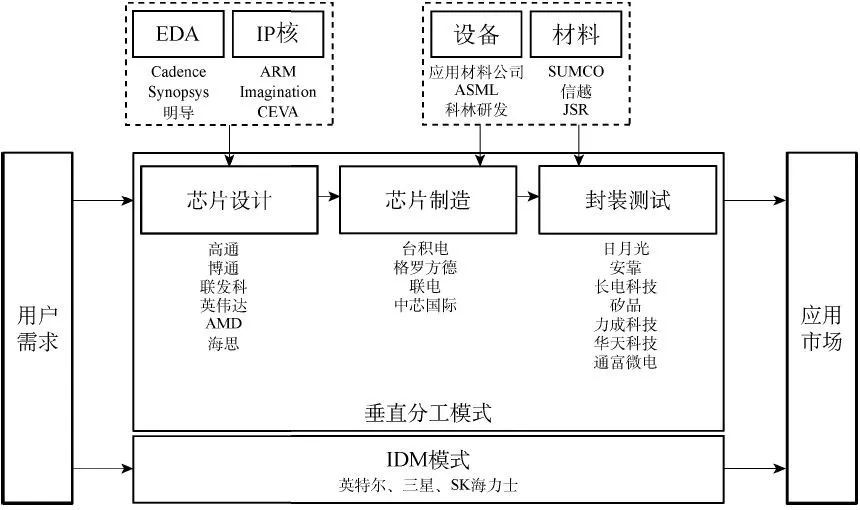

IC产业链及相关主要厂商

(来源:公开资料)

大基金的进退逻辑

正是在这样的产业环境下,为扶持中国芯片半导体产业的整体发展,国家大基金一期于2014年9月成立,注册资本987亿元,投资总规模达1387亿元,主要股东是财政部、国开金融、中国烟草、中国移动、紫光通信等,分为投资期(2014-2019)、回收期(2019-2024)、延展期(2024-2030)各5年,为期15年的投资计划。

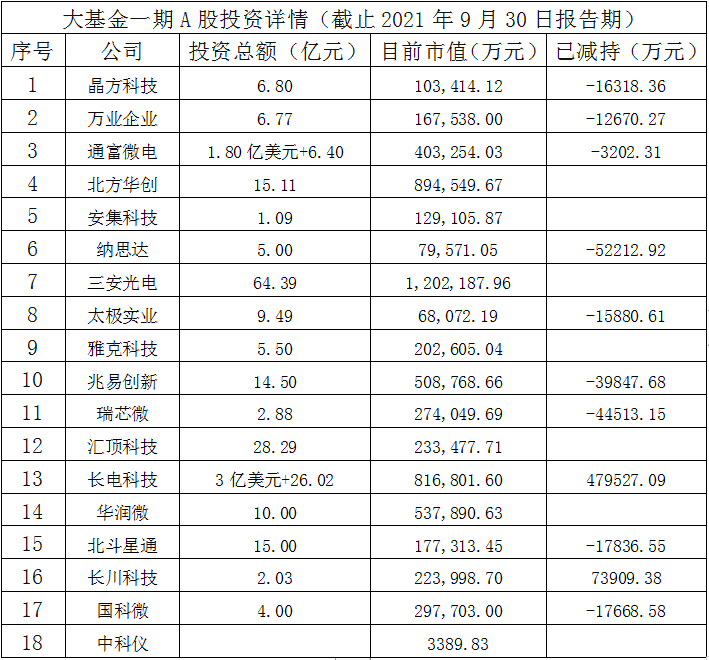

公开资料显示,大基金一期累计决策项目达到70个左右,重点分布在制造、设计、封测、设备材料等产业链各环节,投资的主要上市公司如下表:

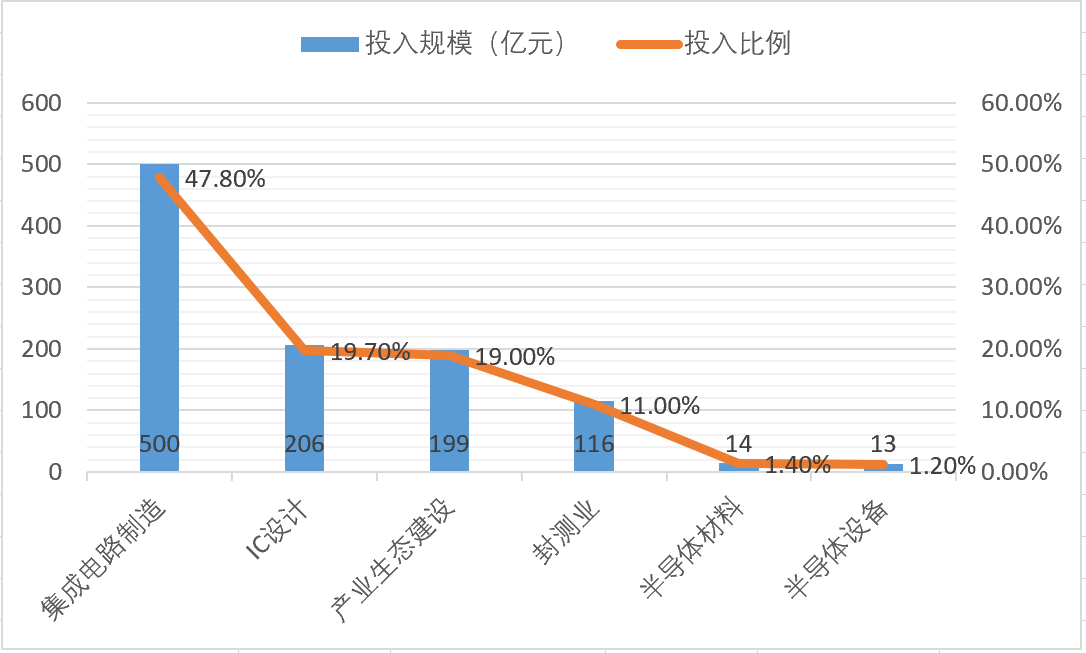

根据大基金一期的细分产业投资金额和占比,可以看到一期主要侧重晶圆代工、设计和封测等主要产业大环节布局,而半导体材料和设备则投资较少。

大基金一期各细分产业投资规模及占比

(来源:公开资料)

根据中信证券的一份半导体行业研报分析,大基金一期可撬动5145亿元社会融资,带来约6500亿元资金进入IC产业,二期大基金对资本市场的资金有更强的虹吸效应,直接撬动约万亿元资金进入半导体产业。

大基金的投资模式,目前更多是合资、配售、上市前入资等形式,一般不会直接在二级市场买入上市公司,一期、二期的投向是细分行业,不断拓展延伸到产业链的上下游。

至于其退出的逻辑,或可从近一年来大基金频繁的减持动作窥见一二。从标的基本面上看,目前减持的有兆易创新、汇顶科技、国科微、晶方电子等上市公司,都是行业领先、业绩好、现金流充裕的企业,也为大基金带来了丰厚的回报。例如国科微是大基金一期成立后首家投资公司,在Pre-IPO阶段投入1.4亿,截至2月15日收盘持股2272.35万股,对应市值为23亿,收益达到几十倍。

一位半导体领域投资机构负责人认为:在大基金一期的投资版图里,业绩有保证的标的都具备投资价值,大基金的目标是培育产业链,发展集成电路产业,企业运转良好之后,投资撤出减持是正常的投资逻辑,而非企业出现了什么问题。

也有观点认为:从2014年到2021年,在大基金一期成立的这7年中,国内半导体企业的竞争力并没有提高到可以参与业内领先企业间竞争的层面。一期大基金虽然为国内半导体企业提供了强大的资金支持,特别是在制造和封装环节的重资产企业,但从某种程度上来看,被投的一些企业竞争力并未与领先企业缩小,如中芯国际,大基金累计投资200多亿元,尽管在晶圆代工的先进制程上达到14nm的工艺,但与领先企业台积电的7nm量产技术差距仍然不小。

二期大基金重点方向与区域

国家大基金二期于2019年10月22日成立,注册资本2041.5亿元,二期是一期的延续,规模扩大了45%,充分说明国家扶持集成电路产业的决心。大基金二期同样由财政部、国开金融作为最大股东,投入资金均超过200亿元。

总体来看,二期大基金的其他出资人资金来源更加多样和市场化,27位股东囊括央企、地方国资和民企,都颇具实力。大基金二期投资继承了一期的重要投资方向,集中于芯片制造环节。

大基金二期2021年投资企业

(来源:公开资料、企查查)

大基金二期的管理人也曾公开表示:将对刻蚀机、薄膜设备、测试设备和清洗设备等领域已布局的企业保持高度关注和持续支持,加大对光刻机、化学机械研磨设备等核心设备和关键零部件的投资布局,保障产业链安全。

要打造一个集成电路产业链供应体系,每个环节都要和客户有机结合起来,尤其是国产装备、材料等方面,要加速装备从验证到“批量采购”的过程,为本土装备材料企业争取更多的市场机会。

根据一期大基金的投资风格,结合目前公开投的项目观察,半导体材料和设备会是二期投资的重点,例如薄膜设备、测试设备、清洗设备、化学机械研磨设备等领域,还有光刻胶、靶材、硅片等半导体材料领域。

从拉动地方投资,地方、产业与中央投资配合协同的趋势看,大基金的投资版图可能会围绕区位优势比较明显、产业集群比较完善的几个城市布局,上海、北京、武汉、合肥、重庆、成都、深圳、广州、福州、南京都会承载一批大基金的投资组合。

产业支持与投资回报博弈

因为半导体行业是一个重投入慢周期的产业,对大基金来说,资本回报率是一个重要方面,另一个重要方面是吸引大型企业、金融机构以及社会资金,重点支持集成电路等产业发展,促进工业转型升级。

大基金的国资背景,这是其最大优势,退出期设定为5-7年,如何理解这个周期?

对此,中芯聚源一位投资总监的解读是,国家每年会对大基金进行考核,由国家审计署来进行,审计署关心的重点是每年审计的数据,投资运营是否合规,是否造成亏损减值等,而投资回报的周期,产业发展的规律,在审计中居于次要。

当回顾第一期大基金在过去7年的业绩,对国内半导体行业的扶持效应,以及对全球产业链的影响时,可以看到,美国所施加的压力在这7年间大大提高,甚至以301调查和贸易战的形式进行打压,或可从侧面印证,中国芯片半导体产业发展水平有了长足进步,也才引来对手更强的压制。从这个角度看,二期大基金更将是任重而道远。

而大基金二期投资的标的,往往也意味着其在细分领域具备一定的领先优势或突出的技术优势,因此在一定程度上,大基金的动向也仍将发挥芯片半导体产业的“风向标”作用,值得投资者们重点关注。