5月消费投融资步入低谷:创下近3个月新低

导读:根据红碗社不完全统计,2022年5月国内消费行业投融资步入近3个月低谷。

根据红碗社不完全统计,2022年5月国内消费行业投融资步入近3个月低谷。

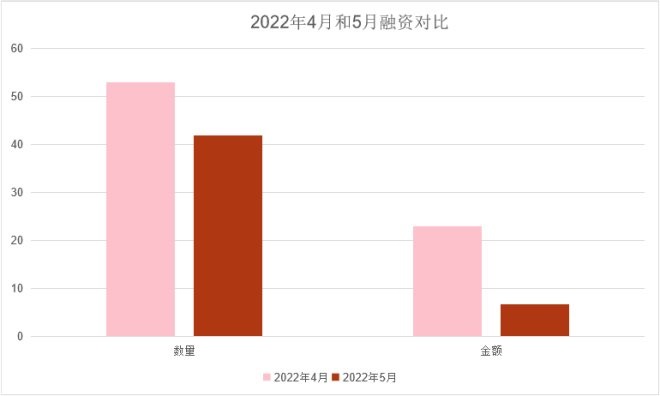

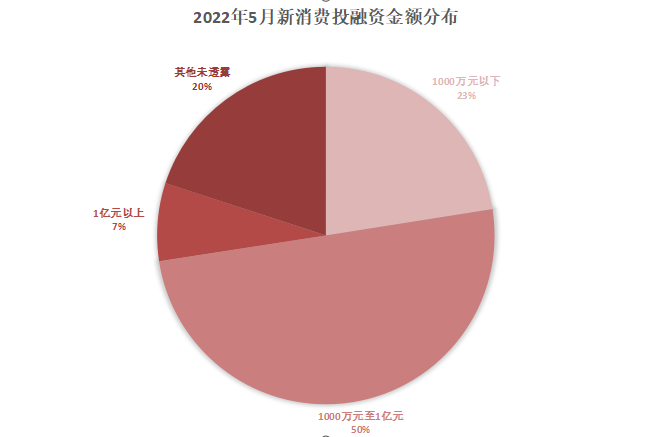

今年5月,国内新消费领域共产生42起投融资事件。保守计算,本月融资总金额约为6.6亿元。从数量上来看,这一数字明显低于前两个月且总体呈现持续下降趋势——今年3月、4月的投融资数量分别为69起和53起。

在融资金额方面也表现出相似的特点。今年3月新消费品牌的融资总金额超过54亿元,企业平均融资规模达到了近8000万元。4月融资总金额降至23亿元,企业平均融资规模近乎折半,约为4300万元。5月,企业平均融资规模约为1400万元。

考虑到其中存在的一些误差因素影响(部分企业融资金额未公开以及金额的统计上采取更加保守的预估),5月消费企业实际融资表现理应比数据层面的表现更好。即便如此,并不会对整体发展趋势的判断造成太大影响。

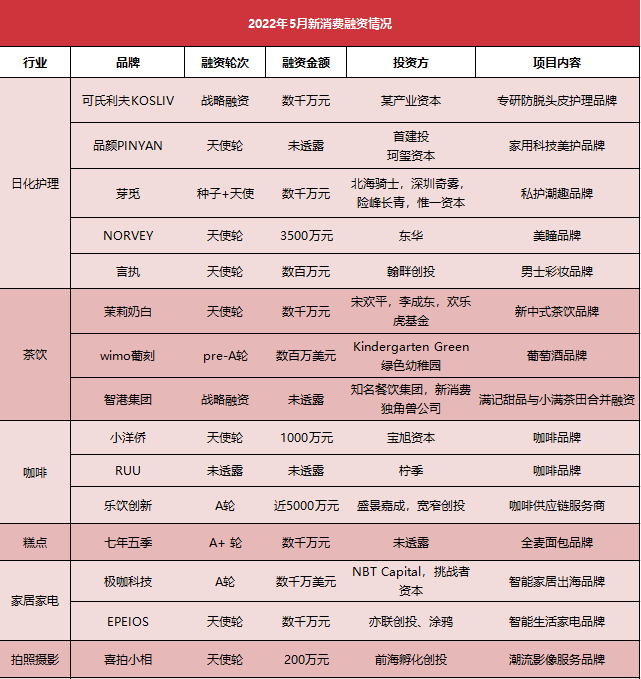

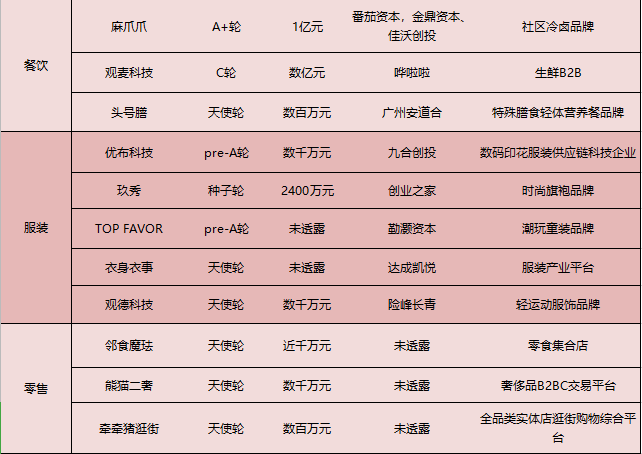

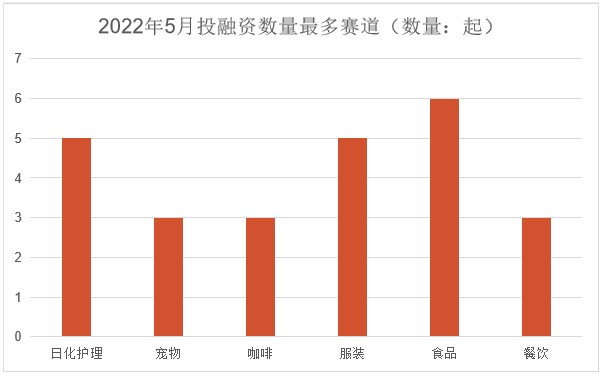

从5月具体的融资情况来看,餐饮、护肤品与服装三个赛道的融资数量较多,融资额度也普遍较高。其中,护肤品行业共有5家企业融资,包括可氏利夫KOSLIV、芽觅与NORVEY在内的三家企业融资金额都达到了千万级。此外,当月3家融资过亿的企业中有两家处在餐饮行业,分别为麻爪爪和观麦科技。而在服装赛道,融资则分散在各个细分方向上比如童装、旗袍、运动等。

餐饮投资转向上游

诚然,“吃”这件事作为第一刚需,与之相关的行业一直最为活跃。不过,餐饮行业在今年一季度末和二季度初受到疫情的冲击明显,上海、北京的线下生意受到持续影响。而在疫情发生前,无论是咖啡茶饮,还是酒水糕点赛道,竞争白热化程度不断上升。多个因素的叠加影响下可以看到,不仅仅是5月餐饮融资不尽人意,近一个季度整体也在下滑。

多方因素让投资方重新审视新品牌是否值得投资,估值是否合理。反过来,在这样一个挑战重重的市场环境下依然能够持续获得资本认可的企业,可以从他们身上看到一些支撑品牌走向更长期,更头部的关键因素。

餐饮品牌是否具备深耕行业的能力,正变得越来越重要。

5月,麻爪爪在五月初获得了近1亿元的A+轮融资,投资方包括番茄资本和金鼎资本等。作为社区冷卤品牌,麻爪爪背靠一个快速增长的行业——数据显示2022年中国卤制品市场规模预计为3691亿元,市场年复合增长率为12.3%,并且整个行业细分多且行业集中度低。不仅如此,大到品牌的社区商业打法,小到单店管理和供应链建设,在这些方面通过此前公司创始人于学航对外分享中可以有更深的启发。

正因为如此麻爪爪不仅在这个时间点获得融资,在发展布局上看到,其将今年目标门店总数定为了600家,这是目前其门店总数的一倍。

星陀资本创始合伙人刘泽辉此前在接受红碗社专访时认为,餐饮行业这个赛道之所以是个好赛道在于行业发展较为触及,吃相对刚需对投资安全性有一定保障。不过,一个品牌要真正成为好品牌,需要看是否在踏实做产品和品牌,体现在产品的研发和供应链运营等诸多方面,而不简单的是流量和营销。

另一家融资过亿的餐饮企业是观麦科技。观麦科技是一家生鲜B2B领域的SaaS企业。截至目前,其已经服务超11,000家食材配送企业,其中年营收1亿元以上企业超200家。生鲜B2B曾经头顶光环,但是自去年美菜网转型,饿了么有菜关停之后,行业重新在思考怎样优化品类和改进供应链。

这一行业的前景依然备受关注。投资方哗啦啦CEO徒丁曾表示,中国基础供应链的缺失导致了在中国开餐馆,就像在一个没有电的地方创业,先要为自己修一座电厂才行。而观麦融资的背后我们也注意到,消费行业的投资重心也在开始发生一些改变:将目标更多地放在产业上游来布局。

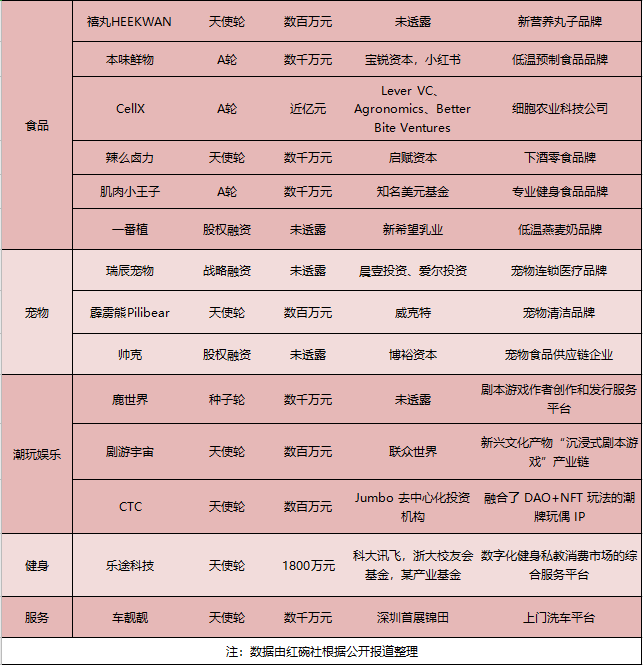

仅在五月,这样的例子就很容易找到,比如获得融资的宠物食品供应链企业帅克(虽然这个严格意义上来说属于宠物的“餐饮食品”),以及咖啡供应链企业乐饮创新。乐饮创新从2015年开始专注于精品速溶咖啡产品工业化解决方案的研发,为咖啡品牌方及食品加工企业提供精品速溶咖啡产品的OEM/ODM服务。盛景嘉成管理合伙人吴巍曾表示,乐饮创新在生豆规模采购、烘焙、萃取、冻干等产业链条的各个环节通过模式创新、技术创新最大程度为客户降本增效,将自身的供应链优势能力赋能到终端咖啡消费场景之中。

细分需求持续挖掘

寻找消费投资的确定性,从去年开始就成为了一个常被聊到的话题。当下消费行业毫无疑问正面临一个大低谷:意想不到的持续疫情打乱了很多品牌的发展节奏,甚至影响正常经营。在这个情况下,什么样的消费投资确定性更强更容易被人们联想到。不过我们认为,消费投资的确定性其实不光光是站在投资的角度来看待当下。它同样从另一个角度带来启发:对企业来说,什么是确定的。

对于目前的市场环境外界有很多不同的分析声音。

这波疫情肯定而且不久就会过去了,这点是共识,可以从患者数量的变化曲线和复工复产等方面看到。而且未来社会层面的防控还在迭代,比如核酸检测圈的布局。在研报中,国泰君安认为,消费市场最悲观预期的阶段已经过去了。之前的承压一是因为疫情,二是因为失业率的提高和收入预期的下降。“PPI 下行逐步进入中后段、CPI 低位抬升,居民前期储蓄释放、消费意愿改善,消费盈利悲观预期将逐步消化到位,迎来量价修复、估值提升。”

但是消费是否会迅速抬头,这点受很多因素影响。国元证券的这一观点和很多人的想法是呼应的:疫情对消费的影响,不仅是对消费场景的直接抑制,还对消费习惯和消费信心产生了更为深远的改变。终端消费需求的不足,导致企业没法将上游大宗商品价格上涨的压力传导给下游。通过此前方便面涨价市场的回应就不难理解了。

做出更强的产品力,抓住更细分更精准人群的需求,或者攻克产业链上存在已久的更深的痛点,而不是靠前卫新颖或者潮流概念,在部分五月获得融资的品牌背后,我们看到了这样的趋势。

例子之一是瑞辰宠物。这家主打宠物医疗服务的企业获得了爱尔投资等投资方的一轮未公开融资。宠物医疗是宠物行业上游非常难做的一环,但市场需求同样非常庞大。金鼎资本创始合伙人何富昌在接受红碗社专访时曾指出:服务是一件很难标准化的事情,比如在买宠物这件事上。传统行业的改造并不会容易。

到目前,瑞辰在全国布局的连锁宠物医院超过100家,并在广泛和学术机构等开展合作。如果参照之前行业同行瑞普医疗来看——2015年进入宠物医疗赛道后建立了10个兽药GMP生产基地和生产线83条。持续在上游的投入,并结合之前爱尔在宠物医疗的投资经验,仍处在早期阶段且乱象依然频出的宠物医疗行业将意味着广阔前景。

同样,在化妆品行业这一趋势一直能得到明显体现。可氏利夫KOSLIV瞄准的是防脱赛道。在国内,有超过2.5亿人受脱发困扰,而且脱发问题在年轻化。市场需求庞大,但技术门槛要求高。另外一个则是品颜PINYAN,瞄准的是家用电子美容仪。

随着疫情好转和各地新政策的支持,消费行业未来的投融资情况将迎来好转。面对变化的市场环境和消费者心理,思考得更深入,产品力更加强大的企业未来无论是融资还是发展无疑将会享有更多的主动权。