日本老龄化投资启示录:养老企业拖后腿,制造、消费牛股多

导读:从过去看,人口结构往往是产业投资里的重要因素。如今,我国老龄化率已经超过11%,相当于日本90年代的水平。由老龄化导致的人口结构变化,也必将诞生新的产业机会和投资机会。

文 | 读懂财经

从过去看,人口结构往往是产业投资里的重要因素。如今,我国老龄化率已经超过11%,相当于日本90年代的水平。由老龄化导致的人口结构变化,也必将诞生新的产业机会和投资机会。

站这个角度上说,日本老龄化后的产业变化,给国内投资人提供了一个很好的观察样本。

通过复盘日本老龄化不难发现,与老龄化最为相关的养老企业在资本市场表现并不突出。日本最大的养老企业日医学馆,其在资本市场上的股价甚至跑输了日经225指数。到2020年退市时,其最高市值超过1100亿日元,甚至还不到上市企业平均市值的一半。

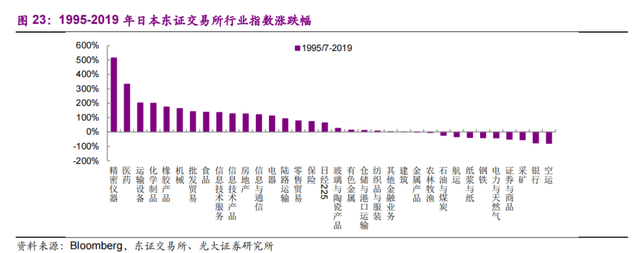

在养老股票表现低迷的同时,制造、消费与医药却成为了老龄化趋势的受益者。按照光大证券的统计,1995-2019 年期间,日本股市中涨幅最大的板块为制造、医药与消费。

抛开医药产业受益于老龄化带来资源配置增加不谈,日本制造与消费的崛起则各有其逻辑。其中,制造业的逻辑在于老龄化带动劳动力成本上升迫使制造业向自动化升级,进而带动日本机器人产业取得了不俗发展。如今,发那科吃到了全球机器人16%的市场,并成为了这个产业的绝对龙头。

与制造业升级逻辑不同,消费企业的逻辑更多在于分化。日本老龄化加速,导致经济发展缓慢,进而使贫富差距扩大且中产阶级加速向两头分化,并引起了消费分级。消费分级带来了高端和高性价比商品的兴起,一同挤压了腰部商品的市场。前者孵化了资生堂、花王等企业,而后者则跑出了优衣库。

随着中国老龄化加剧,不知道上述趋势是否会在国内重演?

养老股票拖后腿,制造、消费成牛股集中地

上世纪90年代后,日本老龄化进程加快。到了1997年,日本首次出现了少年人口低于老年人口的现象。在老龄化现象严重的背景下,养老产业发展如火如荼,但观察日本养老企业的资本市场表现会发现,产业机会并不一定是投资机会。

从养老行业的产业机会看,老龄化严重后,日本养老服务业市场规模有了大幅增长。2000 年时的养老服务业市场规模只有3.6万亿日元,2013年,市场规模扩大到了9.6 万亿日元。市场规模增加,养老企业数量随之水涨船高,2000年后的6年内,日本收费养老服务机构从 257家急速增加到1732家。

但急速增加的产业规模与企业数量,并没有使养老产业跑出一家大市值的公司。以日本最大的养老企业日医学馆为例,截至其2020年退市时,其最高市值超过1100亿日元,这是什么水平?彼时日本上市企业的平均市值规模超过2500亿日元。日本最大的养老企业市值甚至不到上市企业平均市值的一半。

市值大小受各种产业因素的影响。但即使从日本老龄化后,不同行业板块的市值涨幅看,日本养老企业的资本市场表现也并不突出。

按照光大证券的统计,1995-2019 年期间,日本股市中涨幅最大的板块为制造、医药与消费。另外光大证券统计了同一时期内,日本“十年十倍”的翻倍股,从统计结果看,老龄化后,日本翻倍股依然集中在制造、医药与消费中,养老企业无一家入选。

如果聚焦养老企业,养老企业的市值涨幅还拖累了资本市场。养老企业龙头日医学馆在2019年到2020年,股价增长1.55倍。这一涨幅不仅与同期制造头部企业希森美康的12倍股价涨幅、医药头部企业第一三共5.4倍股价涨幅、消费头部企业资生堂3.6倍的股价涨幅,相差甚远,甚至大幅落后同期日经225指数的股价涨幅(2.7倍)。

这里面,医药股表现亮眼并不让人意外,毕竟医药行业是老龄化下资源配置的必要之举。不过为什么在老龄化时期,养老企业的股价表现不太行,但看似与养老不搭边的制造和消费却表现亮眼呢?

政府买单,养老陷入商业化困局

养老股票的低迷,与其产业发展有很大关系。在当时,养老企业虽然有着极大的社会价值,但并没有取得足够的商业成就。以日本最大的养老企业日学医馆为例,其商业表现可以概括为两点:营收增长缓慢,盈利能力差。

从2000年到2020年,日学医馆的年营收复合增速在5%左右。营收增长缓慢的同时,日医学馆的盈利能力也并不稳定,其净利率长期在5%以下,并经常出现亏损状况,在其退市前的5年中,其在2016年、2018年、2020年多次出现年度或者季度亏损。

以日学医馆为代表的养老企业业绩表现不佳,与其商业模式不无关系。

从模式上看,养老企业的商业模式本身具有局限性,其不仅需要对养老院、养老设施进行重资产投入,还需要雇佣大量的人力。在养老企业里,护工与老人的比例大概是1:2.5。人力密集不仅制约了企业的增长速度,也形成了高固定成本制约盈利。比如,人力成本能够占到总体成本的80%。高人力成本、高设施投入,使企业稍有不慎就有可能亏损。

此外,养老企业具有半公益化性质,且支付大头是政府,这就使养老很难成为一个高利润行业,并且盈利能力还很容易受到政策改革的影响。比如,2016年日本进行政策修订要求提高护理人员待遇,日医学馆也在当年上调了护工人员的工资,导致当年护工板块毛利率降低了3个百分点,直接导致了公司年度亏损。

而日本股市,在经历泡沫危机后,资本市场估值长期处于较低水平,甚至还有下降趋势。比如,日经225的估值倍数从2007年的20倍PE回落至17倍。在这种情况下,利润增长就是公司市值增长为数不多的途径。因此,本身不具备稳定盈利能力的养老企业,市值增长自然有限。

但与养老产业不同,制造和消费企业却能够取得很好的商业化成绩。虽然,日本经济长期处于停滞状态,但制造和消费企业却取得了不错的业绩。

以消费企业为例,老龄化后,消费企业的龙头公司在2000年后收入增速并不快,但胜在竞争格局的改善以及成本控制能力的提升,其盈利能力提升促进了利润规模的增加。比如资生堂,在2015年-2019年,其营收复合增速虽为9.8%,但净利润复合增速达到21.6%。至于制造企业,更是能实现营收、利润的双增长,比如东京电子,近三年营收复合接近16%,净利润复合增速超过20%。两大行业稳定的业绩表现自然支撑了股价增长。

相比业绩,更重要的是制造和消费也是日本老龄化后,还为数不多依然保持逆势扩张的领域。

老龄化叠加泡沫危机,日本企业当时普遍的做法是减少投资,收缩业务。但制造和消费企业反而开始了逆势扩张,比如,优衣库从1992 年的62家门店增长至2018 年的 827家门店,东京电子、安川电机等制造企业也在扩充产品线。从这个角度看,正是老龄化加剧期的逆势扩张,才使制造与消费成为日本国内业绩、股市最好的板块。

老龄化下的投资机会:制造业升级与消费分级

宏观环境的变化,决定着产业走向,由此演绎的产业逻辑决定着企业价值。制造和消费成为日本表现最好的行业,实际上同样,离不开日本老龄化的影响。两大行业,其实是日本老龄化后,被迫进行产业转型和升级,并取得成功的代表性产业。

其中,制造行业中出现的牛股,主要符合了制造业升级趋势。日本老龄化后,劳动力资源不足,造成劳动力成本上升,倒逼了制造业的自动化升级,再加上日本政策的积极引导,如对高端制造提供资金支持和减税。日本虽然较为低端的消费电子产业链崩塌了,但在高端制造领域延续了增长,并且至今全球领先。

以高端制造中的工业机器人为例,日本应对人口老龄化的措施之一,是运用工业机器人填补劳动力的人口空缺,并运用服务机器人为有服务需求的老年人提供服务。而老龄化刺激的机器人需求,使得日本机器人产业取得了不俗发展。如今,被誉为全球四大机器人家族中,有发那科、安川电机两家日本企业,并且发那科也占据了全球最高的市场份额(16%)。

与日本老龄化造成劳动力成本上升刺激了高端制造的逻辑有所不同。消费企业的崛起则是抓住了产业格局重塑的机会。

日本老龄化加速,导致经济发展缓慢,居民收入长期得不到提升,上班族的平均薪资出现下滑进而使贫富差距扩大且中产阶级加速向两头分化,“M 型”社会初现雏形,进而引起了消费分级趋势。此外,用户的消费决策进一步引发了消费分级,经济学家大前研一曾描述:”同样的消费者一面追求无品牌、高性价比,一面也会追求奢华感商品。”

消费分级带来了产业格局改变的机会,高端和高性价比商品,一同挤压了腰部商品的市场。虽然老龄化为消费市场带来了负面影响,1990~1996年,日本破产企业年均高达14000家;但能抓住消费两端的玩家,均取得了逆势增长。

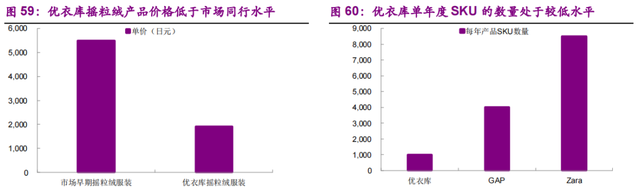

比如,在高性价比一端跑出的企业,以优衣库为代表。在1992年到2018年,优衣库销售额由100 亿日元激增至8600亿日元。而此成绩的取得,是优衣库在日本服装消费规模下降、需求分化后,通过高性价比定位和高效运营实现。

优衣库的产品设计注重百搭,甚至不区分年龄、性别。因此可形成“大单品、少 SKU”的产品特征。而这种产品特征又可以加快周转,压低成本。最终使优衣库的同类产品售价远低于市场。

而在高端商品一端则跑出了资生堂、花王等企业。在2015年到2019年,资生堂仍能够实现21.6%的净利润复合增速。而资生堂的增长正是由高端策略驱动,普通化妆品企业的研发费用率通常不到1%,但资生堂每年的投入在3%以上,并通过物质、生命、人类科学研发体系,进行高端产品的开发。

通过复盘日本老龄化后的投资机会,不难发现,相比具有半公益化性质,有很大社会价值,但很难有较大商业成就的养老企业,由老龄化引发的产业变革,所延伸出的投资机会更值得关注。