认养一头牛IPO背后:说不清的“养牛人”佣金与奶源问题

导读:认养一头牛计划本次募资18 52亿元,其中有5 2亿元是用于品牌建设营销推广项目。报告期内,公司销售费用率已高于行业15%-18%的平均值,在乳制品市场活跃度并不高、饲料原材料成本上涨的市场环境下,公司继续加大品牌投入,能否获得可持续增长?

《投资者网》徐慧

2022年,致力于从源头做起,“只为用户养好牛”的认养一头牛控股集团股份有限公司(下称“认养一头牛”),凭借其独特的“认养”模式,在早已巨头盘踞的乳制品行业“弯道超车”,营业销售额屡创新高,获得多个知名机构投资后,于上交所递交招股书,拟主板上市。

2023年初,发行监管部门向公司提出其“认养奶牛相关业务模式是否涉及传销,是否涉及非法集资”等48个问题。《投资者网》注意到,2月3日,在认养一头牛更新的招股书中,公司并没有对2020年的“养牛人招募”活动佣金等事件,做出回应。

同时,过往宣传中,公司一直强调自身产品来自“自有奶源”。事实上,认养一头牛的纯牛奶和酸奶自有产量从来都没有达到过100%,与其宣传的“多少奶牛就生产多少牛奶”名不副实。

值得一提的是,认养一头牛计划本次募资18.52亿元,其中有5.2亿元是用于品牌建设营销推广项目。报告期内,公司销售费用率已高于行业15%-18%的平均值,在乳制品市场活跃度并不高、饲料原材料成本上涨的市场环境下,公司继续加大品牌投入,能否获得可持续增长?

产品销售依赖营销

招股书显示,认养一头牛成立于2014年7月9日,公司以建立自有优质奶源为业务发端与发展基础,主要致力于品牌乳制品的研发、生产与销售业务。旗下产品包括纯牛奶、酸奶、奶粉、奶酪等乳制品及生牛乳。

2019年至2022年上半年,公司营业收入依次为8.64亿元、16.49亿元、25.66亿元和15.97亿元,业绩稳步增长。同期,净利润分别为1.05亿元、1.47亿元、1.40亿元以及0.94亿元,2021年公司利润较上一年有所下降。

报告期内,若产品按营收分类,认养一头牛纯牛奶收入占总营收比分别为28.74%、46.74%、56.85%、62.59%;酸奶占比为 41.70%、38.28%、28.99%、23.08%;生牛乳占比分别为26.50%、7.82%、4.46%、5.52%。公司酸奶、和生牛乳营收占比呈下滑趋势。

同期,公司毛利率分别为40.95%、30.79%、28.86%和31.98%。同行上市公司平均值分别为33.75% 、28.62%、 25.75%、25.44%。公司主营业务毛利率远高于同行上市公司。

对此,公司表示毛利率高于同行,是由于销售模式不同所致,同行业上市公司普遍以经销方式为主,需要为各层级经销商保留毛利率,而公司产品主要通过电商平台直接面向终端消费者,减少了渠道让利导致。

据招股书,2019年至2022上半年,公司净利率分别为5.90%、 5.47%、 8.89%、 12.18%,同行上市公司净利率平均值分别为7.04% 、6.58%、 6.46%、 7.24%。公司净利率低于同行上市公司。造成这一情况的原因跟公司的销售费用高企不无关系。

同时,报告期,公司销售费用率为22.46%、18.35%、18.82%、22.02%,同行上市公司销售费用率为17.72%、13.80%、12.17%、12.91%,公司销售费用率高于行业15%-18%的平均值。其中,营销推广费分别为0.71亿元、2.62亿元、4.14亿元和2.93亿元,最近3年的营销费用持续快速增长,总费用在整个销售费用中占比超过80%。

公司解释称,自身处于快速消费品领域,且作为互联网新兴品牌,正处于品牌影响力快速提升阶段,需要持续保持较高的品牌曝光率和市场知名度。因此,公司需要保持较高水平的营销推广费投入,以巩固品牌的市场地位。

认养一头牛在本次募集的18.5亿元资金中,有5.2亿元是用于品牌建设营销推广项目,占比高达28%。公司也表示,如销售费用投入无法取得预期效果,公司的经营业绩可能受到不利影响。

当前乳制品市场消费活跃度并不高,2022年三季度,咨询公司凯度消费者指数的购物者报告显示,酸奶年销售额和上年同期相比为下滑7%。2023年1月中国奶业贸易月报显示,2022年我国共计进口各类乳制品327.19万吨,同比减少17.1%。在这种大环境下,公司若持续投入营销费用,能否带来可持续带高营收,仍要打个问号。

奶源竞争激烈扩张不易

认养一头牛在成立早期,创始人徐晓波便公开表示,公司秉承着“只为用户养好牛”的品牌使命,“不盲目追求营业额,追求的是有多少奶牛就生产多少牛奶,用这些奶去服务家庭”。

凭借这一概念的成功营销,公司在2020年京东平台官方旗舰店,取得了乳制品品类“双十一”销售额第一、会员数第一的经营佳绩;抖音平台官方旗舰店也于2021年荣获“抖音电商食品饮料行业卓越品牌”等好成绩。

在资本市场中,公司也获得追捧。自2017年至2021年末,公司获得了5轮融资,包括KKR、德弘、美团等多路知名资本旗下的投资主体。其最后一轮融资中,公司获得融资15.6亿元,增资价格为27.63元/股注册资本,投后估值达到100.64亿元。

不过,值得注意的是,官网显示,认养一头牛首款牛奶推出是在2016年。而截至招股书最新数据,2022年6月,公司来源于自有奶源和联营牧场的生牛乳自供比例也才达到88.17%。尤其在2019年时,虽然公司在牛奶和酸奶上的销售额已分别达到2.43亿元和3.53亿元,但公司纯牛奶和酸奶的自有产量依旧为0。

据招股书,2019年至2022年上半年,认养一头牛的产品大都来自于光明乳业(600597.SH)、贝因美(002570.SZ)、君乐宝等乳企代工生产,奶源来自于外购,同期,公司向外(联营牧场、其他合作奶源)采购生牛乳的金额分别为1.09亿元、2.10亿元、4.11亿元、1.41亿元。这与公司“致力于从源头做起,有多少奶牛就生产多少牛奶”以及制作过程“全程质量控制”的宣传显然不符。

此外,值得一提的是,虽然认养一头牛表示到2022年上半年,公司在河北、黑龙江等地已建有7座现代化大型奶牛牧场,其中5座为自有牧场,2座联合运营牧场,奶牛存栏数超6万头。但在生产性生物资产中,公司奶牛总数却为3.7万头中,而能泌乳的成熟生产性生物资产成母牛仅为1.35万头。根据招股书披露,2021年,公司以融资租赁方式分别向旗下的康宏牧业和波波牧业,租入价值3000万元和9740万元的奶牛。

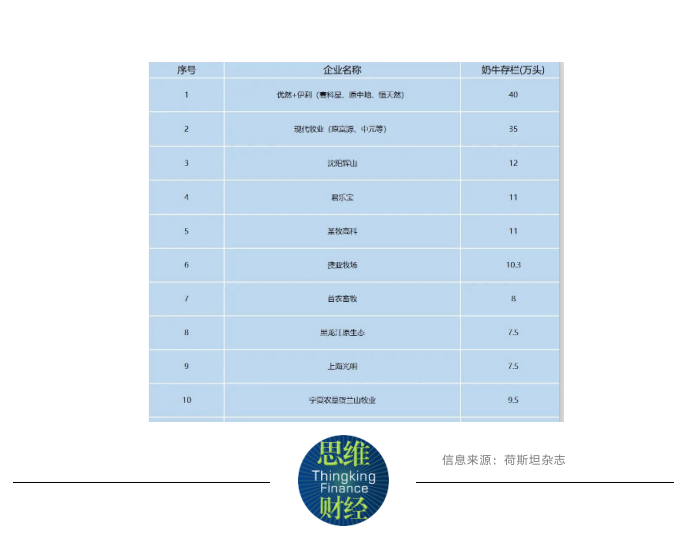

当然,即使就算公司拥有奶牛存栏数超6万头。根据荷斯坦杂志整理的同行业数据,2021年,伊利股份(600887.SH)最大的原奶供应商优然牧业(9858.HK),奶牛存栏数41.6万头。蒙牛乳业(2319.HK)关联方现代牧业(1117.HK),奶牛存栏数35.4万头。而认养一头牛超6万头奶牛的存栏数,也只能排在10名以外。

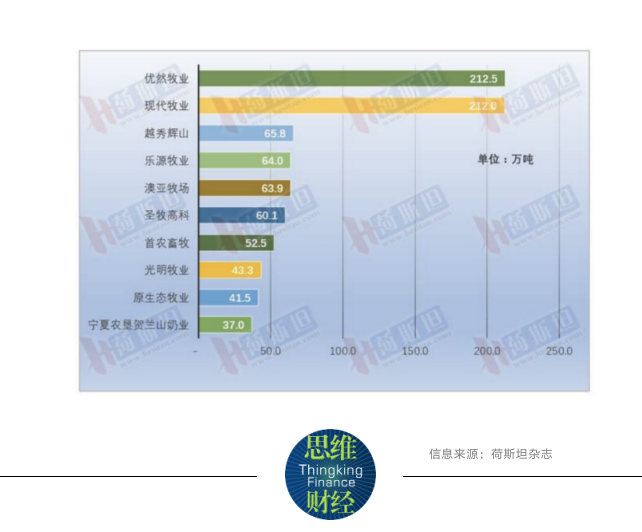

大型牧场,是典型的重资产生意,具有较高的壁垒。根据中国奶业协会养殖业发展部数据,从2018年至2021年,全国奶牛存栏量稳定在620万头。这对乳企来说,奶源几乎是存量竞争。同时,据荷斯坦收集整理数据,2021年我国奶牛牧场前十名总产奶量852.6万吨,同比增长18%,约占全国原奶产量三分之一,大型奶牛牧场,行业集中度高。

近年来,随着伊利、蒙牛、光明、君乐宝、新希望、三元股份(600429.SH)六大头部乳企不断入股、并购和新建牧场,巨头们牢牢把握住上游资源的乳制品行业。如上图所示,产量排名一、二的优然牧业与现代牧业背后,为中国两大巨型乳制品企业蒙牛和伊利。蒙牛直接和间接持有现代牧业超过80%以上的股权,伊利是优然牧业第二大股东,持有40%的股权。而认养一头牛花费了近9年的时间才拥有了现在的“超6万头”奶牛,可见新建牧场,建设难度非常之高。

在“奶源为王”的中国乳制品行业格局中,认养一头牛以姿势漂亮的营销方式,在竞争激烈的乳制品行业分得一杯羹已是不易,若发展到一定规模,公司必要面临奶源之争,这无疑充满了挑战。