中医第一股固生堂:拆解能跑通上市的民营中医馆的盈利生意

导读:作者:Gawaine一切一问卦,便知有甚疾。传承数千年的中医,是国人生老病死中的一环刚需。根据华经产业研究院,通过2022中国卫生健康统计年

作者:Gawaine

一切一问卦,便知有甚疾。

传承数千年的中医,是国人生老病死中的一环刚需。

根据华经产业研究院,通过2022中国卫生健康统计年鉴计算出的数据显示:2021年,我国整个中医医疗行业的规模一共在6000亿以上。其中再细分,中医门诊市场的行业规模约在2700亿元,其中民营中医门诊的规模在400亿元左右。

从公私分布上来看,中医门诊的分布情况呈现出明显的“国多民少”的现状,公立中医门诊占据了70%的市场,剩给民营门诊的只有30%。

经营状况上,民营门诊整体呈现小、散、乱的势态。虽然疫情催快了其增速的回升,但新开的店多,倒闭退出的更多。

形成3家以上连锁业态的品牌不超过200个,且大部分营收情况都不乐观,近半数医馆都处于亏损状态,或仅在盈亏线上下横盘浮动。

上个月,公立中医馆的数量又开始增长。不仅全国各地多家公立中医院都新开设了中医馆,甚至连以西医为主的公立综合医院也加码其中。仅以北京朝阳区为例,其在6月份就有50家社区卫生中心同时增设了中医馆。

自身优势不大,外部空间也不多,面对公立中医的下沉延伸,民营中医的出路或许可以参考固生堂。

用42家门店经营出十几亿营收,并且成功上市的中医第一股。

01

业务竞争力

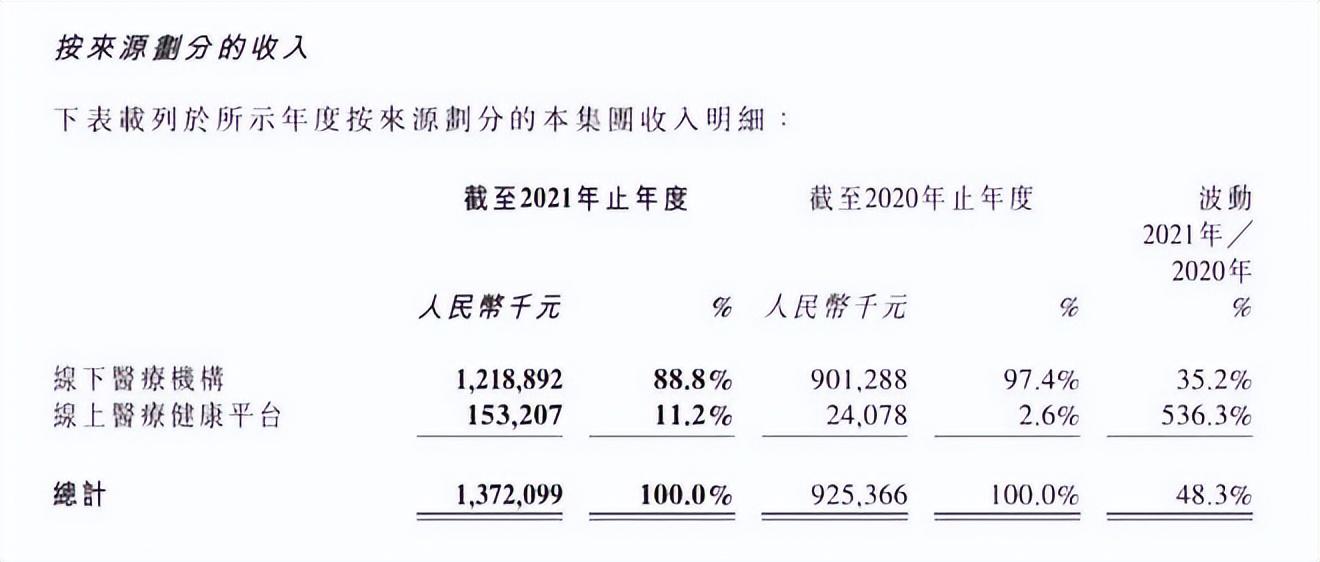

今年3月17日,固生堂发布了截至2022年12月31日止年度业绩。期间内取得收入16.25亿元,同比增加18.4%;经调整净溢利同比增加了28.1%,至2.01亿元;

作为“中医馆第一股”,固生堂在上市后发布的增长性年度业绩报告,对于整个中医诊服行业无疑具有重要的参考分量。

生意经营的一切门路都能在财报里找到眉目。

从收入来源的分布上看,医疗健康解决方案(中医医疗服务)对固生堂营收的贡献最大,占总营收的98%左右。

2022年相较于2021的收入增加,主要就是来源于医疗健康解决方案这个大业务产生的收入增加。由截至2021年12月31日止年度的13.43亿元,增加18.8%至截至2022年12月31日止年度的15.96亿元。

这项业务的增长则来源于,固生堂集团线上医疗平台的业务扩张、以及集团新收购、和现有线下医疗机构,三者产生的收入增加所致。

固生堂在发展业务规模上的大体操作,大致如此。且规模越大,营收越大,净利润也越大。

固生堂是最早接触资本的一批中医馆,在拉大规模的策略上,没选最稳的自建,也没选最快的加盟,选了最有性价比的收并购。

中医馆依赖客源,正好收并购的门店基本都已经在当地有了一定的口碑和客群,在切入区域上更省时省力。固生堂的门店目前接近50家,自建的维持着10家不变,剩下的门店增长都是通过兼并、收并购的模式。

这些门店的平均投资回收期为 3.9 年,在行业内算得上是很快很快了。

截至 2021 年底,已收回投资的门店有 14 家,截至 2021H1,除北京潘家园店以外,其余的门店均开始盈利。业务繁忙的门店,年营业最少也有数千万。

财报数据里已经公示过,固生堂的主要收入来自医疗服务而非单纯卖药。

中医治病,主要就是依靠调理,讲究疗程,周期一般都会很长。

固生堂的线下门诊,看诊医生的收入,只和诊金挂钩。所以医生完全没有必要为了增加收入而随便开药,患者的初次看诊,花很少的钱就能得到超值的体验。因为医生需要的是留住顾客的好感度,顾客愿意续费的周期越长,来看诊的次数越多,医生才能有更多的收入,以及带动相应产品的销售。

毕竟要从中医客户手里掏钱不容易,因为中医消费绝大部分不入医保。

2021年,固生堂收入中医保统筹收入占比为13.2%;医保个人账户与自费收入合计占比达到86.8%。其中,患者自费收入占总营收比例为72.2%。

不能报销的大额花销,会影响求诊者的积极意愿。

根据资料的统计,固生堂会员的复购率,比非会员高出30%,花费也比非会员高出2倍。

患者粘性高,医生赚钱,固生堂也实现盈利。

固生堂还建立的完善的中医生态链。2015年开始,固生堂启动了中医药饮片质量保障体系,实现了从药材的种植,药品的炮制,药品的销售到药品配送到家的一站式服务。

固生堂的273万名用户,回头率平均在6成以上。

02

获客手段

在留住客户之前,先要获取客户,先定位,后渠道。

在《2022年中国新消费品牌发展趋势报告》一文里,对中国新消费行业列举了四个典型的增量用户画像,分别为:新生代、新老人(60后)、新小镇青年、新中产,这四大群体已成为消费市场的主力军。

除了新小镇青年之外,其他三类群体都是中医的用户范畴,尤其是新老人和新中产。他们的消费决策,决定着中医馆的产品打造和方向战略的选择。

这群人的画像高度集中于泛金融业。银行、保险、理财等业务机构。

固生堂初期的客群获取就得益于异业合作,主打挖掘高端客户,合作的机构就主要集中在上述三个行业里。

即固生堂将自己的中医服务介绍给银行与保险公司,这些公司再将其免费提供给自己的高端客户作为福利(银、保的大客户都是有额外关照的)。银行与保险公司提供的服务更加周到,固生堂也因此得到了一批高端客户。

精准的获客方式,为固生堂首家门店正式营业的次月,带来了100万会员卡的销售收入。

除了金融保险行业外,健康服务行业也是固生堂的重要客源渠道,与体检、SPA、养生等机构合作,为用户提供相应的健康咨询及后续的诊疗服务。

不过线下流量始终见顶较快,没有持续增长动力,单靠线下,后期固生堂的会员卡转换率开始变低,不足40%,需要开辟新渠道。

前文的财报内容提到,固生堂集团线上医疗平台的业务扩张,是三大营收来源之一。

线上渠道的开拓为固生堂带来了新一轮更大规模的客流增长。

尼尔森数据显示,相比于只有42%的人信任线上硬广的推荐内容,有高达84%的人信任社交媒体的推荐信息。而根据Morketing数据显示,社交媒体广告已经成为新消费品牌最大的投放渠道,其次是电商广告、搜索广告及游戏广告。

所以社交媒体、KOL传播已经成为品牌营销获客的必投渠道,非硬广的内容将成为客户获取健康服务品牌的信息来源和信任依据。

因此网络平台上才会有着越来越多的医生用个人IP频繁触网曝光,通过医学知识、健康贴士等科普形式,从线上向用户输出内容。

固生堂非常重视其线上业务发展,在其上市之前,融资了17亿左右,主要用于并收购线上中医医疗平台。2021年4月,继收购线上医疗健康平台白露后,固生堂收购了又一在线医疗健康平台万家,以进一步强化公司的在线医疗服务网络。

并购后,再采取线上线下融合的OMO模式,用线上的流量去推流线下,打造医药闭环。

财报公告显示,固生堂95%的客户来自公司官方微信公众号、上门客户、专属在线医疗健康平台、小程序和客户服务预约,其中5%的新客户来自第三方在线平台。

03

合伙模式

光建设获客渠道还不够,必须要能影响目标用户的消费决策,才能让其愿意选择固生堂而非其他中医馆。

西医看门,中医看人。

最能影响用户决策的就是名医坐诊。

中医馆在发展上注定了是被医师绑架的,尤其是民营中医馆。名老中医非常稀缺,而中医馆的起步,近乎全都得靠名老中医的名气带动流量。

但有名的老中医大多都在国营医院里就职,很大程度上影响了民营中医馆的生存,因为民营医馆更容易受人才问题的限制。

除了固生堂,在固生堂店里号脉坐诊的,清一色都是名医。

截至2022年,固生堂的医生数量同比增长27%,将近三万人,且有50%以上的医生具有高级职称(即副主任医师以上的资质)。

从公立医院里拉医生,固生堂有一套合伙模式。

固生堂与名医进行绑定,为其设定名医堂,让名医入伙门店当合伙人,保证每个门店都有名医的留存。

每家店固生堂总部投70%,另外30%由医生入股,每人最低投30万。

有着领工资的医院,还有大量名医愿意给外面的中医馆投钱,因为固生堂的好处实在给太多啦。

第一,有着宽松的出诊时间。

公立医院,医生们往往忙得不可开交,时间极不灵活。

在固生堂,医生的出诊时间则非常灵活,每周只需要不定时出诊一到两次,总部全权负责门店运营,不需要医生费心。

同时还同意医生多点执业,只是来兼职也好,还想去其他中医馆也罢,只要完成出诊任务,固生堂并不对医生进行竞业限制。

第二,高额的投入分红。

固生堂的医生每次出诊,能拿到挂号费的80%,总部只收取20%。固生堂的专家号最少也在150元一个。挂号费在公立医院很低,分成比例也少,一个号,医生的分成收入多数只为几元。 且当门店的年营收超过3000万,第二年则直接按投资比例给予医生分红。合作8年,医生能拿到8-10倍的收益。

第三,医生没有亏损的风险。

固生堂对医生提供只赚不亏的保底机制。

在合伙期间,如果医生想退出,只要在职期间不违反规定,无论医馆盈亏,医生可以在任何时间保底退出,其股权可以随时变现。医生手里的股权由固生堂直接回购,加之按比例返息。

如遇到医生不想退出,但又因个人原因急需用钱的情况,固生堂可以为其提供借款,医生以股权为押即可。

这样的合伙模式,已经被验证过许多次了。

无印良品、爱尔眼科、百果园都是差不多的合伙机制。最夸张的还属百果园,总部一分钱没投,全靠员工掏腰包,很多员工都抢着要当合伙人,百果园门店从1000家暴涨到5000多家。

引得来用户,留得住医生,固生堂对各类资源的整合把控细致入微,再叠加上资本助力,中医馆第一股熠熠生辉。

参考文献:

1.“中医馆第一股”固生堂公布首份年报,2021年收入13.72亿元|医馆界

2. 中国中医馆现状|osens