光刻涂胶显影设备:半导体国产替代核心设备,龙头强者恒强

导读:近期,日本公布了半导体设备限制细则,目前对日本设备采购主要以向 TEL 采购涂胶显影 为主,所以投资方向是涂胶显影设备的替代加速。

近期,日本公布了半导体设备限制细则,目前对日本设备采购主要以向 TEL 采购涂胶显影 为主,所以投资方向是涂胶显影设备的替代加速。

驱动力层面来看,半导体产业链规模扩张带动涂胶显影设备需求;AR/VR产业链规模扩张,带动OLED(尤其是硅基OLED)及其上游涂胶显影设备的需求;国产化率提升。

根据Gartner的预测数据,2021年全球集成电路制造前道晶圆加工领域用涂胶显影设备市场规模为25.8亿美元,2022年预计将达到28亿美元。#半导体#

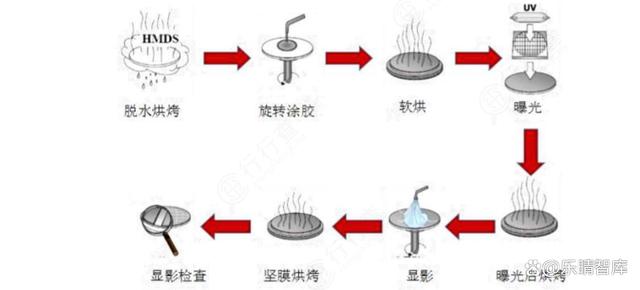

光刻工艺流程

光刻工序是集成电路制造中的核心步骤,其将掩膜版上的电路图形转移到硅片,八个环节分别为脱水烘烤、旋转涂胶、软烘、曝光、曝光后烘烤、显影、坚膜烘烤、显影检查,而涂胶显影设备是光刻工序中与光刻机配套使用的涂胶、烘烤及显影设备,包括涂胶机、喷胶机和显影机。

涂胶显影设备是与光刻机配合进行作业的关键处理设备,主要负责涂胶、烘烤及显影。

涂胶显影机作为光刻机的输入(曝光前光刻胶涂覆)和输出(曝光后图形的显影)设备,主要通过机械手使晶圆在各系统之间传输和处理,从而完成晶圆的光刻胶涂覆、固化、显影、坚膜等工艺过程,其直接影响到光刻工序细微曝光图案的形成。

光刻工艺流程:

涂胶显影设备概览

涂胶显影设备是集成电路制造过程中不可或缺的关键处理设备。

在早期的集成电路和较低端的半导体制造工艺中,此类设备往往单独使用。

随着集成电路制造工艺自动化程度及客户对产能要求的提升,多与光刻设备联机作业,KrF、ArF以及ArFi 工艺设备逐渐占领市场。

涂胶显影设备可按照所处工艺环节的不同分为前道设备和后道设备。

其中前道涂胶显影设备为主要设备,被运用在晶圆制造环节。

据VLSI数据,全球后道涂胶显影设备销售额明显低于前道晶圆加工,这一方面系光刻并非后道封装必备工序。

据Yole统计,全球先进封装市场规模在整体封装市场中的占比仅约42.6%,故后道封装对于涂胶显影的需求量明显低于前道。

另一方面系先进封装对于光刻加工的精密度要求较低,故适用于后道先进封装的涂胶显影设备的单位价值量也要明显低于前道晶圆加工。

涂胶显影设备产业链

从产业链角度来看,涂胶显影设备位于半导体产业链的上游(支撑产业),涂胶显影设备既用于半导体晶圆制造(光刻环节),也用于半导体封测(涂胶、显影环节)、OLED制造(光刻环节)。

涂胶显影设备所处产业链位置图示:

资料来源:芯源微、华泰研究

涂胶显影设备市场格局

涂胶显影等半导体设备行业的市场准入壁垒较高。

在光刻工序涂胶显影设备领域,日本东京电子(TEL)处于垄断地位,市占率高达90%。

主要企业还包括日本迪恩士(DNS)、德国苏斯微(SUSS)、中国台湾亿力鑫(ELS)、韩国细美事(SEMES)等。

中国大陆前道涂胶显影设备中仅芯源微入围榜单前列。

芯源微的涂胶显影设备在华力集成、中芯绍兴、上海积塔、青岛芯恩等晶圆厂获得批量招标采购,产品包括聚合物涂胶显影机、背面涂胶显影机、KrF匀胶显影机、I-line匀胶显影机等。

芯源微第三代浸没式涂胶显影机:

资料来源:芯源微

这些国内部分晶圆厂五年来共采购202台设备,其中东京电子获得采购163台,占比80.7%。

中标的国产设备厂商包括芯源微和盛美上海,目前国内厂商中,芯源微为少数拥有高端in-line设备的量产制造能力,近五年获得采购25台设备,在国内市场占比约12%;盛美上海的中标设备为1台涂胶机和1台显影机,均为off-line设备。

半导体设备行业具有双重成长逻辑,相比集成电路其它环节发展空间更大。当前半导体设备已成IC供应链自主化发力点,资金、政策加码扫除设备厂商后顾之忧,有助于实现跨越式发展,行业国产替代大势所趋。