大厂Q1:卷降本增效,寻AI增量

导读:5月,大厂2023年Q1财报如约而至,降本增效依然是主基调。

文/孙媛;

5月,大厂2023年Q1财报如约而至,降本增效依然是主基调。

事实上,自互联网关键转折之年2022年开始,降本增效就成为互联网行业的共识,被反复提及,反映到今年Q1财报上,这一策略在宏观经济复苏带动下,更为“疗效显著”。

不仅阿里、百度、腾讯不约而同出现了营收跟净利润的双增长,扭亏为盈跟实现盈利等捷报也在今年一季度财报中频繁出现。

快手以Q1经调整净利润 4200 万元,实现上市后首次实现集团层面整体盈利;美团以一季度归母净利润33.58亿(去年同期-57.02亿),同比增158.9%,实现扭亏为盈;小米更是以整体毛利率实现19.5%的增长,达到了近五个季度的历史新高。

近两年坚持的降本增效,显然在财务上取得了阶段性的成效,业绩复苏已悄然发生,但大厂们的降本动作并未停止,甚至还揭开增效新篇章。

在今年第一份成绩单中,聚焦、提效、生态成京东关键词,降本增效有效实施下,京东通过对业务架构的调整,更为强调业务聚焦与供应链能力,刘强东也表示将重点回归经营战略核心“成本、效率、体验”上来;阿里在“瘦身”的同时,更是以1+6+N的分拆,开启了一场动到根基的组织变革;李彦宏让百度围绕文心一言在新时代中建立新生态,百度智能云不再将追求规模放在第一位,主动砍掉低质量项目和产品,强调利润和增长质量。

一套降本+增效的组合拳下,本季财报似乎拉开了互联网时代变局的序幕。

降本增效新篇:腾讯进行到底,阿里由守转攻

谈及降本增效,这一动作的发生得追溯到2022年各大厂的营收增速下滑。

腾讯2022年Q1,净利润为255.5亿元人民币,同比下跌23%,这已经是腾讯连续三个季度净利润下滑;百度2022年Q1,净利润同比下滑10%;阿里巴巴2022年Q2(按自然年计算),营收2055.55亿元,经营利润同比下滑19%,净利润同比下滑53%。

彼时,阿里张勇在2022年Q2(自然年)财报会上如此定义降本增效、成本优化:“不是一个单独的财务措施,是跟整个战略选择、对环境的判断和对阶段战略取舍的高度有关系”。任正非在内部信中也表示,“盲目投资的业务要收缩”。

也就是从2022年开始,过去靠“人海战术”砸人砸钱砸出来的“高速扩张”,随着大厂从追求规模转为追求质量和利润,从2022年开始由业务到人开启了大刀阔斧的“断舍离”。

公开资料显示,去年以来,腾讯先后关停QQ堂、小鹅拼拼、企鹅电竞、VUE VLOG、快报、看点App、掌上WeGame、搜狗搜索App、花藤等非核心业务,下架及关停的知名APP超16款。同样,阿里先后关闭阿里旺旺群聊服务、采源宝、友啥、礼发发、天猫正当红、活力营、精彩盒。

美团去年关停北京、甘肃、青海、宁夏、新疆等多省市社区团购业务美团优选,今年放弃自营打车业务;百度则关闭Wonder、看多多、音磁、一局、快照、糯米等,元宇宙“希壤”边缘化;京东关闭京东金融App青春版、东东有鱼,解散京喜。

而聚焦核心业务、组织结构瘦身,不可避免带来人员大精简。

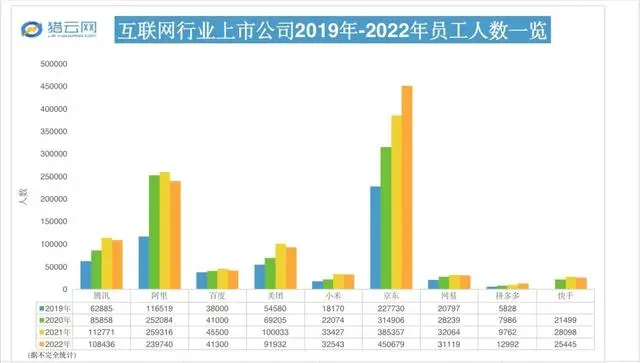

从财报数据来看,除京东和拼多多外,腾讯阿里百度等大厂在2021年迎来了员工人数的峰值,随后便步入人员结构优化阶段。

阿里巴巴继2022年全年员工减少19576人后,一季度又减4524人。与之对应的是,本地生活、大文娱、创新业务等多项业务亏损收窄。而在一季度财报发布后的一周,阿里云智能又被曝开始进行整体比例约7%的组织岗位和人员优化。

而腾讯以近一年减少9992人,直接把公司的薪酬开支从去年同期的292.29亿元减少至272.99亿元。

以季度平均值来看,阿里2022年平均每季度减员4894人,略高于2023年Q1减员人数;而腾讯2022年平均每季度减员1083人,2023年Q1减员人数为2215人,为去年平均季度减员人数的一倍,颇有加速态势。

腾讯的优化提速,从马化腾对降本增效的坚持可见一斑。去年年底在内部员工大会上,马化腾提及,未来还需要继续加强和坚持降本增效,要形成一个习惯,甚至公开表示“业务的盈利情况如果不好,该砍还是得砍”。

2022年腾讯营销费用减至292亿元,同比压缩了28%。今年一季度,腾讯销售及市场推广开支为70亿元,同比减少13%,占比从6%减少至5%;一般及行政开支减少8%至246亿元,颇有一番将“降本”进行到底的态势。

基于过去1年多腾讯高调的成本优化、业务收缩,其业绩复苏也较为显著。财报显示,截至2023年3月31日止的三个月,腾讯总收入1499.86亿元,同比增长11%;公司权益持有人应占盈利为258.38亿元,同比增长10%。2022年四季度,腾讯收入1449亿元,同比增长0.5%,此前两个季度后再度实现正增长,去年四季度,腾讯盈利增长重新回到两位数。

而另一边,阿里CFO徐宏也给出了继续做降本增效的答案,在“优化运营成本结构”上,会裁员、控制营销投放、给边缘业务做减法。

1+6+N作为阿里24年来最重要的一次组织变革,预示阿里正全面进入“由守转攻”。而未来12到18个月内,盒马、阿里云以及菜鸟以及菜鸟将陆续完成上市的计划表,也让降本增效迫在眉睫。

据截至今年一季度末的阿里2023财年财报显示,当期中国商业板块经调整EBITA为1848.62亿元,在内部一骑绝尘;阿里云这一指标为14.22亿元,已能够独立支撑门户。同期阿里其它业务板块虽亏损同比均有收窄,但经调整EBITA依然为负。其中,亏损最大的本地生活板块,经调整EBITA为-140.21亿元,菜鸟这一指标为-3.91亿元。

从财报数据对比来看,阿里降本增效已初见成效,各项业务亏损程度,同比均有所收窄。

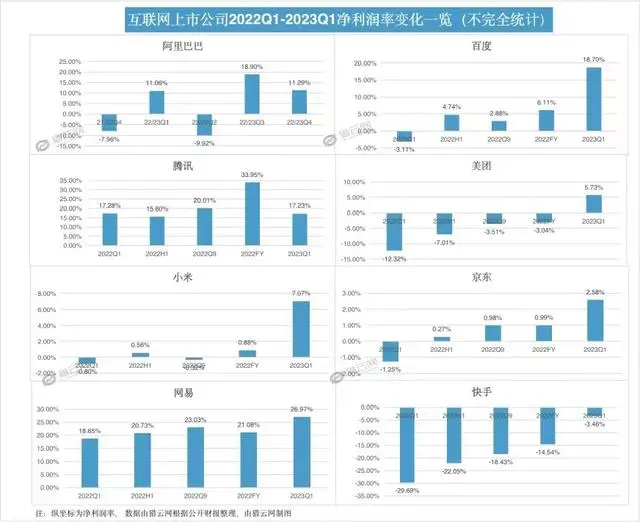

而降本增效策略,也让各大厂在经营效率上收效显著,这一点从2022Q1-2023Q1各大厂净利润率变化可见一斑。

2022 年,快手工作主基调就是 " 降本增效 ",全年经调整净亏损 4532.2 万元,同比大幅收窄。今年一季度,降本增效策略成为快手实现整体盈利的关键。快手 CFO 金秉表示," 集团毛利率从 2022 年 Q1 的 41.7% 提升至今年 Q1 的 46.4%,销售及营销开支占总收入的比重由去年同期的 45% 下降至 34.6%,研发开支占总收入的比重由去年同期的 16.7% 降至 11.6%,从而使集团在去年 Q2 提前两个季度实现国内分部运营利润转正,海外业务逐步减亏,以及本季度首次经调整净利润转正。"

值得注意的是,与一众大厂持续降本态势有一丝不同,百度Q1财报透露出可能进入新的投入促增长阶段。

就2023年Q1来看,百度销售及管理费用率、研发费用率较之前都在提升,前者为19.7%,后者提升到21.7%。尤其是销售及管理费用,在Q1达到45.33亿元,同比增长15.8%,环比增长8.7%。

重研发、寻增量,2023主打战略增效

诚然,营销费用、人力成本都可以通过削减来实现,但通过“节衣缩食”的降本来增效并非长久之策。

从财报来看,各家公司都面临着主业承压、竞争加剧的现况,寻求新增长成为眼下必须思考的命题,毕竟相比“降本”,“增效”才是企业战略初衷。从长远角度来看,大厂们也的确在更具有战略价值的业务上持续坚定的投入,甚至以一场自我变革来应对转型和进化的岔路口。

在今年ChatGPT引发的新一轮AI浪潮下,大模型无疑是大厂们趋之若鹜的新增长引擎之一,这一点在Q1财报中昭然若揭。

作为国内厂商中大语言模型的“食蟹者”,百度投入了大量资金用于人才招募和顶配GPU的采购,这一季度的短期投资较上季度增加了382.9亿元,且同比增长了10.0%。百度智能云收入同比增长8%至42亿元,在一季度non-GAPP 口径下实现盈利。

百度发布“文心一言”后,给云业务带来正面效应。官方数据显示,目前已经有15万企业申请加入“文心一言”内测,3月百度智能云销售线索同比增长超过400%。

本次财报后的电话会议上,李彦宏和百度管理层也将关注重点明显转移到智能云、生成式AI和大模型文心一言上,认为其将助力百度实现长期、可持续的增长,简而言之,就是“钱景可期”。

阿里将各项业务独立后加大投入的同时,也全面进入“技术驱动增长”的产出阶段。2022年,阿里技术相关成本费用超1200亿元。阿里云发布的AI大模型通义千问,亦宣布将接入阿里巴巴所有产品,进行全面升级改造,也给阿里的多业务矩阵的未来带来新的想象空间。

除了“通义千问”AI大模型的发布和应用之外,阿里云还在今年开启了史上最大规模降价、提升合作伙伴佣金率等举措,这些均表明阿里云同样由守转攻,全力扩大规模,巩固自己的份额和技术领先优势。

而腾讯对视频号的厚望仍保持不变,今年以来,腾讯持续加码视频号商业化建设,推出视频号小店,视频号将收取服务费,进一步带动腾讯集团整体增效。

据腾讯2023年Q1财报显示,网络广告业务收入同比增长17%至210亿元。腾讯称,是得益于视频号的新增收入来源、小程序中广告的增加及移动广告联盟的复苏。去年Q4,视频号直播打赏收入强力增长,广告收入也增长,第四季度广告收入超过10亿元。

而除了近三年发展的视频号站上增效C位外,腾讯低调自研“混元大模型”,及对外投资大模型也成为今年来焦点。先是4000万美元投向MiniMax,催生AIGC独角兽,后连续出手深言科技以及王慧文创办的光年之外,征战AI的野心可见一斑。

此前对于混元的低调,马化腾曾回应称,这是几百年不遇的、类似发明电的工业革命一样的机遇。“所以我们觉得(AI)非常重要,但这的确需要有很多的积累”。为此,在研发上,腾讯依旧舍得花钱。本季度腾讯研发开支达152亿元,保持历史高位。近五年以来,腾讯累计研发开支已超2200亿元。

除BAT外,想要抢占大模型机遇还有小米和网易,只不过更多可能是在应用端。

在Q1财报中,小米集团总裁卢伟冰除了表示芯片业务“必须去做”以外,也表达了会积极拥抱大模型并做重点投入,但更多可能会在小米的小爱同学、MIUI的发布上,以及机器人等方面与大模型结合。“会跟公司自身的业务相结合,所有的技术能力最后都要转化为业务成果。”在报告期内,小米研发支出达到41亿元,同比增长17.7%,预计2023年全年总研发投入将超过200亿元。

网易在寻求“第二增长曲线”的背景下,也抛出了AI大模型概念。丁磊表示,“网易的首要任务是探索AI大模型在不同产品场景下的应用,并研发出更符合用户体验的优质产品”。

2023年Q1,网易研发费用为37亿元,同比增长10%,研发费用占总营收的15%。据悉,网易互娱AI LAB已自研AI语音生成、AI视频动捕、AI模型等数十款AI提效工具。

而AI大模型这一概念的确在二级市场颇具吸引力,在5月25日-26日,网易美股股价从80.79美元/股上涨至91.02 美元/股,涨幅达12.66%。

从减少不必要的支出,到蓄力对未来的投资,在大厂们该省省、该花花的Q1财报中,可以预见,财务降本仍在持续,战略增效已在路上,AI或是一场新征途。