跨界白酒、咖啡难阻业绩下滑,来伊份前三季净利骤降93%

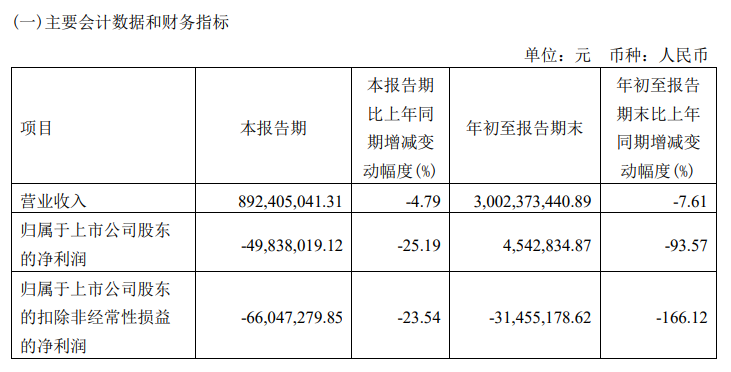

导读:近日,来伊份(13.870, -0.08, -0.57%)(603777.SH)发布2023年三季报,财报显示,其前三季度实现营收30.02亿元,同比下滑7.61%;净利润454.28万元,同比下滑93.57%,扣非净利润亏损3145.52万元,同比下降166.12%,营利双降。从净利润看,来伊份Q2、Q3已连续两个季度亏损。

从领跑到掉队,来伊份试图从白酒和咖啡中挖掘增量。半年报显示,其架设了包括酒水饮料、乳制品、现制咖啡、预制菜等品类作为第二增长引擎,例如旗下最新升级的咖啡品牌“来咖”,“醉爱”系列酱香型白酒等。但遗憾的是,不论卖酒还是卖咖啡都还未能改变业绩承压的现状。

尽管如此,来伊份仍在11月6日向媒体表示,其子公司醉爱酒业与贵州黔醉酒业达成了战略合作,将继续加码酱酒市场。

兴于零食,困于零食

2002年,来伊份在上海创立,定位中高端零食市场,主要通过委托生产的方式在全渠道销售自主品牌休闲零食,产品覆盖12个品类共1400余款。2003年,良品铺子(20.690, -0.02, -0.10%)、三只松鼠(18.240, -0.04, -0.22%)等品牌甚至都没成立,来伊份已经在上海等地拥有了88家门店,在彼时的零食赛道可谓遥遥领先。

2016年10月,来伊份在上交所主板上市,成为国内休闲零食第一股。上市发行股价11.67元每股,随后股价一路飙升,30天后涨到56.54元,这是来伊份曾经最辉煌的时期。

但来伊份最新交出的2023年三季报业绩,实在难言理想。三季报显示,来伊份业绩营利双降。其中,Q2、Q3净利润分别亏损1683.26万元和4983.80万元,已连续两个季度亏损。

图片来源:来伊份2023年三季度报告图片来源:来伊份2023年三季度报告

对此,来伊份表示净利润下降较大,主要系上海区域的特定渠道团购业务大幅减少所致。其中,上海区域的特定渠道团购业务减少70.17%,是导致公司净利润下滑主要因素。

据悉,2022年上海疫情期间来伊份是“保供单位”之一,通过建立政府订单履约、社区团购等形式在长达两个月的封控期内,累计交付228万份政府保供订单。而随着疫情的消散,这些业务也就自然而然地被急剧压缩。

来伊份销售渠道以传统线下门店为主。2017年,为提升销售扩张渠道规模,来伊份推出了“万家灯火”计划,加速线下渠道拓展与加盟业务。计划2023年实现一万家门店的规模,可5年过去,万店目标依然触不可及。2023上半年,来伊份全国门店总数达3663家,加盟门店数占比超40%。加速拓展线下渠道不仅没有带来业绩的增长,反而使净利润出现亏损。

随着近些年电商兴起,来伊份因为渠道差异逐渐和同行拉开差距。重线下渠道的来伊份,因受到良品铺子(603719.SH)、三只松鼠(300783.SZ)等品牌在线上渠道强势崛起的冲击,行业地位发生明显下滑。

2019年到2022年来伊份营收分别为43.82亿元、41.72亿元、40.26亿元、40.02亿元。2022年良品铺子营收为94.4亿,是来伊份的两倍多;2022年三只松鼠营收为72.93亿,是来伊份的一倍多。值得一提的是,近四年来来伊份的营收规模都要远远落后于这两家。

食品产业分析师朱丹蓬对蓝鲸财经记者表示,来伊份落后的主要原因是其步伐跟不上电商互联网的蓬勃发展,“当消费端的消费思维和消费行为发生变化后,与时俱进是关键,可来伊份还认为实体店能支撑其发展,所以掉队是必然。”

除了不断下滑的业绩窘境,迫使来伊份急需寻找新的业绩增长点,休闲食品行业激烈的竞争也是促使来伊份跨界的重要因素。

根据艾媒咨询研究数据显示,休闲食品市场规模近四年内增长率大幅下降,2019年为6.6%,到了2022年仅有0.32%的增长率,甚至连1%都不到,休闲零食市场已经从快速增量市场转向微增市场。

在行业市场规模不再增长的情况下,零食行业的玩家却从未停止过入场。据天眼查数据显示,截至2023年11月7日,成立时间为1年内的零食行业相关企业就有2.6万家。

面对内因和外因的双重加压,来伊份选择从酱酒和咖啡中另辟蹊径。

咖啡赛道,寻新机遇

上海来伊份股份有限公司运营发展系统副总裁陈玮,分管来伊份咖啡业务。在接受媒体采访时陈玮表示,咖啡赛道市场机会大,正是来伊份布局咖啡的原因之一。

在咖啡赛道,来伊份已经不算“新人”。早在2017年年底,来伊份就曾在来伊份生活馆推出现磨咖啡售卖业务;今年7月,“来伊份咖啡”升级为“来咖Laicup coffee”,主推产品为新鲜现磨咖啡。

据官方规划,“来咖”初期主要在来伊份门店以“店中店”的形式开设,未来会逐步发展成为独立门店。发布当天,来伊份便推出了“门店任意消费+9.9元换购”、“138元15杯次卡套餐”等活动。不同于“零食刺客”的中高端定位,咖啡产品价格较为平价,例如美式咖啡售价7.9元、拿铁咖啡8.9元、生椰拿铁10.9元。从来伊份App数据看,45元5杯的次卡最受欢迎,已售4600件,427家门店通用,均价9元一杯。

从价格可以看出,引入咖啡业务来吸引更多的客流,客户买零食的同时还能带一杯咖啡走,从而获得新增量。但“来咖”的性价比定位与来伊份的高端零食目标客户群体并不一致,此举甚是矛盾。

实事求是地说,跨界咖啡的企业不只来伊份一家。今年上半年,同为休闲食品企业的良品铺子也涉足咖啡业务,推出新店型。其他跨界玩家例如互联网平台小红书投资了咖啡品牌Mstand,白酒企业贵州茅台(1798.500, 7.33, 0.41%)跨界推出了自己的罐装咖啡。市场规模、玩家数量都十分庞大的咖啡市场,是公认的竞争最激烈的赛道之一。

在激烈的竞争中,为什么选择白酒和咖啡的赛道作为第二曲线?加入白酒和咖啡赛道后,对业绩提升有实实在在的帮助吗?效果如何?未来是否会继续加码白酒和咖啡领域?对此,蓝鲸财经记者向来伊份董事办秘书处致电和发邮件进行提问,但截至发稿仍未获回复。

来伊份进入咖啡市场的胜算大吗?从门店数量看,在全国拥有3668家门店的华东地区的来伊份是有优势的。按照现在的连锁咖啡门店规模进行排名,“来咖”若以“店中店”形式全面铺开,将成为仅次于瑞幸、星巴克、库迪的第四大咖啡品牌。

消费品行业专家、上海博盖咨询创始合伙人高剑锋对蓝鲸财经记者表示,咖啡契合来伊份品牌理念,且在渠道和供应链都具备优势。所以他看好来伊份在咖啡赛道的表现,“来伊份想把自己打造成综合生活方式品牌,加入咖啡可以丰富其品牌层次,能一定程度上改变僵化的店铺形象,有助于年轻化转型。”

酱酒赛道,继续加码

如果说基于自身优势选择咖啡赛道不足为奇,那选择人群定位完全不一致的酱酒赛道可谓隔行如隔山。

来伊份的酱酒到底卖得怎么样?

从财报看,2021至2022年“醉爱”所属公司营业收入分别为867.1万元、561.3万元,这在41.72亿、43.82亿的总营收中占比中微乎其微。2023年上半年,醉爱酒业实现营收408.16万元,占总营收0.19%。

据蓝鲸财经记者调查,来伊份App自营白酒仅售千件,淘宝平台来伊份官方旗舰店53度醉爱6号500毫升酱香酒,天猫双11折后价809元,显示已售98份,未过百;醉爱旗舰店售价799元,仅2人付款;折后价499元的醉爱红更是一瓶都未售出。不少已购消费者在评论中表示,“味道很怪”“酸酸的”“喝不惯”。京东平台的销量也同样惨淡,来伊份所有酒销量加起来不到20份。

图片来源:淘宝来伊份官方旗舰店商品页截图图片来源:淘宝来伊份官方旗舰店商品页截图

白酒惨淡的销售数据,并没有打击来伊份跨界酱酒的信心。

11月6日,来伊份子公司醉爱酒业与贵州黔醉酒业达成合作。来伊份董事戴轶表示:“此次合作,也将推动来伊份旗下酒业板块提升至新的高度。”

天眼查显示,上海醉爱酒业有限公司成立于2018年12月28日,法定代表人为刘繁强,来伊份持股92.99%。黔醉酒业位于中国酒都茅台镇,是以酱香型白酒的研发、精酿、生产、销售为一体的综合性企业。公司目前拥有两个酿酒基地,年产能3000余吨,并计划逐步将产能扩建至5000吨。

除了咖啡和白酒,来伊份还推出过气泡水“湃湃柠”,注册过“伊份菜”自营预制菜商标。除此之外,在美妆护肤、宠物消费、粮油调味等领域也有所涉猎。

诚然,出于寻找新增长引擎的急迫心态,来伊份积极大胆试错本无可厚非。但是,一味蹭热点赶热潮,缺乏系统性的方向和规划,频繁试错玩“跨界”,究竟是新增量还是新累赘?答案可真说不准。

看似拓宽边界,实则泛泛而谈。更重要的是,玩脱了,新引擎可能会成为拖垮主业的累赘。

在茅台、习酒等头部酒企“承包”酱酒市场的今天,高剑锋表示并不看好来伊份在白酒特别是酱香酒赛道的表现:“普通酒企本就很难再在酱酒市场分出一杯羹,哪还有来伊份进来创新的位置。”

食品产业分析师朱丹蓬对蓝鲸财经记者表示,来伊份的多品牌、多品类、多场景、多渠道、多消费人群的战略,从整体去看方向没有错,但是其主业不强、副业太多,反而会进一步分散资源。朱丹蓬认为:“战略不对,对于来伊份讲,并不是一件好事情。”#直击财报季