药企求变这一年:产业与资本“双向奔赴”

导读:2023年,“复苏”和“变革”成为医药行业发展的关键词。虽然整体来看,医药行业投融资遇冷,但头部药企仍蓄势待发,展现生长韧劲。

一方面,药企分拆上市蔚然成风:科伦药业(002422.SZ)、信立泰(002294.SZ)、微创医疗(00853.HK)、乐普医疗(300003.SZ)、药明生物(02269.HK)、辰欣药业(603367.SH)等多家药企纷纷抛出了分拆上市计划,希望借助资本市场拓宽融资渠道。

另一方面,随着IPO市场阶段性收紧,并购重组市场渐次回暖,通过产业并购提质升级,成为不少药企的发力方向。

继2023年年初,华润三九(000999.SZ)以29亿元收购昆药集团28%股权之后,华润双鹤(600062.SH)分别以3.07亿元、2.6亿元收购天东制药31.25%股权、天安药业89.68%股权,以丰富公司产品管线;此外,石药集团(01093.HK)旗下新诺威(300767.SZ)拟对该集团旗下大分子创新药平台巨石生物现金增资18.71亿元以获得其51%股权,加码创新药赛道。有业内人士分析指出,以产业整合为核心逻辑的并购案例明显增多。

苦练内功,开放合作,或将成为2024年药企“求变”的主旋律。

分拆上市热潮

由于医药行业研发周期较长,需大量资金投入,IPO成为药企的关键融资渠道之一。

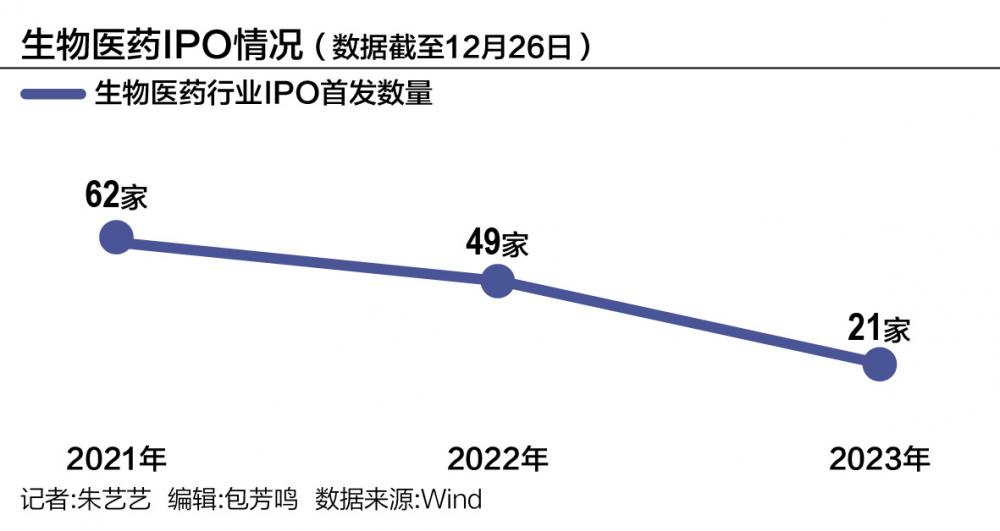

21世纪经济报道记者根据Wind数据统计,2023年以来(截至2023年12月26日),共计21家生物医药公司登陆A股,首发募集资金总额约223.56亿元。

2022年全年,有49家生物医药公司登陆A股,首发募集资金总额749亿元。2021年,有62家生物医药公司登陆A股,首发募集资金总额高达926.88亿元。

尽管IPO市场阶段性收紧,但随着A股科创板、港股18A对生物医药行业的政策支持,不少药企加入分拆上市主力军,“A拆A”“A拆H”热度上升。

据21世纪经济报道记者不完全统计,2023年以来,已有6家上市药企披露分拆子公司独立上市的计划,包括科伦药业、信立泰、微创医疗、乐普医疗、药明生物、辰欣药业等。

如2023年1月,科伦药业宣布分拆旗下子公司科伦博泰至港交所主板上市。3月底,信立泰拟将控股子公司信泰医疗分拆至科创板上市。5月,微创医疗旗下微创心律向港交所递交招股书,在此之前,“微创系”已累计收获6家上市公司。7月,药明生物计划分拆附属公司药明合联于港交所主板上市。此后不久,乐普医疗也抛出了分拆秉琨医疗赴深交所创业板上市的计划。

从最新进展看,科伦药业子公司科伦博泰(06990.HK)、药明生物子公司药明合联(02268.HK)已在港股顺利会师,分别于2023年7月、11月登陆港交所主板上市。

随着科伦博泰亮相港交所,“科伦系”旗下手握科伦药业、川宁生物(301301.SZ)、科伦博泰三家上市公司,形成了“大输液+抗生素中间体+药物研发”三轮驱动的业务格局。

科伦药业方面此前告诉21世纪经济报道记者,分拆科伦博泰主要是出于“优化业务架构,聚焦主业发展”和“拓宽融资渠道,获得合理估值”等方面的考虑。

“送子”港交所的药明生物表示,药明合联是公司旗下生物偶联药CRDMO服务公司。ADC及生物偶联物市场正处于增长拐点,药明合联具有独特的优势,得以紧抓快速增长的全球ADC及生物偶联物市场的机遇。

安永华中区审计服务市场主管、浙江省主管合伙人黎志光向21世纪经济报道记者分析指出,“从子公司角度,分拆上市可以增加其融资渠道,独立展现其价值;从母公司角度,分拆子公司上市有助于上市公司合理配置其资源和业务板块,此外,盈利能力尚未释放的子公司单独分拆上市也可以在一定程度上分散母公司的业绩压力。”

不过,也有部分药企如白云山(600332.SH/00874.HK)、丽珠集团(000513.SZ)、辰欣药业,分拆上市计划按下“终止键”。

就在12月下旬,老牌药企白云山终止分拆控股子公司广州医药股份有限公司赴港上市计划。广州医药拟申请在新三板挂牌,未来将根据资本市场环境及战略发展需要,择机寻求在北交所上市。

11月,丽珠集团也宣布,终止分拆控股子公司丽珠试剂至深交所创业板上市的事宜。终止已筹划三年的分拆上市计划后,丽珠试剂拟申请新三板挂牌,未来择机谋求在北交所上市。

产业并购回暖

在仿制药带量采购、创新药医保谈判等医药产业结构性变革的背景下,通过产业并购提质升级,也成为大势所趋。

“从行业整合的角度,有些收购标的在产品端特别有竞争力,有些在渠道和品牌端更有竞争力,也有的看重市场和区域的互补”,有关注医药行业的人士告诉21世纪经济报道记者。

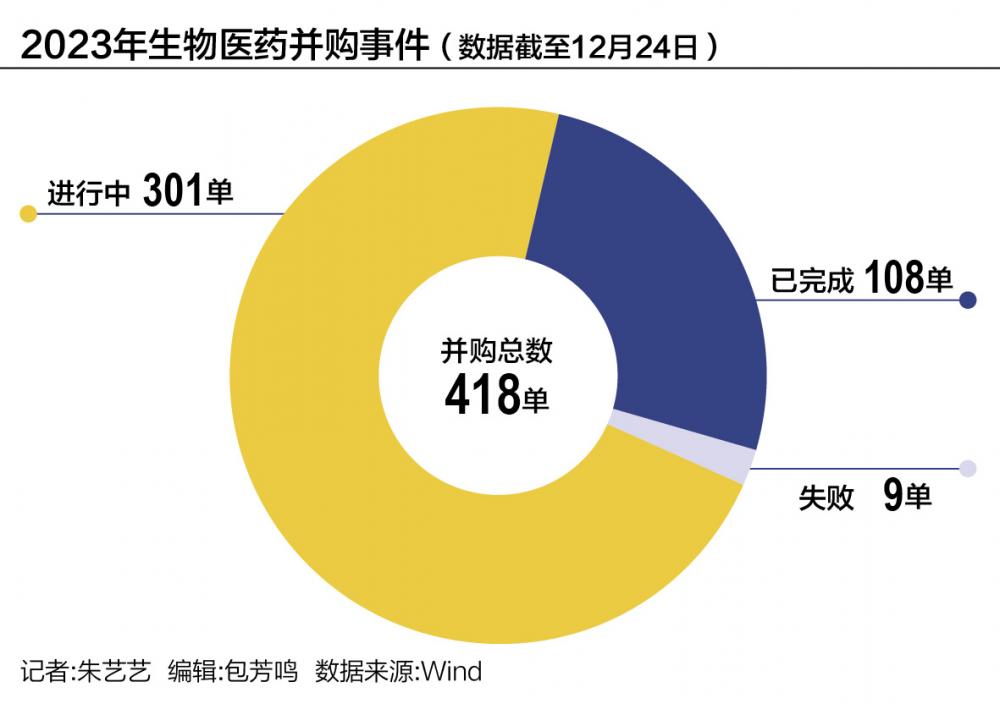

21世纪经济报道记者根据Wind数据不完全统计,2023年年内(截至2023年12月24日),生物医药行业(A股和H股)共发生了418单并购事件。

从进度来看,其中108单已完成,9单失败,301单正在进行中(达成转让意向、董事会预案、股东大会通过等)。从金额来看,有367单披露了交易金额,有超过90单交易金额均超过1亿元人民币。

值得一提的是,2023年9月,石药集团旗下新诺威拟以现金增资同为集团子公司的巨石生物,取得该公司51%股权,交易金额高达18.71亿元。

新诺威作为全球生产规模最大的化学合成咖啡因生产商,在2022年收购石药圣雪之后,也成为目前国内最大的阿卡波糖原料企业。而巨石生物是一家创新药企,专注于抗体类药物、抗体偶联药物(ADC)以及mRNA疫苗等生物制药前沿领域。

上述增资,被市场解读为石药集团将创新药资产间接注入A股上市公司,以加码创新药赛道布局,也为将新诺威打造为领先的创新驱动型生物医药平台奠定了基础。

在产业并购上,资本实力雄厚的“华润系”也是动作频频。

早在2023年年初,华润三九以29亿元入主昆药集团的交易正式落地,公司已完成控制权变更和董事会、监事会改组。借此交易,华润三九也加速三七产业链资源整合。紧接着,2023年3月,华润双鹤以3.07亿元完成收购天东制药31.25%股权,从而合计持有天东制药70%股权,扩充业务版图。到了11月,华润双鹤又以2.6亿元收购贵州天安药业89.68%股权,丰富糖尿病药物产品管线。

也有不少药企通过并购,强化区域营销网络和扩大市场份额。

2023年2月,眼科器械龙头欧普康视(300595.SZ)全资子公司斥资6477.37万元收购并增资重庆瑞悦视康医疗科技有限公司51%股权。

欧普康视解释,对重庆瑞悦进行投资是公司区域营销网络建设的组成部分,该公司将持续开拓视光终端和诊所业务,从而提升公司的规模优势、市场份额和盈利能力。

此后,2023年8月和9月,欧普康视通过全资子公司欧普康视投资以2244万元收购并增资丰县华明医院51%股权,以及以5204.08万元收购并增资灵璧安浈医院51%股权,进一步布局下游眼科医疗机构。

类似的动作还有今年10月,欧普康视完成以5.06亿元收购福州欧普39%股权与苏州康视39%股权等13家公司股权的交易,进一步整合区域资源。

在业内人士分析看来,随着头部企业聚焦内生增长和外延合作,生物医药行业将迎来新一轮的结构性改革,符合“临床价值导向”的创新药管线和服务价值将愈发凸显,研发创新将驱动行业进入一个新的发展周期。