上市不满一年再融资,盟科药业拟定增2亿加码新药研发

导读:在登陆科创板11个月后,盟科药业(688373 SH)抛出了一份2 03亿元的定增方案,用于加码新药研发。钛媒体App注意到,截至2022年12月31日,前次IPO募资10 61亿元中,直接投入募投项目的资金不到2亿元,另有7 5亿元用于现金管理。

在登陆科创板11个月后,盟科药业(688373.SH)抛出了一份2.03亿元的定增方案,用于加码新药研发。钛媒体App注意到,截至2022年12月31日,前次IPO募资10.61亿元中,直接投入募投项目的资金不到2亿元,另有7.5亿元用于现金管理。

此外,由于研发投入较高,该公司成立至今尚未盈利;当前公司在研管线较少,仅有一款产品实现商业化落地。

上市不到一年再融资

早在2022年年报发布同日,盟科药业公告称提请股东大会授权董事会定增募资不超过3亿元,拟用于主营业务相关项目。

盟科药业在7月10日盘后披露,公司将以简易程序向特定对象发行股票的募集资金总额不超过2.03亿元(含本数),扣除发行费用后拟用于新药研发项目,主要为推动噁唑烷酮类药物MRX-4针对复杂性皮肤和软组织感染适应症的中国Ⅲ期临床试验,以及康替唑胺(MRX-1)针对6-17周岁复杂性皮肤和软组织感染适应症的中国的Ⅱ期与Ⅲ期临床试验(简称“MRX-1-10”)的进展。

根据公告,本次发行对象为不超过三十五名(含三十五名)特定投资者,包括符合中国证监会规定条件的证券投资基金管理公司、证券公司、信托投资公司、财务公司、保险机构投资者、合格境外机构投资者(QFII)、其它境内法人投资者和自然人等特定投资者等。

值得注意的是,此次再融资距离盟科药业IPO募资不到一年时间。

资料显示,盟科药业成立于2007年,是一家专注于治疗感染性疾病为核心的创新药企业,产品管线主要聚焦于治疗耐药革兰阳性和革兰阴性菌感染。

2022年8月5日,盟科药业在科创板挂牌上市,号称“超级抗生素第一股”,发行价格为8.16元/股,募集资金总额10.61亿元,扣除发行费用后,募资净额为9.6亿元。最终募集资金净额比原计划少2.9亿元,分别用于创新药研发项目、营销渠道升级及学术推广项目、补充流动资金项目。

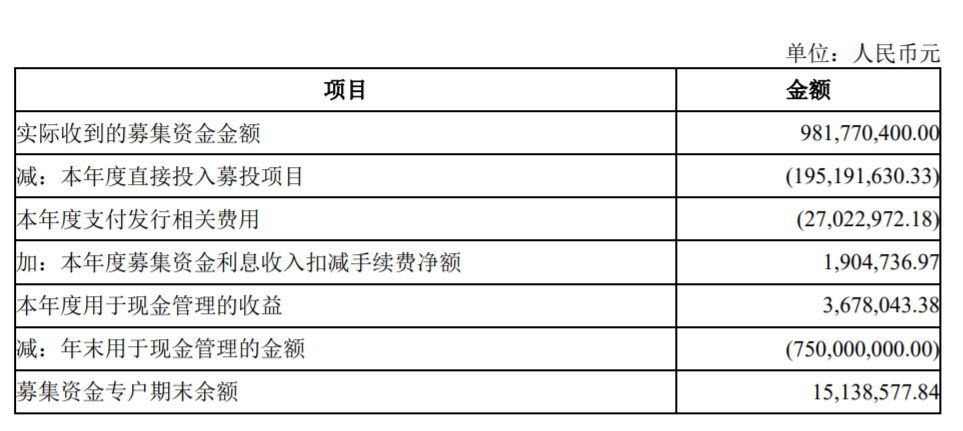

根据盟科药业披露的《前次募集资金使用情况报告》显示,截至2022年12月31日,IPO募资中直接投入募投项目的资金为1.95亿元,年末用于现金管理的金额为7.5亿元,前次募集资金在专项帐户中的余额为人民币1513.86万元。

前次募集资金使用情况

至今尚未盈利

截至目前,盟科药业仍处于亏损状态。

2019年至2022年,盟科药业营收分别为0元、0元、766万元、4820.67万元,对应的归母净利润分别为-1.15亿元、-0.86亿元、-2.26亿元、-2.2亿元。

持续投入大量研发费用导致公司累计未弥补亏损不断增加。2019年至2022年,盟科药业的研发支出分别为0.95亿元、0.54亿元、1.52亿元、1.5亿元。公司表示,未来一定期间无法盈利或无法进行利润分配,将对股东的投资收益造成一定程度的不利影响。

钛媒体App注意到,2022年公司营收同比上涨529.33%,营收增长主要由首款商业化产品康替唑胺片驱动。

据悉,康替唑胺属于噁唑烷酮类抗菌药,用于治疗多重耐药革兰阳性菌引起的感染。2021年6月,康替唑胺片在中国上市销售,并于2021年12月通过国家医保谈判纳入2021年国家医保目录(乙类)。

当前,盟科药业的产品管线主要聚焦于抗多重耐药菌药物,截止去年年底,公司共有研发管线包括1款已上市药物,3款临床阶段药物和6款临床前研究药物。

“综合考虑公司临床阶段的产品情况,公司未来3年仅有康替唑胺在中国处于商业化阶段。”盟科药业曾在招股书中透露,基于康替唑胺的市场竞争情况、获批上市后商业化情况,公司近期经营能力将受到单一产品的限制,公司将面临在研管线较少的风险。

截至发稿时,盟科药业跌4.19%,报7.77元,总市值50.91亿元。