1942家宠物医院,撑起一个赴美IPO,估值300亿

导读:中国宠物医疗第一股即将诞生。

文/孙媛

中国宠物医疗第一股即将诞生。

1月24日,新瑞鹏宠物医疗集团正式递交IPO招股书,寻求纳斯达克上市。IPO所募集款项计划用于提升宠物医疗服务、加强品牌及研发。

根据弗若斯特沙利文数据显示,在2020年和2021年,新瑞鹏是中国最大的宠物护理平台,按医院数量和宠物护理服务收入计算,公司是全球第二大宠物护理平台。截至2022年9月30日,新瑞鹏拥有23个宠物医院品牌和1942家宠物医院,在中国114个城市开展业务。

值得注意的是,就在新瑞鹏通过有机增长和收购,实现宠物护理服务、供应链服务和本地服务快速扩张的同时,其也面临着净亏损近三年累计超30亿元的现状;即便是背靠高瓴腾讯雀巢等一众头部资本,也依然亟待解决资金上捉襟见肘、被瑞派等后来者追赶的难题。

而此次上市融资,显然是新瑞鹏的必走之路。

高瓴达晨腾讯,投出300亿估值独角兽

新瑞鹏的故事,得追溯到25年前。

1998年12月,新瑞鹏前身瑞鹏宠物医院开始运营,作为一家宠物医院品牌,由其创始人、董事会联席主席兼总裁彭永鹤在广东省深圳市创立。

从1999年到2012年,瑞鹏宠物医院不断扩大广东省的宠物医院网络。瑞鹏走出深圳走进广州,并于2013年将地理范围从广东省扩展到中国其他南方省份的城市。

随后,瑞鹏加速资本运作,并于2015年引入达晨财智。2016年,瑞鹏更是收购中国宠物护理行业最具影响力和标志性品牌之一的美联众和,将业务扩展至中国北方,成为中国拥有分院最多、规模最大的宠物连锁医院。

同年,瑞鹏加速资本运作,并于8月挂牌新三板。据瑞鹏公开转让说明书,截至公转书出具之日,公司已在深圳、广州、上海、长沙四个城市开设了70家直营连锁宠物医院。

两年后,瑞鹏从新三板摘牌,获高瓴资本投资,后与高瓴系的宠物医院体系重组为新瑞鹏集团。也正是这一时期,新瑞鹏通过收购,参股整合了国内大量优秀的医疗资源。

而高瓴资本的进入,亦成为了新瑞鹏发展的关键转折点,奠定了今日的基业。截至2019年12月31日,新瑞鹏在收购瓴域集团的过程中,将瓴域集团运营的693家宠物医院与其388家宠物医院网络整合,使新瑞鹏成为中国最大的连锁宠物医院体系。

2020年9月新瑞鹏更是上演资本“团购”,完成数亿美元战略融资,腾讯领投,德国医药企业勃林格殷格翰与碧桂园创投战略投资,多家海内外机构跟投,投后估值推升至300亿人民币。

与此同时,每一轮融资也为新瑞鹏加速整合连锁宠物医院打了坚实的资金基础,让其可以大刀阔斧地“买买买”。

招股书中显示,截至2021年末,新瑞鹏已拥有23个宠物医院品牌,包括美联众合、宠颐生、安安宠医、芭比堂、凯特喵猫专科医院以及爱诺动物医院、CONCORDIA PETCARE(香港)等等,其中有13个品牌位列中国宠物医院前20。2022年底,新瑞鹏再次获得了全球知名宠物食品赛道巨头雀巢的战略投资。

仅从一级市场的豪华投资阵容来看,超20家资本押注7轮融资,其一路强势扩张可谓风光无限。

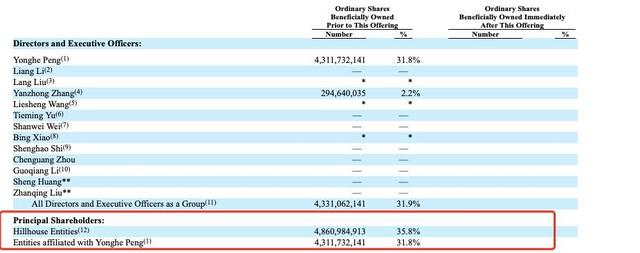

本次IPO前,新瑞鹏董事长彭永鹤合计持股31.8%,高瓴则持股35.8%,达晨肖冰、高瓴李良的持股比例不足1%,其中李良亦担任新瑞鹏联席董事长一职。如此看来,高瓴于新瑞鹏有着举足轻重的作用。

近三年亏损超30亿元,宠物医疗为营收主力

据招股书显示,新瑞鹏已经建立了一个涵盖宠物全生命周期的数字化宠物护理平台,将宠物护理服务、供应链服务和本地服务作为三大支柱,相互补充和协同。并在此基础上,扩展到其他业务领域,包括第三方诊断、持续兽医教育和市场营销服务,致力于建立世界一流的综合宠物服务平台及互惠整合的宠物生态系统。

2020年、2021年及截至2022年9月30日止九个月,新瑞鹏分别为约170万名、250万名及220万名活跃客户提供宠物治疗服务,分别完成约430万例、580万例及470万例医疗病例,并建立了“1+P+C”(“1”:中心宠物医院;“P”:专科宠物医院;“C”:社区宠物医院)宠物医院网络及转诊系统。

公司表示,在客户方面,完善的宠物护理服务形成了一个高门槛,通过一流的宠物医疗服务帮助新瑞鹏积累大量客户,而宠物护理服务和本地服务部门产生相互的流量转介和交叉销售。另一方面,得益于新瑞鹏的品牌和集中采购能力,供应链服务通过降低采购成本和提高运营效率,为宠物护理服务和本地服务赋能。

从数据上看,新瑞鹏2020年、2021年以及截至2022年9月30日的九个月,其总收入分别为30亿元、47.84亿元、43.15亿元,毛利润分别为1.425亿元、2.232亿元、2.188亿元,呈持续增长。

其中,宠物医疗服务占总营收比分别为68.3%、62.2%及52.9%;供应链服务分别占总营收的19.7%、26.8%及36.5%;本地生活服务为12.0%、11.0%及10.6%。可见虽然宠物医疗服务占比过半,为最主要的收入来源,但新业务也呈现多点开花的良好态势。

截至2022年9月30日,新瑞鹏利用7个地区配送中心、58个省市仓及50家贸易附属公司,构建覆盖全国超过100个主要城市的高效供应链服务网络,向全国超过45000家宠物商店、医院、诊所及其他场所提供服务。

但值得注意的是,前期巨额投入显露成效的同时,新瑞鹏净亏损也在持续。

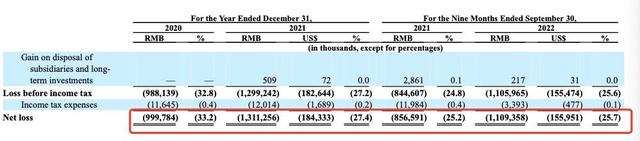

2020年-2022年前9月,新瑞鹏净亏损分别为10亿元、13.11亿元、11.09亿元,近三年亏损超30亿元。虽然净损失占总收入的百分比从2020年的33.2%下降到2021的27.4%,在截至2022年9月30日的9个月中进一步下降到25.7%,但仍难掩“增收不增利”的亏损状态。

新瑞鹏在招股书中表示,不断扩大宠物医院网络并加强宠物医院三级分级体系的能力是其收入增长的关键驱动力,而这就要求内部有机增长和外部收购扩大医院网络。自2019年以来,涵盖收购瓴域集团,新瑞鹏已收购了1290多家宠物医院。

同时,新瑞鹏为了与竞争对手相比具有重要的最后一公里优势,也不断在距离客户更近、更优越的地理位置上新建医院,并将其融入生态系统。2020年、2021和截至2022年9月30日的九个月内,新瑞鹏分别新建了196家、275家和54家医院。

收购+新建,极速扩张下,新瑞鹏的资金压力可想而知。

招股书显示,截至2022年9月30日,新瑞鹏现金及现金等价物为8.55亿元,受限制现金15.71亿元,相较其开店及运营需求,仍显捉襟见肘。

千亿宠物医疗市场,新瑞鹏仍道阻且长

随着宠物医院加速资本化与产业竞争,中国宠物市场在经历长期扩张后,预计将进入强劲增长的新阶段。

据弗若斯特沙利文数据显示,与宠物食品和集中度更高的产品等成熟细分行业相比,中国的宠物护理服务行业正在经历快速整合,其市场规模从2015年的200亿元增长至2021的545亿元,复合年增长率为18.2%,预计2026年将进一步增长至1356亿元(复合年均增长率为20.0%),高于整个宠物行业。

其中,宠物护理市场可进一步分为宠物医院和其他机构,包括畜牧和兽医站、具有认证的宠物商店以及其他可以提供宠物护理的机构和商店。2021,宠物医院规模达到303亿元,预计2021至2026年市场规模将达到789亿元,复合年增长率为21.1%。在可预见的未来,市场领导者可能会占据更高的市场份额。

但就目前而言,我国宠物医疗资源分配严重不均,中国的宠物护理市场比美国更为分散。开设新宠物医院的门槛相对较低,主要是单店宠物诊所和小型宠物医院连锁店。2021,中国约有23400家宠物诊所和医院,只有15至20家宠物连锁医院运营超过10家医院。

同时,2021年中国收入最大的市场参与者占据了9.8%的宠物护理市场份额,前十名参与者的收入不到15%。相比之下,在美国,最大的市场参与者在2021的收入方面占据了20%的市场份额,而排名前十的参与者在收入方面占据大约三分之一的市场份额。

这就意味着,新瑞鹏想将宠物连锁集中到一个平台,对核心的医生资源进行管理、再教育,最后用统一的供应链提本降效率,解决国内宠物医疗不规范的事情,仍需要投入、投入再投入。市场发展潜力巨大的同时,挑战也不小。

正如彭永鹤曾言,“这是一个漫长的事业,也是一个伟大的事情。”而新瑞鹏如能成功赴美IPO,或将成为中国宠物医疗行业的一针强心剂。