全面注册制将至,这家高新技术企业IPO会否有变?

导读:近年来,万创科技业绩翻番,但毛利率一路下滑。同时,公司客户集中度高企,且较为依赖境外客户与芯片。

《投资时报》研究员 卓逸

2月1日,中国证监会就《首次公开发行股票注册管理办法》等主要制度规则草案向社会公开征求意见,全面实行股票发行注册制改革正式启动。

作为A股资本市场里程碑事件,全面注册制启动意义重大。除了各项交易制度改革备受关注外,IPO企业后续发展也成为市场关切的焦点。

作为先行先试者,创业板的试点经验获得借鉴。整体来看,改革后创业板发审过会率改善,IPO数量明显上升。成都万创科技股份有限公司(下称万创科技)目前就正处创业板IPO进程中。

这是一家提供物联网通信及控制类产品的高新技术企业,产品包括物联网网关、移动通信终端等物联网通信设备以及物联网控制设备。近日,该公司递交了首次公开发行股票招股说明书申报稿,拟于创业板上市。本次IPO,该公司拟公开发行人民币普通股不超过2053万股,募集资金4.25亿元,拟投向产品集成测试中心建设项目、研发技术中心升级建设项目、营销服务网络建设项目以及补充流动资金4个项目。

查阅招股书《投资时报》研究员注意到,虽然万创科技近年业绩实现翻番,势头很猛,但公司毛利率连年下滑,且低于同行业可比上市公司均值水平。这其中,原材料价格持续上涨与产品售价大幅下降是毛利率下滑的重要原因。

业绩翻番背后同样暴露出万创科技对前五大客户的依赖问题。报告期内,该公司来自前五大客户的营业收入占总营收比例超过九成。在依赖境外客户的背后,该公司65%的芯片也需从境外采购。

此外,万创科技作为科技公司研发费用率下降明显,本次募资超三成资金用于购置房产。

针对上述情况,《投资时报》研究员电邮沟通提纲至该公司相关部门,截至发稿尚未收到回复。

毛利率连年下滑

万创科技近年来的业绩翻番,势头很猛,但毛利率却连年下滑。

招股书显示,万创科技主要产品及服务包括移动通信终端、物联网网关、物联网控制设备以及定制化解决方案服务等,2019年、2020年、2021年和2022年1-6月(下称报告期)分别实现营业收入9712万元、2.62亿元、4.07亿元和2.01亿元,2020年和2021年同比增长率分别为169.60%、55.56%,业绩实现翻番,营业收入增速较快;同期,归母净利润分别为107万元、2868万元、4518万元和3054万元,整体趋势与营业收入基本一致,呈现增长态势。

从产品收入结构来看,万创科技主营业务收入主要来自于销售物联网通信设备及物联网控制设备业务,二者合计占主营业务收入的比重分别为91.74%、95.40%、97.44%和96.09%,是主营业务收入的主要来源。

相比之下,该公司期内主营业务毛利率却从37.34%降至31.73%,低于同期可比上市公司的41.91%、40.91%、41.30%和36.25%均值水平。

同时,在产品销量稳步提升的情况下,其平均销售单价却大幅下降。移动通信终端产品平均销售单价由2019年的1681元/套,下降至2021年的894元/套,降幅超过46%,价格减半;物联网控制设备产品平均销售单价由2019年的2133元/套,下降至2021年的1319元/套,降幅超过38%。

综合来看,产品销售价格大幅下降也是造成万创科技毛利率下滑的重要原因。部分产品在报告期初处于前期开发销售样品阶段,产品单价较高,随着设备的量产,产品平均价格大幅下降。

此外,报告期内,该公司芯片、LCD及被动器件等生产产品所需原材料价格出现上涨,万创科技将原材料价格上涨情况通过产品定价传导至下游客户时间具有滞后性,也是毛利率有所下降的又一原因。

随着生产技术水平的提升及进一步量产,原材料价格持续上涨,若万创科技未能相应降低生产成本,其毛利率水平或将进一步下降,当前的下滑趋势将难以逆转,长此以往,或对该公司持续盈利能力产生影响。

万创科技主要产品平均销售单价情况(元/套)

数据来源:公司招股书

外销客户集中度高

可以看到,万创科技近年业绩增速很快,但在此背后,其对前五大客户的依赖愈发严重。

报告期内,万创科技前五大客户收入合计占营业收入的比例分别为83.74%、91.67%、91.73%及89.66%,占比超过九成,呈现上升态势,而且来自前两大客户的收入占比合计超过七成,客户集中度越来越高。

不仅如此,万创科技的前五大客户大多为境外客户。根据招股说明书显示,报告期内,万创科技境外销售收入分别为8758万元、2.08亿元、2.59亿元和1.85亿元,分别占主营业务的90.88%、79.58%、63.69%和92.61%,境外销售占比较大,对境外大客户尤为依赖。

如果未来境外大客户因为自身经营状况、所处领域物联网需求转变、合作纠纷等风险而导致与该公司合作出现波动,而万创科技拓展新客户又需要一定周期,可能导致该公司的销售规模被动下降,对经营业绩产生不利影响。

除此之外,万创科技不仅依赖境外客户,还依赖境外芯片。万创科技产品的主要原材料包括了芯片、LCD屏幕/TP模块、通信模块、电阻电容等被动器件、PCB板等,其中,芯片是产品不可或缺的关键部分。公司产品所需芯片的最终供应商包括了德州仪器、英特尔、镁光、恩智浦、西部数据、GCT等境外公司,报告期内,采购境外品牌芯片占该公司芯片采购总额比例在65%左右,比重较大。

将来若因国际贸易形势恶化,境外品牌公司所在国对其实施出口限制,或我国将相关公司列入关税加征名单,且国产芯片又无法及时进行替代时,将会对万创科技的原材料供应产生不利影响,进而影响该公司经营业绩。

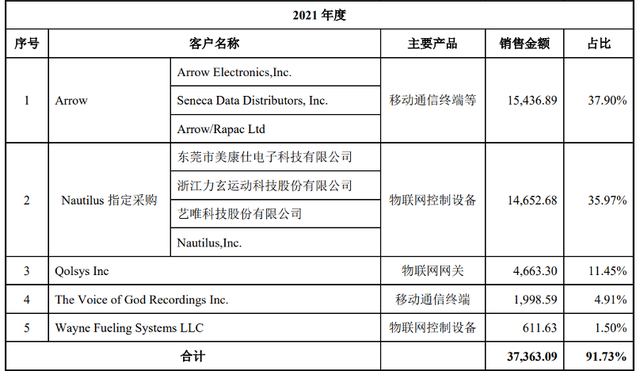

2021年万创科技前五大客户销售金额及占比情况(万元)

数据来源:公司招股书

超三成资金用于购置房产?

在财务数据方面,万创科技的期间费用率出现全面下降。报告期内,分别为37.2%、20.91%、17.5%和14.45%,其中销售费用率由2019年的12.54%下降到2021年的4.85%,管理费用率也由2019年的10.61%下降至2021年的4.15%。

研发费用率下降同样明显,由2019年的13.96%下降至2021年的7.64%。随着时代进步,大数据、云计算、5G、人工智能等新技术在物联网领域逐步得到应用,对包括万创科技在内的同行业公司都提出了更高要求。如果万创科技不能顺应技术发展的趋势、行业下游应用的实际需求,持续进行技术的更新迭代,未能及时跟上行业技术的变化,则该公司产品及技术的竞争力将下降。

值得注意的是,本次IPO,万创科技拟募集资金4.25亿元,其中产品集成测试中心建设项目拟投入1.14亿元用于厂房购置及装修投资;研发技术中心升级建设项目投入5000万元用于场地购置及装修工程费用,金额合计为1.64亿元,占总募资额的38%。

募投项目是否涉及房地产开发也是发审监督的关键一环。对此深交所要求万创科技说明募集资金用于房产购置的融资必要性。万创科技在回复中表示,使用募集资金购置房产并建立自有、稳定的生产线对公司未来持续经营极为重要,相关项目具有必要性。