裕鸢航空创业板IPO被否:成长性成硬伤,过度依赖单一客户

导读:在深交所上市委2023年第21次审议会议上,成都裕鸢航空智能制造股份有限公司(下称裕鸢航空)成了当周唯一被否的IPO公司。

记者|赵阳戈

在深交所上市委2023年第21次审议会议上,成都裕鸢航空智能制造股份有限公司(下称裕鸢航空)成了当周唯一被否的IPO公司。

在审议中可以看到,公司的成长性、依赖性、研发能力,成了监管层最为关注的问题。

成长性首先被问及

说明书显示,裕鸢航空主要从事航空零部件加工制造业务,产品包括军民用飞机零部件、军民用航空发动机零部件;同时公司还从事燃气轮机零部件的加工制造业务。公司加工的机体结构件、起落架等飞机零件应用于新一代国产战斗机、大型运输机、直升机、无人机、靶机和商用飞机等。公司加工制造的航空发动机零部件,应用于定型批产阶段和新一代型号研制、预先研究阶段的国产军用航空发动机,以及长江系列和国际主流商用航空发动机。同时,公司还承接国产燃气轮机研制项目的零部件试制与小批量生产。裕鸢航空表示,公司客户主要为中航工业和中国航发等军工集团下属主制造商、分承制商和科研院所。

深交所上市委第一个问题便直指成长性。据悉,裕鸢航空2020年至2022年的营业收入分别为1.45亿元、2.06亿元、2.36亿元,净利润分别为3848.95万元、5443.15万元、6610.7万元,主营业务收入分别为1.43亿元、2.01亿元、2.29亿元,其中机体结构件产品收入占主营业务收入的比例分别为57.82%、65.89%、66.28%,较上年同期分别增 460.20%、59.87%、14.79%。我国航空零部件制造行业以主制造商内部配套企业为主,2021年该公司在该市场的占有率为0.11%。

来源:公告

对此,监管层需要公司说明2020年机体结构件产品收入大幅上升的原因及合理性,未来是否存在收入下滑风险;并结合市场空间、行业竞争格局、公司竞争优劣势等情况,说明主营业务是否具有成长性,是否符合创业板定位。

对客户有重大依赖

接下来,监管层将眼光投注到了公司客户信息上。

据悉,裕鸢航空2022年的前五大客户分别是中航工业、中国航发、中科翼能、Z01公司、航天科技D01单位,5客户合计实现的销售收入为2.29亿元,占到了主营业务收入比例为99.75%。其中光中航工业体系中的A01单位一家,就达到1.62亿元的销售收入,占到主营业务收入比例高达70.43%,销售的内容是“机体结构件、起落架零件”。

来源:公告

需要指出的是,A01单位每年实现的销售收入比例都较高,但2020年还为59.71%,2021年升到68.25%,到了2022年竟直接超过了7成,依赖的情形一目了然。

对于客户集中度高,裕鸢航空表示这是符合行业特点的。裕鸢航空称,公司产品的下游市场以飞机整机和航空发动机市场为主,下游市场主体集中度较高。我国航空制造业经过数次战略性和专业化重组,形成了以中航工业、中国商飞两家整机平台企业和中国航发一家航空发动机制造平台企业为主的航空装备制造格局。目前我国主要军机的主制造商均为中航工业下属单位,民用客机分承制商大多也为中航工业下属单位。中国航发承担了我国主要航空发动机研制任务以及部分航空发动机的国际转包业务。 另外,裕鸢航空还表示自己与中航工业和中国航发下属单位的合作具有一定的历史基础,且主要客户中航工业和中国航发的下属单位行业地位稳定,本身不存在重大不确定性。

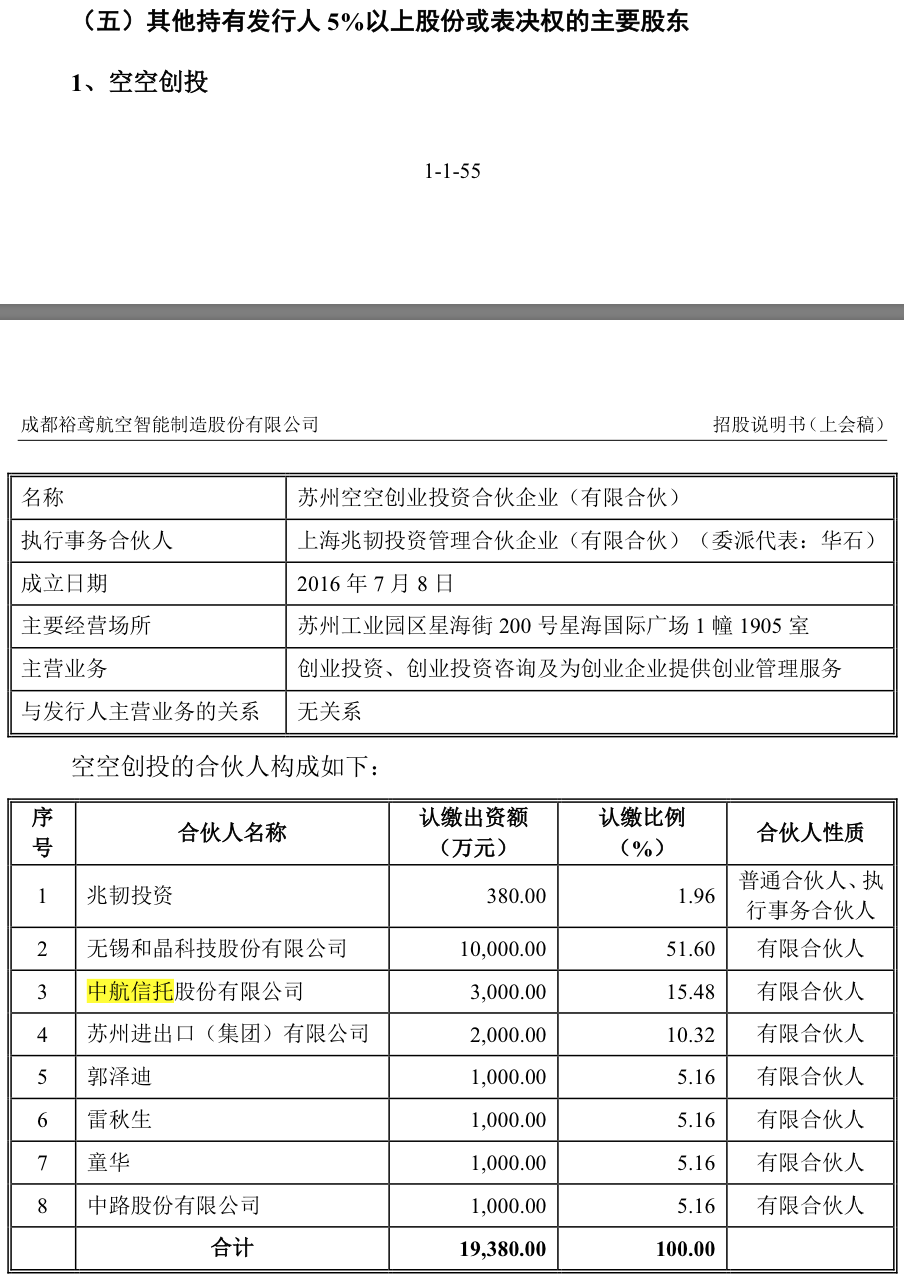

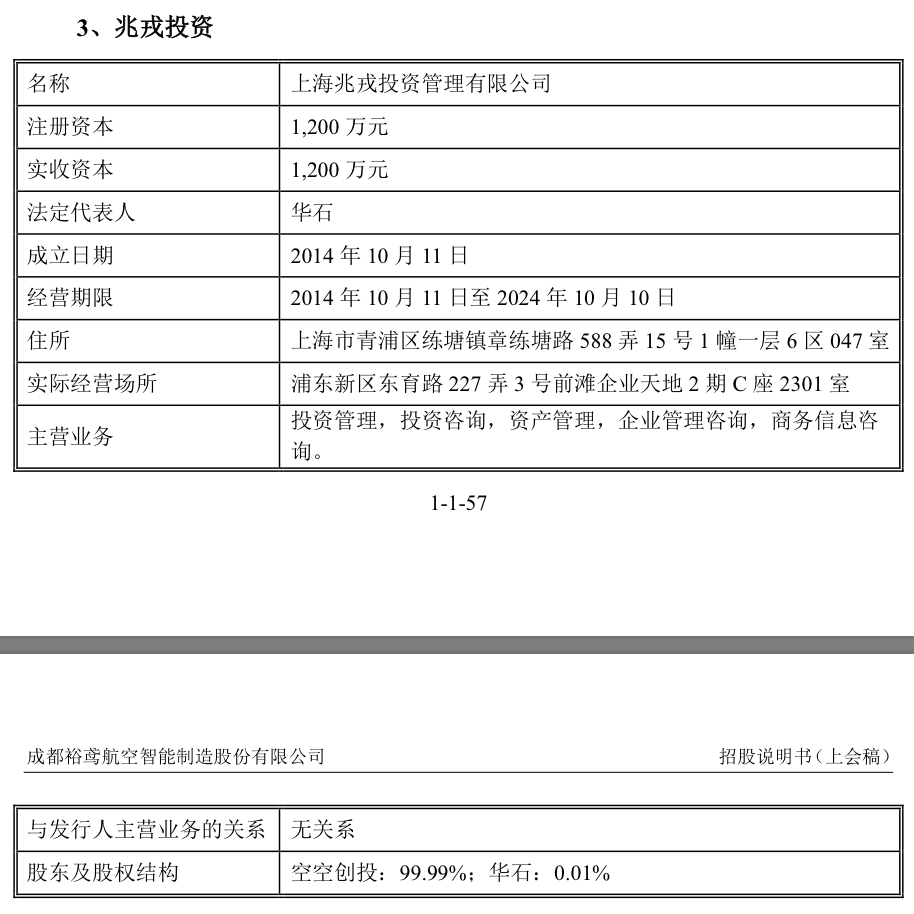

不过即便如此,监管层指出,裕鸢航空2021年和2022年收入增长较快主要系A01单位订单增长所致。而2017年3月,中航工业控制的中航信托通过空空创投及兆戎投资间接入股了公司,同月公司业务转型。2018年8月,裕鸢航空开始与A01单位合作。

监管层要求公司说明对A01单位销售收入大幅增长的原因及合理性,是否与中航工业间接入股相关;说明对A01单位是否存在重大依赖及其合理性,对其销售是否具有稳定性和持续性,公司是否具备独立面向市场获取业务的能力。

来源:公告

来源:公告

关于研发能力

最后,根据裕鸢航空申报材料,公司根据自身科研生产能力承接科研件试制任务,承担科研试制任务的供应商在未来批产业务的承接中更具稳定性。报告期内,裕鸢航空科研件销售收入占比分别为28.26%、19.72%、17.87%。2020年6月,科研件重要客户中国航发B02单位和B04单位变更招标方式为公开招标后,公司来自前述客户的科研项目收入规模及毛利率均出现较大幅下降。报告期内,裕鸢航空研发费用率和研发人员占比等指标低于同行业可比公司,研发费用中职工薪酬占比分别为57.34%、60.72%、68.54%。

在审议中,监管层要求公司说明研发费用中职工薪酬占比逐年上升的原因及合理性;说明研发费用率和研发人员占比偏低的原因及合理性,裕鸢航空是否具有较强创新能力;裕鸢航空还得结合业务资质认证、在手订单、参与招投标等情况,说明科研件收入占比逐年下降的原因,是否具有成长空间。