100%家族企业金利隆:“肥水不流外人田”式的IPO

导读:近日,江西金利隆橡胶履带股份有限公司(以下简称“金利隆”)更新上市申请审核动态。此前于2022年8月,金利隆提交IPO上市申请冲刺创业板。

《投资者网》 陈思瀛

近日,江西金利隆橡胶履带股份有限公司(以下简称“金利隆”)更新上市申请审核动态。此前于2022年8月,金利隆提交IPO上市申请冲刺创业板。

金利隆是一家100%家族控制的企业,家族成员直接控制了98%的股权,剩余2%由员工持股平台持有,但执行事务合伙人为公司实控人之一的郑友直。

金利隆主要从事于橡胶履带产品的研发、设计、生产和销售,其中,工程履带占比超过六成,农机履带位居其二。不过公司产品以贸易商销售模式为主,同时售后替换市场占比95%。其是否符合创业板定位有待验证。同时公司还存在大额分红、关联交易等一系列问题,

创业板定位存疑

橡胶履带行业下游客户主要为贸易商和主机厂,金利隆与可比公司元创科技股份有限公司(以下简称“元创股份”)虽然目前都以售后替换市场为主,但金利隆显然仅有少量产品销往整机市场,而元创股份已经逐步切入整机出厂配套市场。根据公司问询回复函中披露,公司售后市场的销售占比在95%左右,而元创股份自2019年至2021年,其售后市场从68.49%退至58.78%,整机市场占比从31.51%提升至41.22%。

主机厂的产品规格相对集中,通常制定专门的供应商管理制度,制定供应商准入条件。如若长期仅做替换类的产品,如何确保客户粘性和增强规模效应呢?对此深交所于首轮问询函中提出相应问题,要求公司说明是否缺乏进入主机厂供应链的能力。

金利隆对此回复称能够满足主机厂对零部件供应商的管理要求,根据问询回复函,金利隆称与沃得农机、星光农机(603789.SH)、中联重科(000157.SZ)相关主机厂合作密切。2019年至2022年上半年,公司来自于星光农机的销售收入分别为748.82万元、525.86万元、1675.18万元和675.41万元。对中联重科分别实现销售收入379.71万元、871.76万元、1076.58万元和775.08万元。对沃得农机销售收入分别为46.42万元、19.11万元、0万元和0.58万元。

根据上述回复可见,虽然公司已与市场上的主机厂商拥有一定的合作,但数额明显较小,而沃得农机似乎更像是“凑数”,整体销售额均未超过50万元,2022年甚至没有合作。对于深交所的疑问,上述回复明显说服力不足。

同时公司研发能力和发明数量更是令人堪忧。

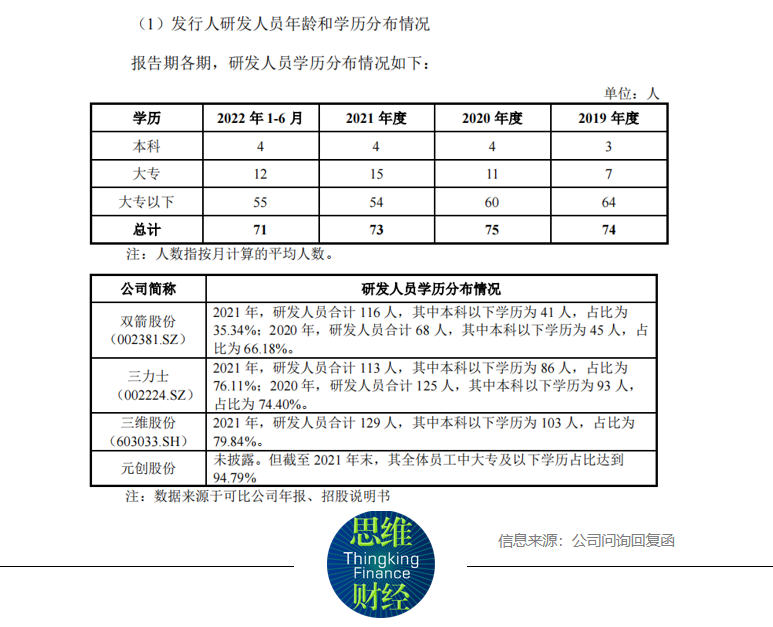

截至2022年6月30日,金利隆拥有研发人员72名,占员工总数的10.10%。从学历分布来看,2019年至2022年1-6月,公司研发人员中本科学历仅分别为3人、4人、4人和4人,而大专以下学历人数高达64人、60人、54人和55人。对比同行,公司研发人数少于同行,且研发人员绝大多数均为大专以下,是否合理?

金利隆在问询回复中称橡胶制品行业可比上市公司相比,该行业普遍存在本科以下学历的研发人员,且人员比重同样较高。公司与同行业其他公司相比,研发人员学历水平较为接近,不存在显著差异。

金利隆的回答显然避重就轻,因为公司在对应可比公司时,用“本科以下学历”作为统计口径,而金利隆的研发人员大部分则是“大专以下学历”,这两者的区别之大不言而喻。

翻看上述上市公司对应的2021年年报,双箭股份(002381.SZ)截止2021年末,研发人员共116人,其中本科人数为61人,同时拥有6名硕士;三力士(002224.SZ)本科研发人员14人,同时拥有11名硕士和2名博士;三维股份(603033.SH)有本科研发人员22名和4名硕士研发人员。同行公司均拥有硕博的研发团队,而金利隆研发队伍最高学历为本科,且仅3至4人,如此对比下,何以得出不存在显著差异?

另外,金利隆的专利数量同样低于同行。截至2022年12月31日,金利隆取得国家发明专利6项、实用新型专利16项。

双箭股份在2022年年报中披露,截至2022年12月31日,公司在橡胶输送带方面已得120项专利;三力士尚未发布2022年年报,据其2021年年报可知其共获得59项专利,其中23项发明专利,36项国家实用新型专利。元创股份持有发明专利6项、实用新型专利20项。

创业板定位重点在"三创四新"。金利隆尚未将业务拓展至主机厂商,且研发团队、专利等均弱于同行的情况下,是否符合创业板定位?

引入员工持股前分光公司利润

2019年-2022年1-6月,金利隆的营业收入分别为5.87亿元、7.02亿元、7.65亿元和4.56亿元,2020年和2021年营收增幅分别为19.58%和8.99%,明显下滑。报告期内,公司归母净利润分别为3966.23万元、7819.99万元、5256.02万元和4517.66万元,2021年的净利润同比下降32.79%。

此次IPO,金利隆计划募集资金4.98亿元,募集资金将用于年产30万条橡胶履带建设项目、研发中心建设项目、营销及服务网络建设项目,同时1.5亿元将补充流动资金项目。

然而公司曾在2020年现金大额分红3亿元,而上述报告期净利润综合相加也才2.15亿元,此次大规模分红也导致2020年公司合并报表中未分配利润为负,截至2020年12月31日,公司合并口径未分配利润为-108.73万元。

金利隆在问询回复函中称,合并口径未分配利润为负的主要原因为合并范围内子公司金利隆进出口因历史经营亏损致使累计未分配利润亏损786.53万元所致。“历史经营”的情况,换而言之,即公司明知道如此分红会导致未分配利润变为负数,却仍要如此做。即便公司称现金分红不会对公司的财务状况、现金流及资金需求产生重大不利影响,但“吃相”是否难看了些?

而在上述分红的前几天,金利隆的股权机构发生了悄然变动。2020年11月3日,金利隆有限进行过一次核准变更登记,其中郑友直和章水娟的持股比例分别为94%和6%。2020年11月5日,金利隆有限召开股东会,一致同意金利隆有限注册资本由500万元增至4000万元,由江西鑫鑫企业管理集团有限公司(下称“江西鑫鑫”)以货币资金按照1元/注册资本的价格认缴出资3500万元,出资后其股权占比高达87.50%。

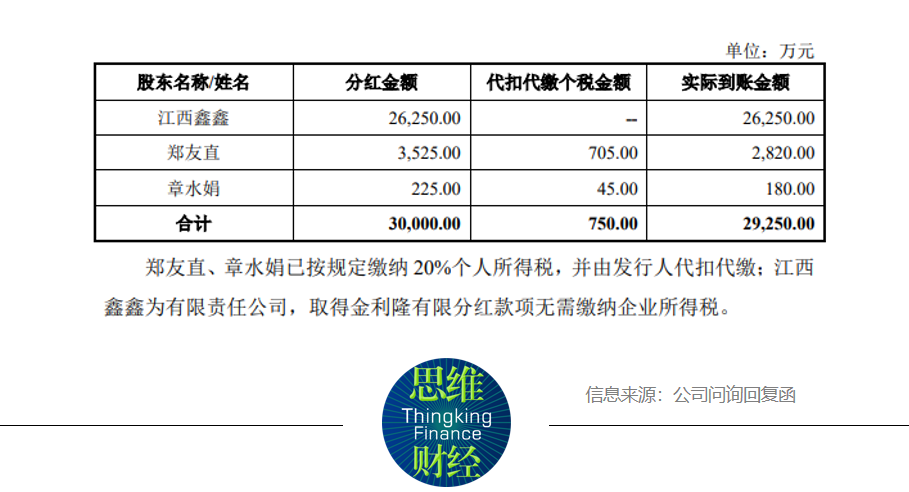

江西鑫鑫设立于2010年,由金利隆实控人郑友直和其妻章水娟完全控制。然而在江西鑫鑫突然入股的5天后,金利隆于2020年11月10日通过股东会决议,同意将截至2020年10月30日的未分配利润为基数,根据股东认缴比例分配现金红利30,000万元。彼时公司股权由郑友直夫妻及其二子100%完全控制,上述大额分红均落入了实际控制人一家四口的口袋。

根据招股书中相关分红内容,郑友直、章水娟个人分红所得按规定缴纳了20%个人所得税。而而江西鑫鑫此次分红所得为26,250万元,根据公司问询回复函显示,取得金利隆有限分红款项后,江西鑫鑫无需缴纳企业所得税,而是通过借款的方式将资金转给郑友直、章水娟,分别为14,285万元、585万元。而如果没有江西鑫鑫的存在,本次分红直接将26,250万元分给郑友直、章水娟,则二人需要多缴纳超5000万元个人所得税。

值得一提的是,根据公司回复交易所的资金用途表,2020年分红过后的春节,郑友直大手笔的将500万现金用于家族春节红包,可见其“阔绰”。而发放红包的主体同样为江西鑫鑫,发放对象金隆农业则是郑友直、章水娟及其子郑刚、郑强一家四口完全控制的公司。

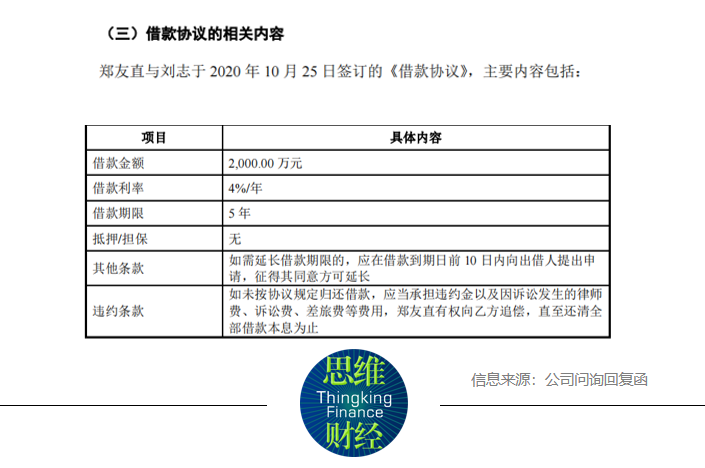

侄女婿刘志和员工持股平台则因入股时间稍晚而错失了此次分红。分红的同月底,即2020年11月25日,金利隆有限召开股东会,一致同意金利隆有限注册资本由9,320万元增至10,000万元。其中:郑友直弟弟之女的配偶刘志以货币资金认缴出资480万元、员工持股平台聚利隆以货币资金认缴出资200万元,增资价格为4元/注册资本。

深交所就刘志为何没有通过员工持股平台入股而是直接入股的方式进行问询。公司回复称刘志长年负责公司的内销业务,为公司的发展壮大做出了突出贡献,出于对其历史贡献的考虑,同意刘志以直接持股的方式入股。值得注意的是,刘志的增资款系通过郑友直“资助”而得。2020年10月25日郑友直向刘志提供借款2000万元,同时约定以每年4%的利息借款5年。

借款合理性问题也遭深交所问询,公司回复称实控人与刘志存在亲属关系,对刘志个人的品行操守、财产状况比较了解,刘志本人可以通过个人积蓄以及股份未来的收益偿还借款,具备较强的清偿能力。

根据最新招股书,金利隆仍是典型的家族持股公司,共同实际控制人郑友直、章水娟、郑刚、郑强一家四口分别直接持有金利隆的股份数量分别为2,967.80万股、349.20万股、1,250万股、1,253万股,合计5,820万股,占金利隆总股本的比例为58.20%;同时郑友直、章水娟夫妇通过通过江西鑫鑫间接控制3,500万股股份,占总股本的比例为35.00%;郑友直通过聚利隆员工持股平台(郑友直直接出资30.50%,并担任执行事务合伙人)间接控制200万股股份,占总股本的比例为2.00%;郑友直家族可实际支配发行人股份表决权的比例为95.20%。其他剩余4.8%的股权由刘志持有。

关联交易、资金往来复杂

金利隆主营为橡胶履带产品,原材料主要以橡胶、芯金、炭黑及钢丝材料为主,直接原料成本占主营业务成本的比重分别为84.84%、84.82%、86.39%和86.65%。公司主要原材料供应商较为集中。2021年度,芯金、橡胶、钢丝、炭黑前五大主要供应商采购比重分别为96.91%、95.17%、100%、100%。

江西银利隆锻造有限公司作为金利隆前五大供应商之一,其“金”“银”利隆的名字比较引人注意。根据招股书显示,2019年至2021年,公司向银利隆锻造采购芯金的金额分别为3508.35万元、5436.04万元、5517.59万元,占原材料采购总额的比例分别为8.69%、10.42%和10.18%。

根据企查查资料,江西银利隆锻造有限公司是金利隆实际控制人郑友直曾经直接参股的企业,郑友直于2011年出资115万元获得银利隆28.75%的股份,后于2016年4月7日将持有的银利隆锻造28.75%的全部股权转让给时任公司副总经理葛献民,退出股东的行列。

2019年与2020年,金利隆董事长郑友直还与银利隆有直接资金往来。郑友直曾用个人账户代收供应商返点。公司称银利隆基于与金利隆长期稳定的合作关系,对银行转账结算部分给予2%的折扣,出于收款的便利性及款项性质区分,由实际控制人郑友直通过个人卡收取供应商采购折扣。

另外,另一芯金供应商江西赛力特2022年上半年向金利隆销售金额2016.95万元,占比6.73%,成为公司第五大供应商。而金利隆控股股东江西鑫鑫,持有江西赛力特87.14%的股权。

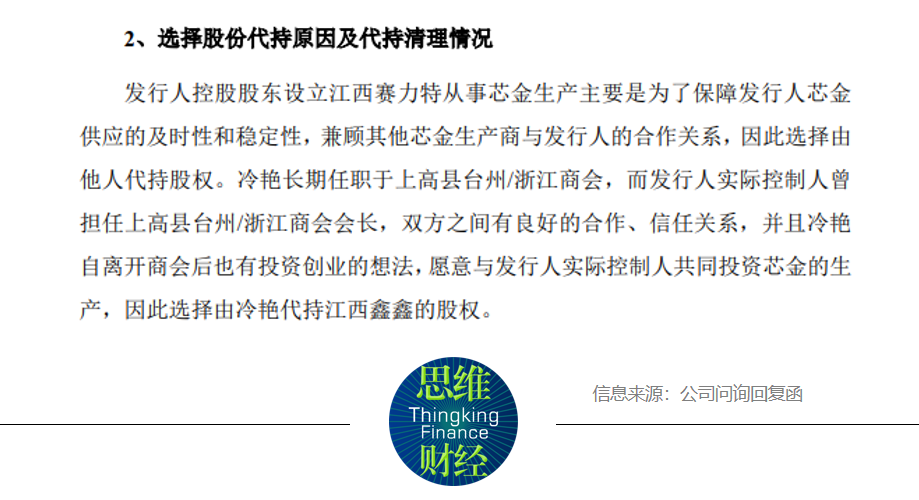

江西赛力特成立时还存在代持情况。2020年12月29日,江西赛力特成立,其中冷艳认缴出资1400万元占70%股份,朱永红出资400万元,严毛多出资200万元。而冷艳为名义上的控股股东,实际情况是冷艳向江西赛力特实缴出中600万元为其自有或自筹资金,剩余800万元为金利隆董事长郑友直的资金,该部分股权为冷艳代江西鑫鑫持有。

公司对于代持给出的解释是,江西赛力特从事芯金生产主要是为了保障金利隆芯金供应的及时性和稳定性,兼顾其他芯金生产商与金利隆的合作关系,因此选择由他人代持股权。冷艳长期任职于上高县台州/浙江商会,而郑友直曾担任上高县台州/浙江商会会长,双方之间有良好的合作、信任关系,并且冷艳自离开商会后也有投资创业的想法,愿意与郑友直共同投资芯金的生产,因此选择由冷艳代持江西鑫鑫的股权。

2022年5月18日,江西赛力特召开股东会,同意朱永红、冷艳、粟近香分别向江西鑫鑫转让出资额为250万元、800万元、50万元的股权,同意江西赛力特公司注册资本由2000万元增资至7000万元,增加的出资额5000万元全部由江西鑫鑫认缴。有意思的是,新增出资的5000万元实缴款来源是金利隆分红款。

江西赛力特成立一年即成为金利隆的主要供应商之一,更蹊跷的是,金利隆退出银利隆锻造股东行列后又参与设立江西赛力特向公司供应芯金,并且还曾有过股权代持的行为,这些辗转腾挪的问题同样受到深交所关注。

这样一家“肥水不流外人田”的家族企业,未来如果成功上市,能够让二级市场的投资者分到一杯羹吗?