3.5亿年薪的淄博富豪,捣腾第7个IPO

导读:微创医疗创始人常兆华,迎来又一个IPO。

作者丨韩璐

微创医疗创始人常兆华,迎来又一个IPO。

5月中旬,微创心律向港交所递交招股书,如顺利上市,将是微创系第7家上市公司。

常兆华控制的微创医疗,2019年起充当“母体”,已陆续分拆心通医疗、微创机器人、微创脑科学、心脉医疗、微电生理5家公司,分别在港股和科创板上市。

《21CBR》记者统计,单单5次分拆的IPO,合计募集资金约56亿人民币。

其中,心脉医疗在5月下旬,又抛出定增新方案,预计再募资约18亿元。

密集上市,大把融钱,微创系整体未盈利,财务基本面堪忧。常兆华的路,并不好走。

IPO大批发

常兆华把微创系,做成了一个上市公司“批发商”。

2010年9月,微创医疗在港股上市后,逐个分拆业务和子公司IPO。

打开微创医疗的官网,首页写着公司远景:建设一个以人为本的新兴高科技医疗超级集群。

从业务版图来看,微创系确有分拆的实力。

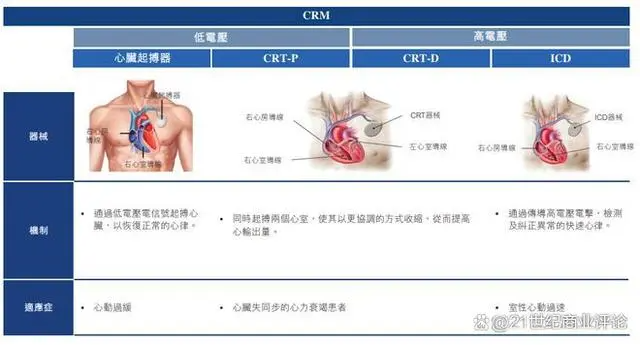

1998年成立的微创医疗,从冠脉支架起家,主要做高端医疗器械,产品涉及心血管及结构性心脏病、电生理及心律管理系统、骨骼与软组织修复、大动脉及外周血管疾病等。

此次新拆分的微创心律,是常兆华在2017年以12.9亿元收购而来,起始于医疗设备公司LivaNova旗下的心律管理(CRM)业务。

其专攻CRM的有源植入式医疗器械,旗下产品有心脏起搏器、心脏复律除颤仪、导线、监护仪以及心律不齐的诊断器械等,36款产品已实现商业化。

CRM器械在技术、制造、监管及服务方面具有很高的准入门槛。

招股书显示,全球超过95%的市场份额,由美敦力、雅培、波士顿科学、百多力四家跨国公司主导,销售合计超百亿美元。

微创心律现为全球第五大跨国CRM器械商,全球销售额约1.9亿美元,市占率1.8%。

产品已销往欧洲、日本、美国等成熟市场,并正进入巴西、印度及阿根廷等新兴市场。

常兆华的策略,在布局上,走国际化;在成本上,有本土优势。

在欧洲,微创心律很畅销。

在法国,其以超26%的市占率排第一;在意大利、西班牙、葡萄牙、瑞士及奥地利等市场,市占率也超过10%。

在中国,常兆华实施双品牌战略,同时提供进口器械(如Reply 200心脏起搏器)及中国制造器械(如Rega心脏起搏器系列)。

根据弗若斯特沙利文统计,按2021年心脏起搏器的销售收入及销量计算,微创心律是中国制造心脏起搏器的第一大供应商。

输血一役

常兆华手握数家上市公司,财务上忧大于喜。

按照微创心律的统计,2021年,中国每万人仅植入约0.9件CRM器械。相比之下,同年欧洲每万人植入10.65件。

对公司来说,市场空间很大。

其实,心脏起搏器类在国内大部分省份集中采购,未来高价值能否维系,尚不可知,公司也不挣钱。

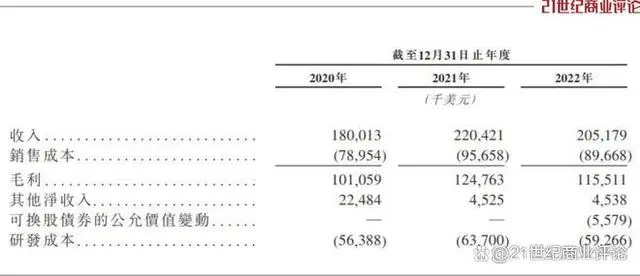

单单2022年,营收为2.05亿美元,研发花掉5927万美元。

业务在扩张,经营开支增长,微创心律的亏损额逐年增加。2020-2022年,净亏损分别为4980万美元、8870万美元及1.23亿美元。

对于微创心律来说,IPO或成其输血一役。

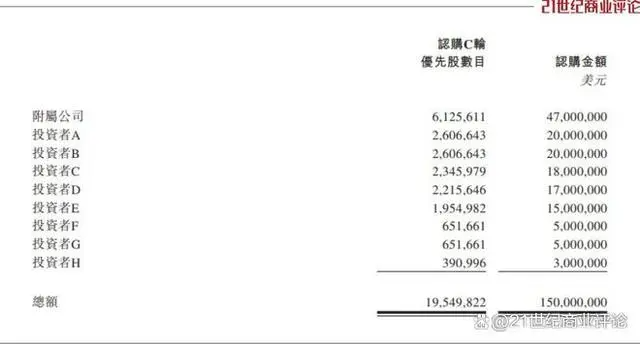

2021年7月,微创心律完成C轮1.5亿美元融资,估值达12.5亿美元,约合人民币近 90 亿元。

正是这轮融资,常兆华与高瓴签订了上市“对赌”协议。

据披露的公告显示,高瓴要求微创心律在2025年7月17日前完成上市;若完成IPO的市值少于15亿美元且所得款项总额少于1.5亿美元,也同样面临赎回风险。

就现在市况,这个条件要求不低。

截至6月1日收盘,母体微创医疗的总市值,只有262 亿港元,约合美元 33.5亿。

常兆华已分拆的 5 家子公司,只有心脉医疗、微电生理-U没有破发,他们都在科创板上市,折合成美元,市值分别约为17亿美元、 15亿美元。

微创机器人-B、心通医疗-B、微创脑科学均在港股,只有微创机器人-B市值较高,约为22亿美元,其余两家只有6-9亿美元左右。

财务表现上,“微创系”也差强人意。

2022年,微创医疗大亏30.4亿,过去三年,合计亏损超过60亿元。

其他分拆上市的子公司中,去年仅有心脉医疗、微创电生理盈利,分别为3.57亿元、297万元;微创机器人、心通医疗、微创脑科学,分别亏损11.4亿、4.54亿、0.22亿元。

观察下来,常兆华习惯将盈利业务放A股,获得高估值;亏损业务放港股,上市相对便捷。微创心律大体遵循了这个套路。

其市值能否达标,要看投资人的投票了。按照当前的行情,未必乐观。

隐身富豪

常兆华1963年出生于山东淄博,本科到博士,都在上海机械学院攻读动力工程。

接触医疗,算是半路起家,前往美国攻读博士时,他才转成生物专业。

毕业后,常兆华进入医疗器械领域,一路做到高管。

常兆华

1998年时,他已有10年顶尖医疗器械公司工作经验,回国创业,在上海张江创立了微创医疗。

与大量国产医疗器械企业起家的路径一样,他选择先仿制后自研。

1999年,微创医疗推出中国第一根PTCA球囊扩张导管。

一年后,中国第一根冠脉裸支架上市;2004年,中国第一根冠脉药物支架Firebird火鸟诞生。

仿制成本低,微创医疗的支架价格,只有进口支架的三分之一,快速占领市场。

业务体量在快速膨胀,滞后的激励机制,使团队大量骨干流失。

常兆华快速转变思路,将“融资—上市”看作是一种解决方法,用激励方式留住人才,上市后募资所得还能投入研发。

常兆华个人持股比例不详,并没有进入富豪榜。

天眼查网站只显示,他是“微创投资控股”董事长,其100%股权为一境外主体持有,未有更多说明。

倒是在医疗业高薪榜中,他常年位居榜首。

据《21CBR》记者统计,过去三年,常兆华从微创系获得的酬金,分别达到3655万美元、4913万美元及1396万美元。

最高的2021年,折合人民币约3.5亿元。

可以说,他至少是一位十足的“打工富豪”。这些薪劳,主要为各子公司支付的股份。

“微创除生产产品外,也是个生产上市公司的公司,通过这个经营模式,实现公司的持续性增长。”常兆华在2020年的股东大会上说。

有报道称,微创骨科、微创康复、微创医美等多级公司的分拆,正在进行中。

只要有人愿意买单,他的IPO戏法应该不会停。