锅圈食汇港交所IPO:“红利”褪去,护城河难搭建

导读:对投资者而言,要慎防锅圈食汇“上市即巅峰”。

文/每日财报 吕明侠

前几年特殊的市场环境,造就了锅圈食汇的资本与产业神话,极限扩张的店铺,也为其上市埋下了伏笔。

近期,锅圈食品(上海)股份有限公司(以下简称“锅圈食汇”)向港交所递交招股说明书,拟主板挂牌上市,华泰国际和中金公司担任联席保荐人。随后,证监会下发了关于锅圈招股书的反馈意见。

本次招股书虽未披露首次募资金额,但指出了5项资金用途计划:提高上游产能及效率,增强供应链能力;投资建设食材产品预制中心及产品研发;拓展门店网络;品牌建设及市场营销活动。

值得注意的是,作为一家聚焦火锅食材的企业,锅圈食汇过往几年都在亏损,去年才实现首次扭亏。于内,公司核心护城河薄弱,于外,赛道内参与分食市场的竞争者背景都不俗。面对接下来,疫情后线下消费场景的转变,锅圈食汇依赖的家庭火锅和露营等场景或遭遇增长瓶颈,预期难言乐观。

红利难持续

据餐饮协会统计显示,2020年火锅食材超市的门店数量从2018年的1000家上升到近5万家。毫无疑问,赛道膨胀的背后,本质是竞争对手的蜂拥而至,锅圈食汇的竞争压力不言而喻。

除了锅圈食汇,安井食品、三全食品以上游身份切入,盒马鲜生、叮咚买菜等生鲜电商平台,也将火锅作为重点营销场景,还有懒熊、鼎汇丰、九品锅等新兴品牌也纷纷入局。

目前看来,锅圈食汇缺乏强大的护城河。毕竟,火锅食材这类产品,一般在超市就能够轻松购买到,只不过在此前,一般的实体超市并不提供配送服务,但目前许多大型的超市都已拥有自己的小程序和线上渠道,以及饿了么、美团的买菜功能,因此锅圈食汇很容易被替代。

值得注意的是,在招股书随后的细则中,锅圈食汇却并未提及冷链运输能力。火锅超市的局限性在于,企业可能需要在供应链上投入较高的资金和时间成本,才能提供像美团、盒马鲜生等生鲜电商一样的“一站式”服务。但过于垂直的品类对营业额的限制,则会拖慢供应链的成长速度。

物流作为锅圈食汇最大的短板,或许需要很长时间才能补足,而疫情为锅圈食汇带来的“在家吃火锅”红利期能否在2023年延续,或成了更大一个不确定性。

降本增效扭亏为盈

锅圈始于2015年,由杨明超、孟先进及李欣华在郑州创立。2017年,锅圈在郑州开出第一家火锅食材超市。

2019年,公司前身锅圈供应链(上海)有限公司成立,把总部搬到了上海。2022年,锅圈门店数量达到9221家,门店网络涵盖中国29个省、自治区及直辖市。今年,锅圈改制为股份制有限公司锅圈食品(上海)股份有限公司。

据弗若斯特沙利文的数据,2022年按在家吃饭餐食解决方案产品的零售额计,锅圈食汇在中国所有零售商中排名第一,此外它也是中国最大的家庭火锅及烧烤品牌。

当然,锅圈食汇高歌猛进得背后少不了资本的支持。《每日财报》了解到,2020-2022年,锅圈食汇共计完成7轮融资,投资者包括IDG资本、天图投资、招银国际资本、三全食品、茅台与建信信托合资成立的茅台建信基金以及连锁超市物美旗下的物美联合资本等。

业绩方面,2020年至2022年,锅圈食汇的营收分别为29.65亿元、39.58亿元和71.74亿元,去年同比增速超八成。可在盈利上,锅圈食汇在2022年才实现盈利,录得利润2.41亿元。

对此锅圈食汇称,收入持续增长,主要归因于品牌扩大门店网络及增加在家吃饭产品的销售额。而2020年及2021年录得亏损净额,主要归因于人力增长及对加盟商进行的推广活动中,投入资源以支持门店网络扩张及建立品牌知名度。

进一步探究,财务维度的“降本增效”,才是其2022年实现盈利的主要原因。招股书显示,在收入同增八成的情况下,销售费用与行政费用相比上年基本持平,销售费用率降低了7.2个百分点,其中,广告推广开支占比同比降低7.4个百分点至22.0%;行政费用率则降低了3.4个百分点。

因此,在扭亏的2022年,锅圈食汇的净利率仅有3.2%,与“预制菜第一股”味知香相比,逊色不少。

加盟是把双刃剑

不得不承认,近三年锅圈的扩张速度有点夸张。

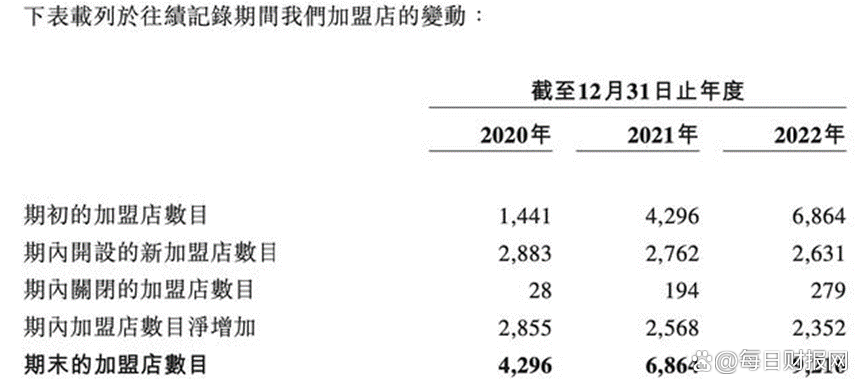

2020年初还仅有1441家,去年底就已增至9216家,三年时间净增7775家。具体来看,2020年、2021年、2022年,锅圈食品分别新开加盟店2883家、2762家、2631家,关闭加盟店28家、194家、279家。

(图源:招股书)

当然,疯狂的扩张也带了相应的一些问题。从生意模式来看,锅圈食汇依赖加盟模式,即与加盟商签订特许经营协议,向他们销售自有品牌产品,并提供门店运营管理等策略,但不收取加盟费。

招股书显示,锅圈总收入从2020年的29.65亿元,到2021年的39.58亿,再到2022年的71.73亿。同期内,锅圈从加盟店渠道获得的收入分别为29.1亿元、37.3亿元以及64.8亿元,连续三年占比都超过90%。

对于加盟的模式,在招股书中锅圈食汇也承认,公司的经营业绩在很大程度上取决于该等加盟店的业绩,有关业绩亦反映加盟商的营销能力及管理技能,表现欠佳的门店如总数过多将对公司的收入及盈利能力产生重大不利影响。

对其疯狂扩张业内人士表示,这种开店速度有些逆市场规律,毕竟对比经济下行的大环境,锅圈的扩张很难认为是单纯的市场驱动,更多的是资本驱动。

总的来说,面对近乎前几年新开辟的赛道,锅圈食汇的出圈不是偶然,但是面对日趋内卷的行业环境,各个玩家突围的关键条件是要看品牌化、规模化、资本化等能力,否则盈利无疑会很难持续。对投资者而言,要慎防其“上市即巅峰”。