俩兄弟收获一个IPO,市值88亿,曾亲手卖掉公司股权

导读:6月30日,艾迪康在港交所上市,发行价12 32港元 股,上市首日平开,开盘价为12 32港元 股;截至发稿前每股为12 3港元,总市值88 98亿。

6月30日,艾迪康在港交所上市,发行价12.32港元/股,上市首日平开,开盘价为12.32港元/股;截至发稿前每股为12.3港元,总市值88.98亿。

招股书显示,艾迪康是一家ICL(独立医学检测实验室)企业,截至最后实际可行日期,艾迪康在全国范围内拥有33个自营实验室,主要为医院及健康体检中心提供检验服务。

艾迪康由林继迅、林锋两兄弟创立,曾在2021年6月、2022年3月、2023年3月三次递表,而今终于实现了上市梦。

招股书中艾迪康称,按往绩记录期间总收益计,艾迪康为中国三大独立医学实验室(或ICL)服务提供商之一,另外两家是金域医学和迪安诊断,三者合计占比超56%的中国ICL市场。

三年收入超百亿,主要靠医疗诊断检验

2020年—2022年,艾迪康的总收入分别约为27.42亿元、30.80亿元和48.61亿元,复合年增长率为33.1%。其中,COVID-19检测服务为艾迪康贡献收入分别为9.25亿元、12.32亿元及22.84亿元,占比分别为33.7%、36.5%及47%。

从收入结构来看,艾迪康的收入主要来自医疗诊断检验服务、医疗产品销售。

其中,医疗诊断检验服务的贡献占比均超过九成。2020年—2022年,艾迪康的医疗诊断检验服务收入分别为25.13亿元、31.45亿元和44.01亿元,占比分别为91.7%、93.1%和90.5%。

从客户层面来看,艾迪康的客户主要包括公立医疗机构、民营医疗机构,其中民营医疗机构包括医院及诊所、体检中心。报告期内,艾迪康来自民营医疗机构的收入分别为8.99亿元、11.99亿元和14.04亿元,占比分别为32.8%、35.5%和28.8%。

艾迪康在招股书提到,得益于COVID-19带来的检测红利,艾迪康与之前未与合作的医院及体检中心建立了新的业务关系,并将合作扩展至COVID-19检测之外,把客户转变为常规基础检测客户。因此,于往绩记录期间,艾迪康的公立及私立医院客户以及体检中心客户的数量持续增长。

特殊时期检测需求带来的业绩增长终究会消退,以艾迪康为代表的ICL企业需要提升常规业务能力,以此来增强公司真实竞争实力及可持续性发展。

在此背景下,艾迪康不断发展自身的检测业务。截至2022年12月31日,艾迪康提供含4000多种医疗诊断检验的具竞争性且丰富的目录,其中包括1700多种普检及2300多种特检,涵盖各种专业组,其中包括临床免疫学检测、临床化学检测、临床分子生物学检测及病理学检测。

俩兄弟斩获一个IPO,曾亲手卖掉公司股权

十几年前,看到了美国ICL行业广阔的商业前景,林继迅、林锋两兄弟受到启发,2004年,兄弟俩在杭州联手创立迪康首个独立医学检验实验室,进军中国ICL市场。

招股书也提到,艾迪康创始人林继迅、林锋二人为兄弟关系,通过Corelink、Mega Stream合计持股24.9%。

2018年前后,由于资金不足,艾迪康的发展停滞,甚至出现了高层内讧的情况。当时,一些高管并不认同艾迪康的战略计划相继出走,有些甚至自立门户。

于是在2018年10月,林氏兄弟决定引入战略投资,当时凯雷资本以2.14亿美元收购艾迪康700亿股,成为公司第一大股东。美年健康出资2200万美元获得艾迪康控股5%的股份。

在凯雷资本投资后,两位创始人被“收编”,林继迅、林锋开始不再被担任任何管理或行政职位。有了凯雷的“输血”,艾迪康逐步开始步入正轨。

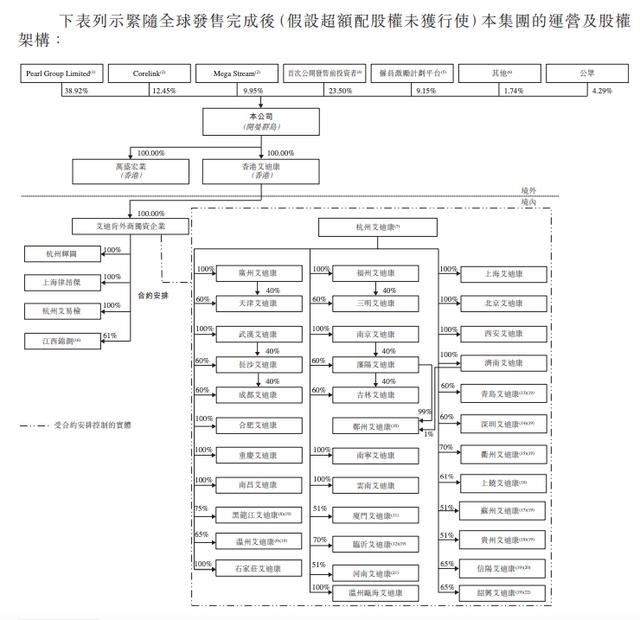

招股书显示,艾迪康控股在上市后的股东架构中,控股股东凯雷通过Pearl Group Limited持股38.92%;林继迅通过Corelink持股12.45%;林锋通过Mega Stream持股9.95%;雇员激励计划平台IngenuityCapital Holdings、ProteusCapital Holdings分别持股7.29%、1.86%。

近些年来,在政策驱动下中国ICL市场快速发展。弗若斯特沙利文数据预计,中国ICL市场规模将于2026年增至513亿元,2021至2026年复合增长率为18.2%。

根据弗若斯特沙利文的数据,2021年中国ICL渗透率仅为6%,仍处于起步阶段,行业发展前景广阔。ICL行业前景无限,艾迪康若想要长期保持市场份额,还需要不断扩张实验室布局、提升自身检测业务能力。