投行保荐IPO“闯关”半年考:105单项目遭撤否,背后都有哪些原因?

导读:全面注册制正式实施以来,IPO市场监管持续从严。部分执业机构“带病闯关”心态犹存,执业理念转变滞后。

记者 | 陈靖

全面注册制正式实施以来,IPO市场监管持续从严。部分执业机构“带病闯关”心态犹存,执业理念转变滞后。

Wind数据显示,2023年上半年,沪深交易所IPO撤否企业共计105家,其中97家公司为主动撤回,8家为IPO上会被否决。从105家沪深撤否企业拟上板块分布情况来看,被否企业集中分布在科创板与创业板,其中创业板有52家,科创板有32家。

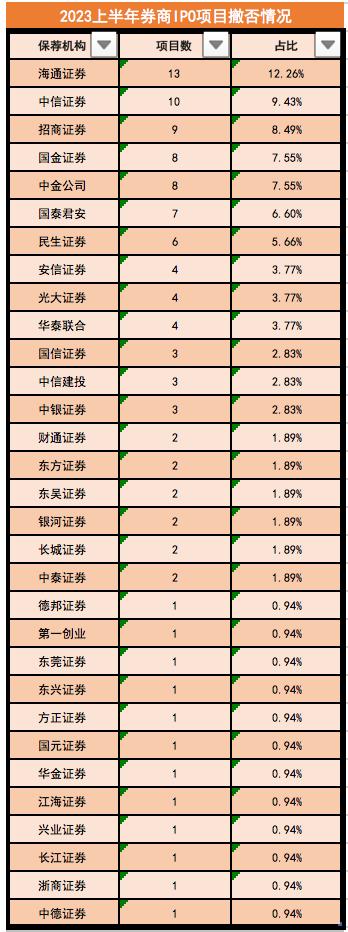

其中,撤材料较多的前5家券商分别是海通证券、中信证券、招商证券、国金证券和中金公司。由于这些券商保荐项目较多,审核总数的分母较大,头部券商的撤否率其实普遍不高。相对来说,投行规模较小券商的撤否率较高。

32家券商105单IPO项目遭撤否

从保荐券商撤否情况来看,海通证券涉及的项目数量最多,共13家,占比12.26%;其次是中信证券,有10家撤否,占比9.43%;随后是招商证券,有9家撤否,占比8.49%。

此外,还有国金证券(8个)、中金公司(8个)、国泰君安(7个)、民生证券(6个)、安信证券(4个)、光大证券(4个)、华泰联合(4个)、国信证券(3个)、中信建投(3个)、中银证券(3个)撤否项目较多。

界面新闻梳理发现,投行承销规模较小的券商通常撤否率相对较高,由于承接的项目相对较少,所以项目撤否占比较高。统计表明,撤否率超过30%的机构有华金证券、东北证券、方正证券、申港证券,分别为50%、40%、33.33%、33.33%,主动撤单数量分别为1单、2单、1单、1单。

从程序上来看,绝大多数IPO项目进入终止状态是因为材料的主动撤回,但也有小部分项目市由于上会被否导致终止。

Wind数据显示,国金证券有2家IPO项目上会被否。中信证券、民生证券、华泰证券、光大证券、海通证券和中信证券也各有1家。

上会被否、主动撤回背后有哪些原因?

在8家被否企业方面,交易所主要关注企业成长性、持续盈利能力以及对供应商、客户存有依赖等问题。

今年2月,自称“技术引领创新”的上海文依电气IPO在创业板被画上终止符。

在会议现场,上市委指出,该公司2022年电缆保护产品业务收入增长停滞、研发费用率与研发人员数量均低于同行业可比公司、发明专利仅有1项等问题,对发行人的成长性和创新性存疑。

5月初,人工智能“老兵”思必驰折戟科创板的很大一部分原因也是持续经营能力存疑。根据财务数据,思必驰在2020到2022年内一直处于大额亏损状态,尚未实现盈利,对于未来盈利时间的预测也并不乐观。

国金证券保荐的两家公司汇富纳米、裕鸢航空冲击创业板失败。根据上市委现场问询的情况,两家公司都涉及重大依赖问题。汇富纳米对第一大供应商十分依赖,极端情况下,如果供应商无法供应原材料,公司需向外部采购,可能会大大增加公司的经营成本和风险。如果无法足额向外部采购,可能会导致减产或停产。

裕鸢航空则是过于依赖大客户,让监管对发行人是否具备独立面向市场获取业务的能力存疑。

此外,IPO临阵脱逃、主动撤回材料的原因也较为多样化:业绩疑点偏多,信息披露不充分,难以很好解释合理性;“带病闯关”,准备过于仓促,项目执业质量存在瑕疵;监管处罚力度大,对现场检查存在顾虑;文件中记载的财务资料已过有效期,需要补充提交。

全面注册制以来,监管部门对“看门人”的处罚力度逐渐加强。证监会主席易会满曾在金融街论坛上表示,恪守“看门人”责任是国际上对保荐中介机构的基本要求,把真实的公司选出来是底线,把优秀的公司选出来是水平。但国内有的机构变化不大,还是过于关注“可批性”,对“可投性”重视不够,甚至还有“带病闯关”。

今年4月,深交所发布了2023年第3期发行上市审核动态,在披露数据的同时,针对3家创业板首发项目出具了6份《监管工作函》,对“一督就撤”的拟上市企业进行了曝光,并强调“申报即担责”,对企业和中介机构形成了很强的震慑力。同时,通报了2个涉及收入真实性存疑的创业板现场督导案例。