户用逆变器第一的古瑞瓦特上市,谁将获得百倍回报?

导读:户用逆变器出货量第一的细分龙头,古瑞瓦特日前通过港交所聆讯,拟在香港上市。

户用逆变器出货量第一的细分龙头,古瑞瓦特日前通过港交所聆讯,拟在香港上市。

早在去年6月24日,古瑞瓦特曾向港交所递交主板上市招股书,随后于11月21日接受港交所聆讯,2023年5月14日披露通过聆讯后的资料集。在光伏企业资本化浪潮中,古瑞瓦特一度被称为“光储遗珠”。

01 从未亏损过的隐形冠军

2011年,丁永强凭借在台资电源公司山特电子的工作经验,在深圳创办古瑞瓦特,初期主要聚焦光伏逆变器。

山特电子是国内逆变器公司的“黄埔军校”,江苏固德威和广州三晶电气的核心团队也来自于山特,古瑞瓦特在山特系中名列前茅。事实上,古瑞瓦特在成立当年就已实现了数千万元的利润。

盈利的关键在于丁永强避开逆变器在国内的激烈竞争,将视线投向民用电价高、光伏发电需求量大的海外市场,瞄准住宅屋项、工商业屋顶等主要应用场景。

这一目标市场转向也与古瑞瓦特之后的业绩起伏、波动、暴涨密切相关。

2012年,古瑞瓦特就已在海外市场崭露锋芒,成为澳大利亚最大的逆变器出口企业,市场占有率达23%,当年利润比上一年翻了一倍还要多。随后,古瑞瓦特趁着增长的“东风”,先后在美国、英国、荷兰等地成立分公司,开启全球化布局。

也正是业绩的暴增,古瑞瓦特吸引了红杉资本入局。这笔案子成为红杉当时在全球投资的唯一一家光伏企业。据新能源产业家了解,同年丁永强也对外释放出古瑞瓦特将在三年内实现IPO的目标。

不过,尽管古瑞瓦特还新开辟了欧洲和东南亚市场,其翻倍增长的神话还是未能续写。

随着海外监管对中国光伏实行“双反”政策,行业整体进入下滑周期,以及古瑞瓦特的个别产品出现了一些问题,古瑞瓦特也因此陷入利润低谷期。

好在制造业出身的丁永强通过控制成本和多市场布局的策略,成功撑过了行业波动周期。即便在最困难的时期,公司也未出现亏损,最低的年利润也有千万级。

一位接近古瑞瓦特的业内人士告诉新能源产业家,丁永强对成本管控的“颗粒度”极细。

比如在技术层面,提高逆变器额定功率的同时减轻设备重量,从而降低运输及安装成本等;

在供应链层面,2012年起古瑞瓦特就自创了“设备外包模式”:即核心设备采购完成后,将设备委托给专业公司,由后者负责招人进行产品生产,节省人员成本。

而在打入欧美及亚非拉等多地市场后,古瑞瓦特受单个市场波动影响较小,此消彼长,业绩表现相对平稳。同时基于多市场布局的信息优势,也让丁永强比竞争对手更早看到了储能逆变器的机会。

2015年,古瑞瓦特开始投资布局储能逆变器和电池系统,并成为第一个推出储能分体式方案的中国逆变器厂家。方案是直接在原先光伏逆变器的基础上增加储能接口,并推出户用和商用储能产品线。

之后几年,随着各国政策利好层出不穷,押中“光伏+储能”两大热门赛道后,古瑞瓦特业绩一路狂飙。

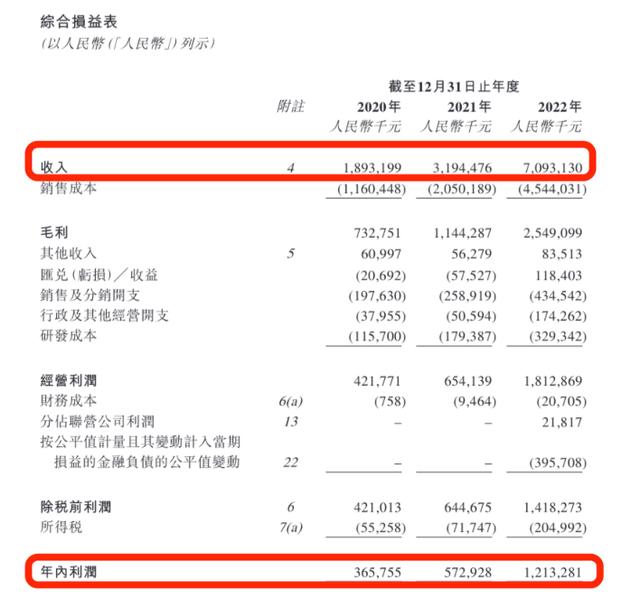

据招股书,2019年-2022年,古瑞瓦特收入分别为10.0亿元、18.9亿元、31.9亿元和70.9亿元,2022年涨幅为122%,为报告期最高涨幅;并且,净利润增长也向收入增长看齐,分别为0.92亿元、3.66亿元、5.73亿元和12.1亿元,2022年涨幅为111%。

古瑞瓦特近三年财务指标

后续,在储能业务之上,古瑞瓦特继续扩展充电桩系统,逐步建立起户用储能、离网储能、商用储能、微电网、移动智能储能等全场景解决方案。

02 上市之路屡受波折

从成立到冲刺港股IPO,有制造业基因的古瑞瓦特乘上行业风口,逐步成长为光储行业隐形冠军。

目前古瑞瓦特服务超过180个国家,产品品类有近3000多种,SKU庞大。这离不开其强大的技术和供应链复用能力,曾有电工所电科院人士评论“公司的微创新能力极强”:掌握设计技巧后,仅需进行细微调整,就能使得产品贴合当地市场。

据沙利文数据,古瑞瓦特在全球光伏逆变器市场份额为6.8%,排名第三;在全球储能逆变器市场份额为6.4%,排名第六;据标普指数统计,古瑞瓦特在2022年蝉联了户用光伏逆变器出货量第一。

但是作为细分赛道龙头的古瑞瓦特在一级市场的表现甚是冷清,在上市之路上更是屡受波折。

长期受资本“冷落”有两方面原因,一是古瑞瓦特创立早期并不被一众深圳本土机构看好,二据新能源产业家了解,是因为制造业出身的丁永强,对投资机构也有自己的认可标准。

从行业层面来看,首先是逆变器在国内技术壁垒并不高,尤其在深圳这个电子之都,当时生产逆变器的企业竞争已经很激烈了,而古瑞瓦特估值已接近7亿元,当时机构判断价格过高。

其次2012年仅抓住澳大利亚市场的古瑞瓦特还未进行全球化布局,单一市场增长的商业模式不确定性因素较多,很多投资人看来增长并不可持续;且核心团队成员也都是80后,比较年轻,业绩下滑风险较大。

另一方面古瑞瓦特对于资本化道路也有自己的坚持——不接受产业投资机构。在创始人丁永强看来,居于产业链中游的古瑞瓦特,要追求独立性和决策的高效集中。

早在2013年6月,古瑞瓦特就完成了股改,丁永强也向外释放2014年上市的目标。后却因原股东财务纠纷等因素一再拖延。

2017年11月,古瑞瓦特向深圳证监局报送上市辅导备案登记材料,辅导机构为中信证券。然而到2021年9月,古瑞瓦特突然宣布已终止辅导,理由为“公司战略调整”。

新能源产业家查阅到的一份判决书显示,古瑞瓦特和其前身公司成立时的股东之一:温州高能电气公司的财务和合同纠纷问题或对IPO有关键影响。

据中国裁判文书显示,2012年,由于丁永强个人和温州高能电气公司之间的股权转让款问题,属于丁永强个人的款项由古瑞瓦特公司垫付了1000万元。

直到古瑞瓦特上市时,因为账目上有这笔欠款需要处理,为了做账需要,古瑞瓦特向高能电气出具一份询证函,确认高能公司欠古瑞瓦特公司1000万元借款。

出于IPO阶段的财务合规处理,实现古瑞瓦特上市,2017年,古瑞瓦特的原始股东开始分工筹资处理这笔款项,连本带利共1240万元。后续高能公司也已将收到的1240万按约支付至古瑞瓦特公司账户,并未截留款项。

但古瑞瓦特的一位原始股东在走账过程中向温州高能电气提起了诉讼,受此诉讼影响,古瑞瓦特经历了较大范围的机构股东退出。

除了蓝桥资产是早前因基金三年到期退出,这一主要诉讼事件叠加其他的风险警示以及新能源行业的周期性和流动性,红杉、招商局等机构纷纷在储能爆发前夜退出,同时,古瑞瓦特的A股之路也受挫不前。

03 谁将获得百倍回报?

在上市之前,古瑞瓦特仅在两个阶段接受过外部资本。

最近的一次就是2022年6月,IDG以9亿元突击入股,认购古瑞瓦特6.52%股权。这也将古瑞瓦特的估值一举抬升到了138亿元。

如果按照同行可比上市倍数测算,古瑞瓦特上市后市值约在500亿元。在股权份额不变动的情况下,这对IDG资本而言,也意味着其将在这笔投资中有可能收获超20亿的回报。

另一个集中接受外部资金的阶段是在古瑞瓦特创立早期。

2012年2月,古瑞瓦特前身公司获红杉投资。红杉以3171万元认购20%的股份,成为仅次丁永强的第二大股东。红杉资本也就此以古瑞瓦特第一大机构股东的角色,持有股份近9年。

在红杉“带领”下,其他几家机构紧随其后,参与了古瑞瓦特的第一轮机构融资。

同年3月,深圳招商局科技投资和深圳招科创新投资分别以1036万元和518万元认购2%和1%股权,此时公司估值为5.18亿。

同年6月,丁永强将1.5%的股权,以1020万元的的价格让渡给融创投资,公司另外两名大股东:吕剑锋和曾涛分别将2.15%和1.85%的股权,以1462万元和1258万元的价格让渡给蓝桥资产,此时前身公司估值来到6.8亿元。

经过这次一系列股权转让和增资,古瑞瓦特对外称首批融资金额近1亿元。

据招股书和天眼查信息,古瑞瓦特在2012年这轮融资后,除了2017年A股IPO辅导阶段获深圳爱科易特投资合伙企业和春天资本投资后,一直到2022年IDG加入之前,都没有再引入其他外部投资者。

在股东退出潮里,作为昔日的古瑞瓦特第一机构股东:红杉资本以认购对价和认购数量的优势,成为最大赢家。2021年1月,红杉资本的全部股权转让给由古瑞瓦特员工组成的合伙企业,花费9年时间收获8.6倍回报,回报为2.75亿元。

在IDG入局前,古瑞瓦特仅剩融创一家外部投资机构——融创投资。

作为在古瑞瓦特A轮时就出手的机构,融创投资和众多机构一同加入投资队列,在中途其他机构因为各种原因纷纷退出的情况下,始终不卖股份,和古瑞瓦特穿越行业周期,成为早期股东中唯一坚持持有11年的机构。

公开资料显示,融创投资成立于2004年,是深圳的一家投早期机构,目前管理规模累计超过50亿元,公司以“投资+产业赋能”的特色,聚焦新能源、新材料、5G人工智能等行业早期项目。已投企业超50家,超三分之一成功退出。其中,中兴通讯、荣信股份、紫光国微等十余家成功上市。

此次如若古瑞瓦特成功登陆港股IPO,当初以1020万元拥有其1.5%老股权的融创投资,将狂揽百倍回报。

04 小结

高瓴资本创始人张磊在其个人著作《价值》中写道:“长期主义不仅仅是一种方法论,更是一种价值观。流水不争先,争的是滔滔不绝。”

长期主义投资也一度被各路投资人们奉为圭臬,但在种种长期选择背后,离不开对行业的追踪观察,对商业的把控预判,更有对人性的深谙运用,尤其在当下最炙手可热的新能源投资中,挤上牌桌仅是万里投资征程中的第一步。

命运的馈赠早在暗中标好了价格,接下来选与不选、怎么选的主动权始终还握在自己手里。