又一IPO被终止:一款产品打天下,全靠每年3亿元“学术推广”?

导读:7月17日,上交所官网信息显示,陕西汉王药业股份有限公司的主板IPO申请已终止,原因是保荐人兴业证券撤回了申请。

7月17日,上交所官网信息显示,陕西汉王药业股份有限公司的主板IPO申请已终止,原因是保荐人兴业证券撤回了申请。

主板申请被终止

值得注意的是,汉王药业产品相当单一,主力产品就是一款强力定眩片。同时,汉王药业也是一家夫妻店,并且连续2年分红超过1亿元。此外,公司所谓“学术推广”费用占营收比例极高,而研发费用仅占1%,形成了鲜明的对比。

“一招鲜,吃遍天”

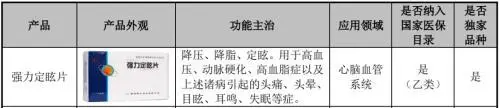

招股书显示,汉王药业主要从事中成药的研发、生产及销售业务,主要产品涵盖心脑血管系统、肝胆科、风湿骨科、消化系统、呼吸系统等领域。

其主打产品就只有一款,即强力定眩片。

强力定眩片应用于心脑血管系统疾病治疗

但就是这款产品,却贡献了公司近9成的营收(其他产品的贡献可以忽略不计),细分市场占有率超过60%,完全称得上是“一招鲜,吃遍天”。

强力定眩片营收占比接近90%

如此看来,公司声称主要产品涵盖5大领域有点多余。同时公司也认为这是一大风险点。

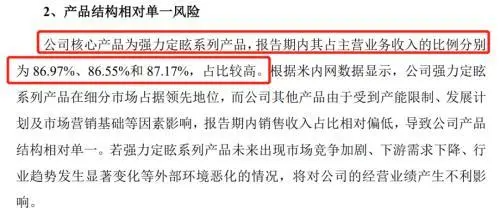

存在产品结构相对单一风险

“夫妻店”连续大额现金分红

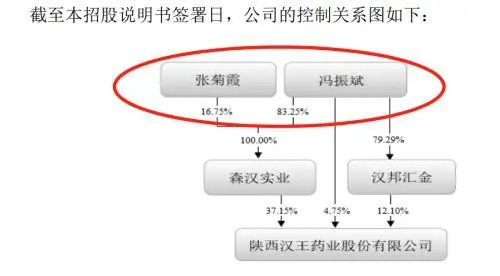

招股书显示,汉王药业由陕西汉中中药厂改制而来。目前,冯振斌、张菊霞夫妇二人共同实际控制公司54%的股份,为公司的共同实际控制人。

夫妻俩为共同实控人

实控人控股比例过高,一直是拟IPO公司常见的风险点之一,汉王药业也不例外。

连续3年大额现金分红

从公司的财务数据来看,近3年归母净利润呈逐年上升的趋势,特别是2022年同比增幅达到44%。

值得注意的是,公司在近3年连续进行大额现金分红,分别为6000万元、1.08亿元、1.08亿元,分别占到当年归母净利润的34%、60%和42%。

当然,按照实控人夫妇的持股份额,共有1.5亿元的现金分红被夫妇俩“笑纳入怀”。

研发费用少得可怜

汉王药业在招股书的自我介绍中表示:“主要从事中成药的研发、生产及销售业务”。而从研发投入的比例来看,将“研发”二字放在最前面似乎有点“主次不分”。

研发占比极低

作为一家药企,显然应该注重新产品的研发,以提高市场竞争能力并努力开拓新市场,但是汉王药业的研发费用占营收的比例却低得可怜:2022年稍好一点,占比达到1.23%,用了922万元;2020年就比较惨了,占比仅仅0.59%,只用了415万元。

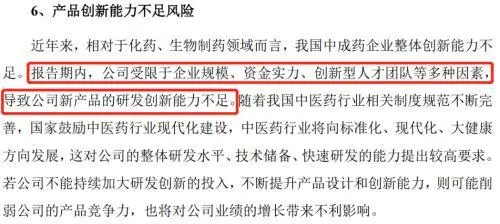

存在产品创新能力不足风险

厂家也有些尴尬地表示,受限于企业规模、资金实力、创新型人才团队等因素,导致新产品的研发创新能力不足。

钱都花在“学术推广”之上

然而,真的是因为资金实力受限而导致研发不足吗?非也。

销售费用近3亿元

招股书显示,与900万元研发费用相比,公司近年的销售费用可谓天文数字,近3年每年均接近3亿元,占营收比例近40%,是当年研发费用的30多倍。公司的资金实力还是很强的嘛。

市场开发费用占销售费用超80%

而在销售费用中,市场开发费用又占据了绝对大头,近3年占比均在83%左右。公司解释称,市场开发费用系“公司专业化学术推广模式下聘请推广服务商协助进行产品推广而支付的费用”。

这里有个新概念出现了:什么是“学术推广模式”呢?

学术推广模式是有别于传统经销模式、直销模式的另一种药企的重要销售模式。

公司解释称:“市场开发费系公司专业化学术推广模式下聘请推广服务商协助进行产品推广而支付的费用……公司需向医务工作者及患者开展推广活动介绍产品的特性以及优势,加强相关人员对公司产品的认知,增强公司产品竞争力。”

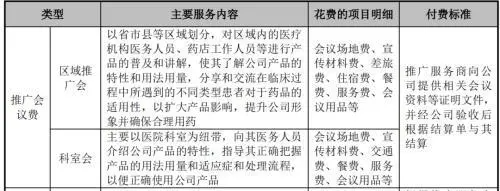

这些市场开发费用之中,又以推广会议费占8成大头,包括一系列服务性费用,主要针对医疗机构人员、药店工作人员、医院科室人员等等。

推广会议费占市场开发费用8成

嘴巴说说是一回事,但是身体最诚实则是另外一回事。

如此看来,汉王药业虽然自己强调产品研发,并且也知道研发投入低存在风险,但还是控制不住地将绝大部分资金投向与医疗机构人员打交道、搞关系之中。

所以,公司的主打产品市场占有率如此之高,究竟是因为产品技术先进、质量过硬,还是有其他不为人知的原因呢?