万创科技创业板IPO过会:超九成收入来自境外,募投欲改生产模式

导读:目标创业板的万创科技,在接受深交所上市委的审核之后,成功获得通过,距离登陆A股再近一步。那么这是怎样的一家公司?

记者|赵阳戈

目标创业板的万创科技,在接受深交所上市委的审核之后,成功获得通过,距离登陆A股再近一步。那么这是怎样的一家公司?

客户多在境外

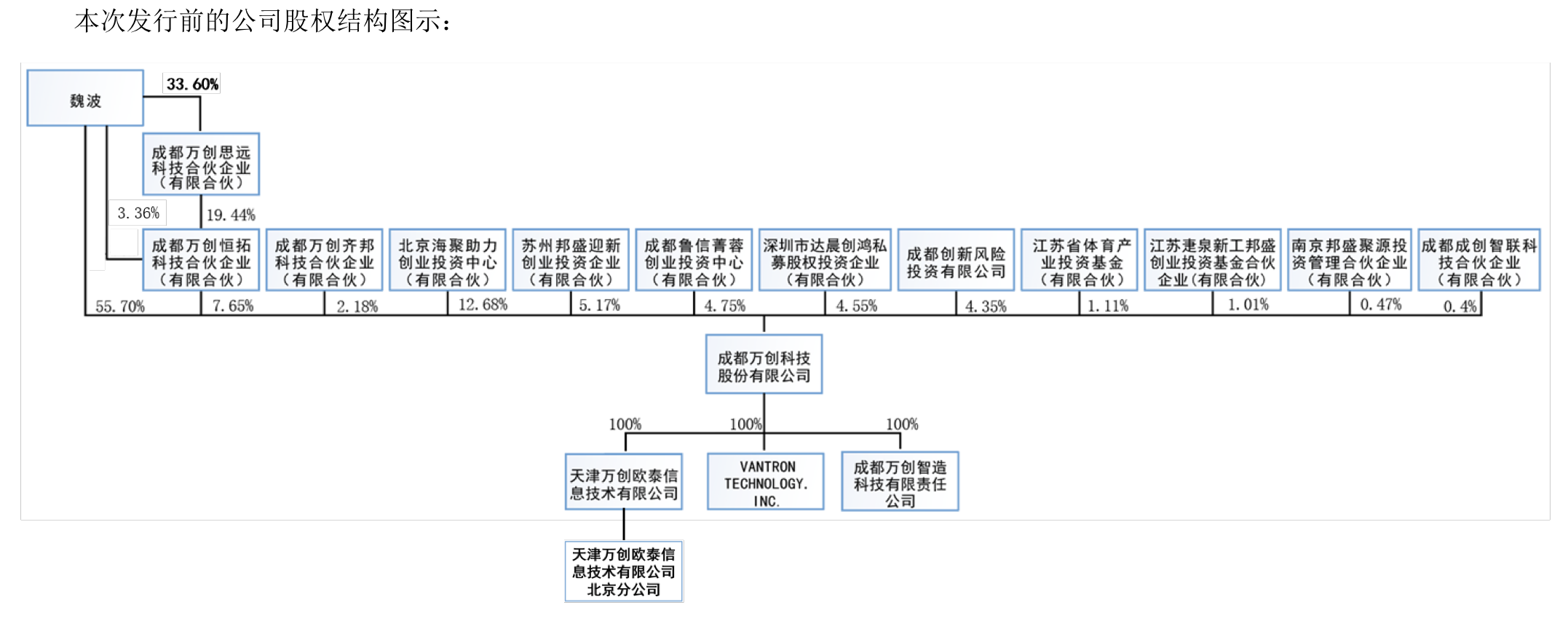

公开信息显示,万创科技2022年6月22日获得受理,保荐机构申万宏源,会计师事务系毕马威华振,律师事务所系北京市中伦律师事务所,融资额4.25亿元。

万创科技成立于2002年5月28日,起初由魏波100%持有,在一系列转让和增资后,魏波直接持股55.7%,间接持股比例0.76%,为实际控制人,最后一次增资价格为17.86元/股,公司整体估值11亿元。在其股东中,有1名国有股东,为成都创投,成都创投持有公司267.9339万股,占比4.35%。

来源:公告

万创科技是一家为客户提供物联网通信及控制类产品的高新技术企业。公司产品包括物联网网关、移动通信终端等物联网通信设备以及物联网控制设备。目前,公司客户覆盖了Arrow、Qolsys、Nautilus、Wayne、MSA、Bosch、Hydrow、霍尼韦尔等世界知名企业及上市公司。公司相关产品已在智能制造(工业互联网)、智慧楼宇、智能体育装备、智慧监狱等行业领域得到了广泛的应用。公司预计2023年营业收入1.79亿元至1.84亿元,同比下降约8.61%至11.1%;净利润3100万元至3300万元,扣非净利润2950万元至3150万元。

细心的投资者会发现,万创科技的主要客户都是海外公司。

第一大客户Arrow是美国纽交所上市公司,总部位于美国,2022年营业收入为371.24亿美元,电子元器件分销行业排名全球第一。第二大客户Nautilus是美国纽交所上市公司,总部设在温哥华、华盛顿,公司的主要业务包括设计、开发、采购和销售高质量的有氧运动和力量健身产品及相关配件供消费者使用,主要销售领域在美国和加拿大。第七大客户Wayne是美国纽交所上市公司Dover Corporation(都福集团,NYSE:DOV)的全资控股子公司,Wayne公司是一家在加油机、付款系统、零售售后服务等商业加油站领域全球领先的供应商,提供智能支付及系统解决方案。第三大客户Qolsys是美国纽交所上市公司,主要提供智慧建筑、智慧楼宇、智能安防等领域的相关产品及服务。第五大客户MSA,美国纽交所上市公司,完整的产品线覆盖个人防护设备以及监测仪表设备。Bosch、Hydrow、霍尼韦尔也同样是海外上市公司,Bosch总部位于德国;Hydrow成立于2017年,为世界知名的划船机提供商;霍尼韦尔是伦敦证券交易所上市公司,总部在美国。

根据说明书披露,报告期内,公司前五大客户收入合计占营业收入的比例分别为91.67%、91.73%及87.14%,下游客户集中度较高。这其中,Arrow的销售收入占营业收入比例分别为50.91%、37.90%以及51.24%。2022年前五客户销售金额占收入比例87.14%。

来源:公告

除此外,实际控制人魏波,也是美国国籍。

资料显示,魏波,男,1965年生,美国国籍,拥有境外永久居留权,取得由中国国家移民管理局核发的《中国外国人永久居留身份证》,博士研究生学历。1980年至1984年就读于重庆大学机械设计专业;1984年至1986年在西南交通大学担任教师;1986年至1989年就读于西南交通大学机械电子专业,获硕士学位;1990年在美国塔尔萨大学担任助理研究员;1991年至1994年于美国加州大学伯克利分校攻读计算机硬盘驱动器技术专业,获博士学位;1992年至1995年任美国劳伦斯伯克利国家实验室研究员;1995年至1996年任美国希捷公司高级研发工程师及项目经理;1996年至1998年任美国迈拓公司高级研发工程师及项目经理;1998年至2002年任美国Digital Papyrarus公司工程副总经理;2002年5月创立万创科技,现任公司董事长、总经理。

上市委现场问询的2个主要问题

根据披露的上会情况,上市委在现场问询中,对万创科技提到了两个主要问题,其中一个便是主营业务。

根据万创科技的申报材料,报告期内,公司境外销售收入穿透至终端客户后占主营业务收入比例均超过95%。万创科技第一大终端客户GTL自2017年起通过Arrow与公司开始合作,2023年第二季度起,GTL调整业务模式为直接向公司采购。报告期内,万创科技穿透后向GTL销售的收入占主营业务收入的比例分别为46.92%、36.21%、46.20%。2023年1-6月,公司对GTL的销售收入预计同比下降约50%。公司境内销售收入占比较低。

对此,上市委要求公司结合国际贸易环境、下游客户需求波动情况等,说明与GTL合作的稳定性,是否存在因其需求变动导致业绩大幅下滑的风险及相关应对措施,是否对公司持续经营能力构成重大不利影响;说明与GTL合作模式发生变动的原因及合理性,以及对公司未来经营业绩的影响;结合境内客户需求、市场发展趋势、行业竞争格局等,说明公司境内业务的拓展情况和市场前景。

根据说明书显示,GTL为美国监狱司法领域最大的私有网络通信领域服务商,在美国监狱私有网络通信行业的终端用户市场份额约50%,其2021年营业收入为8.11亿美元。 据万创科技解释,2023年以来,GTL平板电脑业务在智慧监狱领域渗透率不断提升导致其对移动通信终端产品的需求逐步从市场增量需求向存量替换需求转变。实际上2023年上半年的营业收入同比下滑,便是与GTL的收入下降有关。

除此外,这第二个问题涉及核心技术问题。

上市委称,根据发行人的申报材料,万创科技核心技术为嵌入式计算机技术及物联网通信与控制技术。报告期内,公司使用核心技术的产品收入占主营业务收入的比例分别为95.40%、97.44%、93.53%。上市委要求公司说明核心技术与行业主流技术差异,公司核心技术在主要产品中的具体运用和体现,以及公司的竞争优劣势。

生产模式即将变化

还有一点值得注意。万创科技目前采用“外协加工为主,自行生产为辅”的生产模式,其中,样品或小批量产品的组装、测试、包装等环节由公司自行完成,SMT贴片以及大批量产品的组装等环节委托外协厂商加工。

报告期内,万创科技外协加工费用分别为1114.28万元、1834.36万元及1975.27万元,占当期主营业务成本比例分别为6.44%、6.45%及7.00%。那么在外协加工生产模式下,就需外协厂商保证充足的产能,且公司需要持续有效地对产品质量进行管控。万创科技表示,如果外协厂商无法满足公司快速发展的需求,出现产能不足、生产管理水平欠佳或公司与外协厂商合作发生摩擦而不能及时切换委外加工方的情形,则可能导致产品供应的延迟或产品质量的下降,从而对公司的经营业绩产生不利影响。

来源:公告

这种局面即将改变。根据万创科技说明书,公司此次募资4.25亿元,其中的1.39亿元投入到“产品集成测试中心建设项目”。据悉该项目拟新建产品集成测试中心,购置厂房和集成测试类软、硬件设备,提高公司生产能力和生产效率,满足不断增长的市场需求。项目建设周期为2年,预计项目达产后将新增年产物联网通信及控制设备46万套。

万创科技提醒,虽然公司已经掌握了产品生产关键环节所需的技术与经验,但公司未从事过多品种、多批量同时生产的组织工作。若募投项目投产后,公司在生产人员组织、原材料供应、生产流程安排、产品质量管控等方面不能及时的调整以契合多品种、多批量生产的要求,则可能对公司短期内的生产经营产生不利影响。

另一方面,如果出现客户需求增长放缓、市场开拓滞后、物联网市场环境不利、中美贸易摩擦加剧等变化,那么新增产能的消化,也会是万创科技需要直面的重要课题。