上半年6家医械企业主动撤回IPO,卡住“第二梯队”的仍是老问题

导读:2023年过半,一批医疗器械企业发现,想通过A股创新机制上市,可能没那么简单。

文|凌馨

2023年过半,一批医疗器械企业发现,想通过A股创新机制上市,可能没那么简单。

《财经·大健康》根据公开数据整理,上半年,成功登陆A股的医械企业2家,终止IPO的有七家。

这七家医械企业在所处细分赛道打拼多年,虽非第一,也在部分产品或区域颇具竞争力。像雅睿生物就自称是“龙头之一”,爱得科技则自认处于“第二梯队”。

在医械行业,“第二梯队”原本活得还不错,有自己的市场空间、有营收、有利润,上不上市或在两可之间。只是,新冠疫情、国家集采和渐次推开的地方集采带来了变数,于是细分赛道的“大哥”们开始不断寻找新的市场机会,“第二梯队”想保住乃至争取更多生存空间,就必须更拼。

而上市条件相对宽松的A股创新板块,给了它们储备“弹药”的机会。不过,看七家终止IPO的原因,其中仅天松医疗未通过上市委员会审议,另六家均为主动撤回申请。

为何这些企业要主动撤回IPO申请?《财经·大健康》试图联系垠艺生物、爱得科技等企业问询,截至发稿未获回复。但从上述企业公布的招股书及经历的审核机构问询可以窥见,这些医械行业的“老战士”,在新兴资本市场遭遇的,似仍是自身存在的老问题。

业绩增长可持续性存疑

上半年终止IPO的七家医械企业,包括两家医学影像企业、一家医用耗材厂商、一家分子诊断及基因检测供应商,余者则是内镜、骨科、冠脉介入产品。

与2019年科创板开板后扎堆上市的新兴生物制药公司不同,这一批冲击IPO未成的医疗器械企业,多为“老战士”。成立最晚的曙光汇知康,有12年历史;成立最早的深圳安科则诞生于上世纪80年代,有中国医学影像“黄埔军校”之誉。它们之前的日子过得也算滋润。

直到“疫情红利”消退、“集采”效果显现,给部分习惯了传统市场经营方式的医械企业,未来如何保持增长打了一个问号。

最明显的雅睿生物,核心业务是可用于新冠核酸检测的聚合酶链反应核酸扩增仪(PCR仪)。疫情带动下,该公司业绩由2019年的8044.29万元直接跃升至2020年的4.4亿元,净利润也由2022.47万元升至1.9亿元。仅2022年第一季度,该公司净利润就达2.11亿元。

这样的高增长,在2023年难以延续。毕竟,雅睿生物的主要收入,几乎都来自实时荧光定量PCR仪这款单一产品。截至2022年3月,其在营收占比由2019年的99.02%提升至99.62%。

雅睿生物在招股书申报稿中承认,“在国内检测能力已经得到大幅提升的情况下,公司实时荧光定量PCR仪产品销售收入继续保持如报告期内的高增速难度较大,此外,若新冠疫情得到进一步控制、国家疫情防控政策发生调整、各地区核酸检测能力能够满足需求,都可能导致公司面临短期经营业绩下滑的风险。”

受到“疫情红利”消退影响的,还有深圳安科和飞依诺两家医学影像设备企业。它们分别主营经济型电子计算机断层扫描仪(CT)和超声设备,在经历了疫情初期的医疗机构“补短板”后,市场需求已获得集中满足,后续增长同样要打上一个问号。

没怎么享受“疫情红利”的骨科、冠脉介入等医用耗材企业,业绩承压更加显著。

曙光汇知康主营的输液器、注射针等输注类低值耗材,地方集采已在普及。2020年,在辽宁辽阳、营口两市联采中,一款2019年在辽阳市卖14元的输液器,集采报价中高于3.25元直接淘汰,最低的报价仅2.5元。

高值耗材和高值设备亦未幸免(高值设备相关内容详见《财经·大健康》《国产超声内卷加剧,“三哥”突然终止上市》《当曾经的贫困县开始采购高端医疗设备》)。

垠艺生物的药物洗脱球囊,2021 年各地开始陆续执行集采政策,当年销售均价下降31.71%,2022年上半年进一步下降 55.86%。初次降价后,相关产品收入提升91.97%,但2021年上半年收入同比下降 41.72%。也就是说,销量增长未能抵消二次降价带来的影响。

爱得科技更是在招股书中提及“带量采购”120次,并称,“公司脊柱类产品、创伤类产品等主要产品受相关地区‘带量采购’政策实施影响较大,带量采购中标的产品终端销售价格有较大幅度的下降,由此导致公司相关产品在中标地区的出厂价格和毛利率下降。”

冲击IPO的阻碍有哪些?

“疫情”或“集采”,只是业绩增长乏力的一个理由,而非决定性因素。部分医械企业自身存在的老问题,可能才是其冲击IPO的更大阻碍。

2023年2月1日,北交所发函决定对天松医疗上市申请终止审核。理由之一是:关于经销商的经营情况、商业合理性未能按要求进行充分核查并排除合理怀疑,对经销商是否存在代发行人承担成本费用的核查及论证依据不足。

销售账目不清,是医械行业被重点监管的老问题。

在深交所对垠艺生物的问询中,客户与推广服务商重叠的问题,同样被重点问及,要求其结合客户、服务商重叠的金额统计情况,说明如何区分公司收到的销售款是来源于经销商自身的真实对外销售,还是来源于公司向其支付的推广费用。

垠艺生物的上市保荐机构回复称,获取了经销商部分银行流水,核查其是否实际收到下游客户回款,终端销售真实,并对销售订单、发货信息进行了抽查;垠艺生物所付市场推广费,主要用于其支付人员薪资、业务报销等,流水真实,“不存在收取推广服务款项后用于支付销售回款形成体外货款回流的情况”。

审核机构的严谨,是对申请上市企业盈利能力及上市条件的把控。毕竟,创业板、北交所都设置了营业收入或净利润“门槛”,科创板第五套标准虽无此类要求,但对创新性和未来市场空间要求极高,前述七家医疗器械企业无一选择这一上市条件。

对“第二梯队”的考验是,就算想在条件宽松的创新板块上市,营收和利润也是硬指标,还得说服审核机构,未来业绩仍有成长空间。若在这些板块都不能成功IPO,那么,按照爱得科技的说法,“目前仅依靠自有资金积累不足以支持企业快速发展”。

因为,身处“第一梯队”的竞争对手们,早已握住了资本市场的主动权。

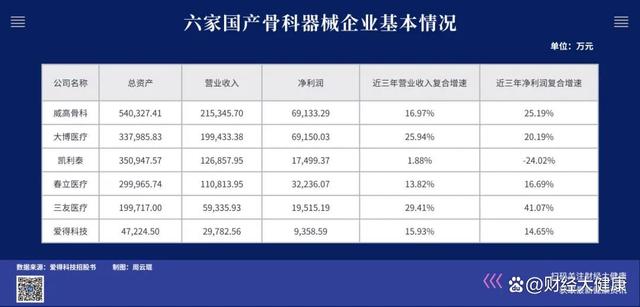

以爱得科技所处骨科赛道为例。同业企业中,凯利泰、大博医疗多年前就已在深交所上市,三友医疗、威高骨科、春立医疗也先后在2020年—2021年赶上了上交所科创板开板的那波IPO潮。

成立于2006年的爱得科技,与威高骨科、大博医疗、凯利泰、三友医疗本是同一时期起步,现在,无论市场规模还是资金储备、营利能力,它都有点落后了。

这种落后,很难完全怪罪“疫情”或“集采”,而是多年发展中累积所致。

爱得科技虽然自称部分产品受集采影响较大,但主要体现在其财务报表中,占比相对较低的创面修复、运动医学、骨科电动工具,而这三类产品对毛利率的总体贡献率不过10.64%。

爱得科技最大的产线为脊柱类产品,贡献约三分之一毛利。这一产线毛利率虽在2020年出现了2.06百分点的降幅,但在2021年和2022年一季度均有回升,2022年一季度较2019年降幅缩窄至0.61个百分点。爱得科技招股书称,这种回升,系因“毛利率略高的散件占比有所增加”。

为爱得科技贡献13.74%毛利占比、排名第二的创伤类产品,最新毛利率较2019年升了0.76个百分点。

事实上,对真正的细分赛道龙头来说,集采反而是以价换量提升市场份额的好机会。

据华西证券测算,国采实施后,威高骨科髋关节、膝关节首年采购需求量占总报送需求量8.6%,远高于其2021年市场占比3.9%;脊柱产品市占率也由8.7%提升至13.16%。“即使考虑到集采前单价的巨大差异,也可见脊柱国采报量阶段已呈现出倾向于威高骨科等国产头部品牌的趋势。”

“第二梯队”如爱得科技最大的问题是,市场占比、盈利能力包括知识产权储备,均弱于同行业头部企业。其招股书中列出了5家同行业可比公司,营收最低的三友医疗,规模将近它的两倍;净利最低的凯利泰,也比它高了86.99%。

身为“第二梯队”,爱得科技或是深圳安科、飞依诺等冲击IPO未成的医械企业,同样需要解决的问题在于,产品附加值不高、盈利能力不强。

2019年、2020年、2021年,爱得科技主营业务毛利率分别为65.13%、59.86%、61.05%,低于这三年的行业均值78.90%、79.72%、78.99%。公司毛利率最高的脊柱类产品,最新毛利率亦较行业均值低7.83个百分点。

爱得科技将与可比公司的毛利差异归结为“具体产品明细、产品结构和销售模式均存在一定的差异”,并称较早上市企业拥有较强定价权、自身经销模式分润利润等。

研发成果亦是。招股书显示,爱得科技已授权专利数74项,可比5家公司中专利数最低的,是169项。过去三年,该公司研发投入占营收比例为6.97%,低于三家已上市企业。

产品创新性不足、附加值有限,可能才是导致医疗器械“第二梯队”在同业竞争的长跑中日益落后的根本原因。要解决这一问题,必须投入大笔资金用于研发,这是他们谋求上市融资的重要原因,也是他们迄今未能成功IPO的一大理由。如何跳出这个“死循环”?期待下半年会有一些企业给出答案。