云知声:跨越“山海”大模型,再度踏上IPO征程

导读:在出门问问后,又一家AI大模型科技公司冲刺IPO。 近日,云知声智能科技股份有限公司(下称云知声)向港交所递交招股书,拟在主板挂牌上市,中金公司和海通国际担任联席保荐人。

在出门问问后,又一家AI大模型科技公司冲刺IPO。 近日,云知声智能科技股份有限公司(下称云知声)向港交所递交招股书,拟在主板挂牌上市,中金公司和海通国际担任联席保荐人。

再度上市招股,融资之路坎坷

其实,这是云知声第二次谋求IPO。成立于2012年的云知声是亚洲最早将深度神经网络算法应用于语音识别产品、且发布基于深度学习的商用云端语音识别引擎的公司之一。

自2016年起,云知声构建了面向大规模商业应用的人工智能技术体系。之后几年,云知声利用自己在交互式AI方面的专业经验,向更多垂直行业领域客户推出其首个基于BERT大语言模型UniCore及相关AI解决方案。

2020年,彼时发展态势良好的云知声开始了冲刺科创板AI语音第一股的征程,然而当时被科大讯飞数据打假,云知声以“出于战略发展考虑”为由撤回了上市申请。随后,科创板上市失败的云知声进行了一批裁员,同时继续寻求融资。

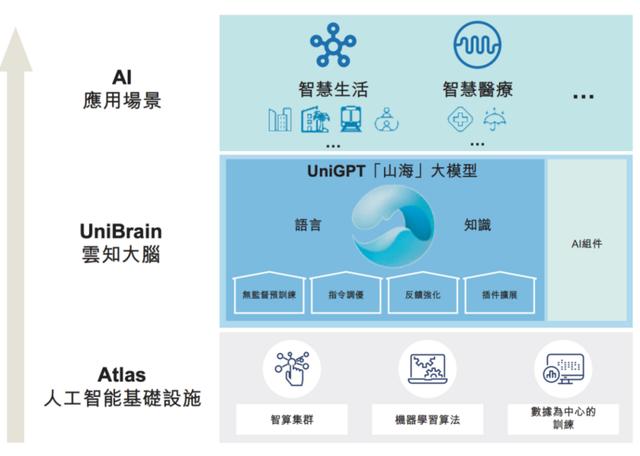

2022年,云知声开始探索生成式预训练大语言模型的创新应用。目前,云知声的关键技术平台云知大脑包括自有的山海语言大模型及各种AI组件——其中,山海大模型是云知大脑的核心,其拥有超过600亿个参数。

今年5月,凭借着山海大模型的创新应用,云知声迅速完成新一轮超过7亿元的融资。然而从云知声向港交所递交的招股书来看,公司仍然处在持续亏损、现金流紧张,且还持续进行研发投入阶段,因此再度上市成为了云知声必然的选择。

持续亏损、收账困难、现金流紧张

云知大脑技术平台为智慧生活和智慧医疗中广泛的应用场景提供了有竞争力的产品和解决方案。随着通用人工智能的火热,云知声义无反顾地投入这场大模型竞赛中,这是新的机会,也是新的挑战。

根据云知声向港交所提供的公司资料显示,2022年,云知声的解决方案服务538名客户。截至2022年12月31日,云知声的解决方案已应用于医疗、家居、商业空间、酒店、交通等行业。

Atlas人工智能基础设施、云知大脑及云知声AI解决方案的应用场景 来源:云知声招股书

据弗若斯特沙利文资料显示,按2022年收入计算,云知声是中国第四大AI解决方案提供商、且在年度收入超过5亿元的企业中增长最快。

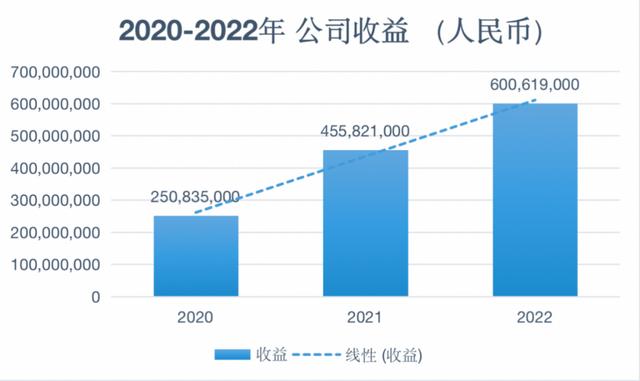

1、营收方面:收益逐年上升,但仍面临亏损。

根据云知声提交资料可知,云知声近三年的营收数据中,公司收益是逐年上升的。2020年为2.51亿元,2021年为4.56亿元,2022年为6.01亿元。

2020-2022年云知声收益统计 来源:数据猿自制

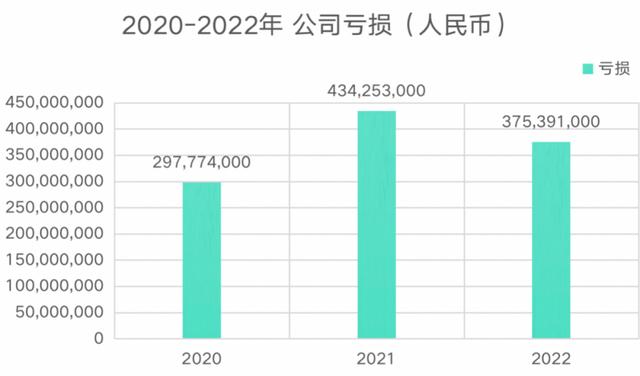

然而,尽管收益逐年上升呈稳步增长趋势,但近三年都仍然处在亏损状态。2020年亏损2.98亿元、2021年亏损4.34亿元、2022年亏损3.75亿元。三年合计共亏损超11亿元。

2020-2022年云知声亏损统计 来源:数据猿自制

2、与AI企业横向对比 以商汤、云从为例

商汤科技、云从科技、云知声的营收数据表 来源:数据猿自制

与商汤科技和云从科技等AI企业横向对比来看,云知声6.01亿元的营收金额远低于商汤科技的38.09亿元,但高于云从科技的5.26亿元营收;毛利率对比,云知声39.94%的毛利率也略高于云从科技34.06%的毛利率。在三家同样都是负的净利润和净利率方面,云知声的净利率为-62.5%,相对优于商汤的-159.98%和云从的-174.08%。然而以上数据表现其实也有商汤科技、云从科技已成功上市融资,资金方面压力较小,研发投入更高的原因。

3、To B业务回款周期长、收款难

按收入计,云知声在中国智慧生活及智慧医院行业均排名第三。旗下产品和解决方案的广泛商业应用为其提供了充足的用户反馈,进而支持山海大模型的持续迭代以成为云知大脑的核心。但尽管在中国智慧生活及智慧医疗行业同排名第三,其中智慧生活方面的业务规模和增长速度远高于智慧医疗。

同时,它的智能解决方案现在主要是to B端,不像科大讯飞、OpenAI这种直接to C的产品。根据云知声目前发展规划来说,它在物联网和医疗方面采取的商业模式基本都是向B端提供服务并收费,未来也将往更多的垂直行业去拓展。

然而,像这样TO B的业务,尽管利润空间大、单笔营收高,但还是会存在一些问题,比如:强关系驱动、利益链条较为复杂,特别是回款周期长。据了解,过去三年,云知声的前五大客户贡献的收入占比,分别为40.1%、34.4%、30.8%。其中单一大客户,为云知声的贡献的收入占比为20.6%、21.6%、13.1%。

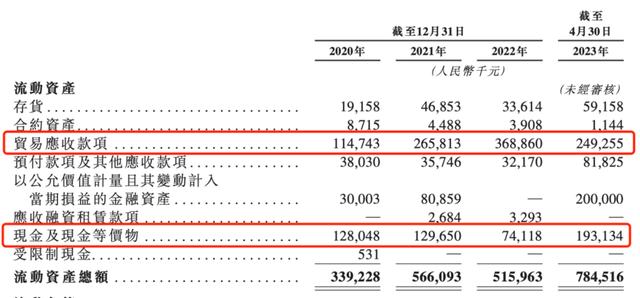

一方面客户过于集中,有可能影响自身可持续发展能力另一方面,回款难的问题也凸显。据云知声招股书披露,过去三年,应收账款从2020年的1.15亿元,增加至2021年的2.66亿元,再到2022年的3.69亿元。

上面看到,2022年云知声的总营收为6.01亿元,而目前的数据表现来看,2022年的6.01亿营收之中,超过一半都是应收款。通过简单的计算,我们发现2020-2022这三年,云知声的应收账款占总收入的比例分别为43.9%、58.3%、61.4%。应收账款占收入比逐年提高,2022年甚至超过60%。大部分收入无法以现金形式确认,这导致云知声经营现金流常年为负。2020年至2022年,云知声经营现金流净额分别为-1.63亿、-2.67亿、-1.66亿。

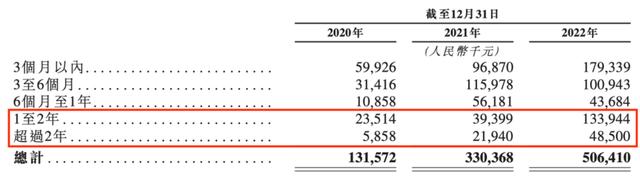

云知声的贸易应收款项 来源:云知声招股书

云知声给客户的信贷回款期是六个月,但过去两年间,许多笔应收款都被延期。根据招股书数据显示,云知声的应收账款周转天数从2020-2022年分别为179天、185天、254天。以上均超过其划定的180天安全线。去年,云知声有1.82亿元的应收款账期超过1年。

这样继续下去可以推测,云知声有些账款可能会面临收不回来的情况。这可能也是为什么云知声的收入看起来还不错,现金流却很紧张的原因。

云知大脑的核心——山海大模型,潜力待释放

山海大模型是云知大脑的核心。经过海量文本比代码估计训练,便拥有超过600亿的参数,具有强大的通用能力。云知声表示,山海大模型具备语言生成、语义理解、知识问答、逻辑推理、数学计算和代码生成等能力,并将打造MaaS(模型即应用)解决方案,通过插件扩展、行业增强和定制等方式落地物联、医疗等垂直行业。云知声强调:我们的大模型年内将比肩ChatGPT,并在医疗、物联、教育等多个垂直领域能力超越GPT-4,最终实现AGI(通用人工智能)。

在云知声山海大模型发布会上,云知声对山海大模型的性能进行了讲解。在通用性方面,山海大模型在自然语言、通用知识、推理及快速学习方面拥有强大的能力,并可处理行业复杂的应用场景,提升商业化效率。在适应性方面,云知声可以将山海大模型与客户的自有知识库、实时信息及现成的API集成,以优化其在高度专业化应用场景中的性能。在高效性方面,山海大模型的AI解决方案具备固有的高度适应性,能够处理多个行业的主流需求。在拓展AI解决方案的应用范围时,毋须根据特定业务逻辑进行模型复制及流程再开发,大大减少所需的人力投入。

基于云知大脑,云知声表示能够提供易于部署的AI产品及解决方案,该等产品和解决方案基于云知声不断增强的MaaS能力,能够针对客户进行微调,有助于提高客户企业的运营效率及生产力。

智慧生活领域,云知声为智慧住宅、商业空间、酒店及交通等智慧生活场景提供多样化的AI产品及解决方案。在AI解决方案的赋能下,企业可以为客户提供沉浸式智能产品及服务,提高运营效率和服务质量,降低管理成本。

据云知声招股书显示,2022年度,云知声的智慧生活解决方案已为373名客户提供支持﹙包括中国前三大保险集团之一,深圳地铁20号线及厦门软件园﹚。云知声称能够通过MaaS向开发者和企业按需提供AI大语言模型。主要产品包括基于公有云的AI能力API、定制化私有AI技术服务平台及AI模型嵌入式芯片和物联网硬件模块。于2022年度,云知声AI能力的外部用户月调用量峰值为9.158亿。2022年,云知声表示已向开发者和客户销售12.8百万颗AI芯片。

在智慧医疗领域,云知声强调自己能够提供AI赋能医疗解决方案,如病历语音输入、病历质控、单一疾病质控及医疗保险支付管理。利用AI解决方案帮助医务人员提高效率,规范医疗服务流程和决策,从而减少医疗失误,提高医疗服务质量并保障患者权益。2022年度,云知声已向165名客户提供解决方案。

云知声创始人、CEO黄伟表示,山海大模型发布是云知声AGI技术架构升级的重要里程碑,云知声将以山海大模型为基础,打造MaaS 模式的AI 2.0解决方案,在通用能力基础上,增强物联、医疗等行业能力,为客户提供更智能、更灵活的解决方案,打开更大的 AI 技术产业化商业空间。

在大模型开启的AGI浪潮下,这是云知声向资本市场讲的新故事,也使其在AI时代的野心一览无余。但仅推出一款山海大模型并不够,关键是还要推动山海大模型的应用落地,找到能够发挥其价值的场景,不然此前AI的落地瓶颈在大模型时代将仍然是个难题。

目前,国内AI行业无论是大厂还是独角兽公司都在抢时间、拼落地。云知声如何在智慧生活和智能医疗上做深做透场景,并拓展更多不同领域是它该去思考的问题。同时,大模型的迭代升级需要高额投入,这对营收规模较低、现金流紧张的云知声来说,无疑也是持续的挑战。通用人工智能是诱人的果实,也是充满荆棘的道路。对于包括云知声在内的很多公司来说,在看到AGI的曙光之前,更重要的是如何保证活下去。