乐普医疗子公司IPO,“分拆王”蒲忠杰连拆4家公司、身家175亿

导读:“分拆王”蒲忠杰的IPO“游戏”。

作者 | 章也

最近,医疗行业反腐力度持续加大,一个月内,A股两大药企相继被查。

先有7月初,卫宁健康(300253.SZ)公告,公司实控人、董事长周炜因涉嫌行贿罪被立案调查及实施留置;后有7月末,赛伦生物(688163.SH)公告,公司实控人之一、董事长、法定代表人范志和因涉嫌职务犯罪被实施留置并立案调查。

就在这场医疗反腐大潮中,有“心血管第一股”之称的乐普医疗(300003. SZ),开启了拆分第4家子公司秉琨医疗IPO的计划。

7月31日,证监会官网显示,乐普医疗控股子公司,常州秉琨医疗科技股份有限公司(以下简称:秉琨医疗)上市辅导备案登记获受理,辅导机构为中信证券,派出机构为江苏证监局。

市场早有消息流出。7月23日晚,乐普医疗发布公告,拟将秉琨医疗分拆至深交所创业板上市。

此前,乐普医疗已经成功拆分乐普生物(2157.HK)和心泰医疗(2291.HK)在港股上市,还曾推动乐普诊断在科创板IPO,后因同业竞争等问题而终止。

“多生孩子多条路”,乐普医疗频繁分拆子公司的背后,投资者获益未知,但创始人蒲忠杰等大股东的身家,却水涨船高。《2023胡润全球富豪榜》显示,蒲忠杰、张月娥夫妇以175亿元财富位列榜单之中。

如若本次分拆上市成功,蒲忠杰夫妇的身家亦可再上一层楼。

收购回的“养子”?

靠生产医疗器械起家的乐普医疗,成立于1999年。业务涵盖医疗器械、药品、医疗服务及健康管理三个板块。其中,医疗器械业务包括心血管植介入、体外诊断和外科麻醉三个细分业务。

本次分拆的秉琨医疗,主要聚焦于外科麻醉医疗器械的研发、生产及销售。

针对分拆原因,乐普医疗表示,秉琨医疗业务独立性较高,显著区分于公司及旗下其他业务。“本次分拆有利于公司进一步将资源集中于心血管领域业务,且不会对公司其他业务板块的持续经营构成实质性影响。”

公开资料显示,秉琨医疗的核心业务主要涉及吻合器与超声刀两大品类,是微创外科手术中使用的主流医疗器械。

吻合器在微创外科手术的使用中非常普遍,可以替代手工切除与缝合。

根据研究机构“弗若斯特沙利文”分析,2022年中国吻合器市场规模达到86.3亿元,2017年至2022年复合增长率为12.5%。并预计,到2025年中国吻合器市场规模将增长至108.9亿元。

百亿市场的大蛋糕,谁人能不“眼红”?

乐普医疗早早布局这一领域,收购秉琨医疗,就是其布局的棋子。

2015年8月,乐普医疗公告称,公司拟使用6.77亿元投资宁波秉琨投资控股有限公司(秉琨医疗曾用名)63.05%的股权,实现控股。

根据当时公告,2014年和2015年1月至7月,秉琨医疗的收入分别为1.18亿元、1.01亿元,净利润分别为3263.72万元、4453.96万元。

“溢价”收购秉琨医疗,说明乐普医疗看好其主营的吻合器领域。

2018年10月,乐普医疗花费4.2亿元,进一步收购秉琨医疗少数股东持有的35%股权。收购完成后,乐普医疗控制了秉琨医疗98.05%的股权。

秉坤医疗也不负乐普医疗对其的期待。近几年营收几乎较2014年的营收,翻了三倍有余。

2020年至2022年,秉琨医疗分别实现营收4.09亿元、4.22亿元和5.34亿元,分别实现归母净利润9595.26万元、8943.3万元和1.14亿元。

与自身相比,秉琨医疗实现了营收与净利的快速增长。但从整体财务数据来看,其对乐普医疗的影响占比非常低。

根据财报数据可知,2020年至2022年,秉琨医疗的归母净利润仅占乐普医疗的5%左右。

“分拆业务或子公司上市,有利于推动旗下公司单独融资,进一步获得发展资金。而由于不同业务的估值不同,只有分拆才助推估值最大化。”香颂资本董事沈萌接受《华夏时报》记者采访分析认为,分拆可反哺母公司的市场价值,扩大继续孵化的能力。

利润空间受到挤压,分拆上市“补血”?

近两年频繁分拆子公司上市,与乐普医疗所处的行业不无关系。

医保集采的常态化,特别是对乐普医疗主营的心脏介入等高值耗材,严重挤压其利润空间,导致上市公司的盈利能力大幅下降。

作为国内高值耗材行业的老大哥,乐普医疗受集采影响不小。在2018年集采枪声打响后,其业绩增速陡然放缓。

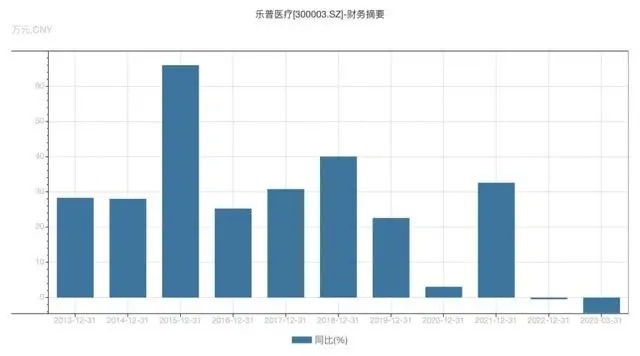

Wind数据显示,乐普医疗在集采前,营业收入保持着平均每年约30%的增幅。2019年增幅放缓,增速为22.64%,2020年增速则陡降至3.12%。

乐普医疗营收增速,图源:Wind

集采价降幅超九成的“威力”,在乐普医疗的营收增速上得以显现。靠着疫情期间出口业务以及介入创新产品组合的营收暴增,乐普医疗在2021年才交出一份还算不错的答卷。

乐普医疗也意识到了集采对公司的影响。而通过资本运作使子公司单独上市,则意味着更多的融资与现金流。

常年关注器械领域投资的颐道资本管理合伙人赵一珍接受“E药经理人”采访时表示,“一般来说,子公司单独上市的估值比在母公司融资估值能提高3-5倍,分拆成熟业务再次上市融资,可以实现市值和财富双增长。”

这无疑加强了乐普医疗、微创医疗等公司分拆子公司上市的动力。

2022年2月,乐普医疗旗下主营创新药的乐普生物登陆港交所;同年11月,乐普医疗旗下主营结构性心脏病创新产品的心泰医疗也在港交所上市。

值得注意的是,乐普生物与心泰医疗的业务线或公司,与秉琨医疗一样都是并购而来。

乐普生物于2018年收购泰州翰中及泰州奧科的控股权取得PD-1及PD-L1管线产品;心泰医疗前身则为上海形状记忆合金材料有限公司,主要产品为心脏封堵器,乐普医疗将瓣膜相关在研产品转入该公司,通过整合包装使其成为全资子公司上市。

除了上述两家成功上市的公司外,乐普医疗在2021年还推动了旗下从事体外诊断业务的子公司乐普诊断在科创板上市,但因同业竞争问题,该IPO最终终止。

据统计,自2009年上市以来,乐普医疗先后完成了超30起并购,交易总作价超过60亿元。

或如乐普医疗对外回应所言,分拆后不仅有助于提升独立上市企业未来的整体盈利水平,公司按权益也将享有更大的利润增长空间。

巨额商誉需警惕

借力资本市场,乐普医疗快速壮大。但另一方面,频繁并购也带来了商誉高企的隐忧。

截至2023年3月底,乐普医疗的商誉规模达到了33.32亿元。一旦收购标的业绩不达标,巨额商誉将面临减值风险。

此次拟分拆上市的秉琨医疗,商誉便不低。

公开数据显示,2015年乐普医疗以6.77亿元收购秉琨医疗63.05%股份之时,其中商誉为5.33亿元,可辨认净资产只有1.44亿元。

这仅是高商誉来由的一个切面。频繁并购之下,公司账面上的商誉值持续增长。2020年至2022年,乐普医疗的商誉分别达到27.72亿元、32.73亿元、33.31亿元。

除此之外,乐普医疗频繁拆分子公司IPO背后,也引来外界关于“圈钱”“母公司空心化”等质疑。

乐普医疗先在市场上进行募资收购,之后将收购来的子公司分拆上市,通过IPO再次募资。创始人蒲忠杰夫妇在短短几年内,身家迅速累积,也带动了亲友、股东乃至员工“致富”。

比如,乐普生物成立于2018年,注册资本10亿元,于2020年下半年和海通证券签署上市辅导协议。中间的2019年底,蒲忠杰之女蒲钰、蒲忠杰大学好友苏荣誉突击入股,分别获得9%、10%的股权。同期,乐普生物还拿出5%的股权建立员工激励平台上海纯瑞。此后不到半年,乐普生物进行A轮融资,估值从10亿元大幅提升至40亿元。

除此之外,还有苏州民营资本投资控股有限公司(以下简称“苏州民营资本”)及其参股的公司入局。爱企查数据显示,苏州民营资本的董事长林向红,担任乐普生物的董事。

心泰医疗IPO前的机构股东中,维梧资本第九期基金(Vivo Capital Fund IX)持股4.79%,红杉资本通过Capital China Growth持股1.92%,上海生物医药持股0.97%,鼎晖资本持股0.96%。员工持股平台宁波嘉度、宁波嘉呈分别持股2.82%、1.73%。

值得注意的是,心泰医疗上市前夕,曾进行巨额分红。《招股书》显示,心泰医疗在2021年1月向乐普医疗支付股息3.2亿元。可2018年至2020年,心泰医疗净利润累计数仅为1.7亿元。掏空子公司钱包再上市融资,也引来投资者对其股东乐普医疗“不够厚道”的质疑。

乐普医疗公告显示,其直接持有秉琨医疗 91.26%的股权,为秉琨医疗的控股股东。除此之外,秉琨医疗的股东中,太平产投持股2.11%,维梧产投持股3.16%,宁波朗汇持股1.33%,宁波朗信持股1.3%,自然人白雪峰持股0.86%。其中,宁波朗汇、宁波朗信为员工持股平台。秉琨医疗一旦上市成功,相关公司、机构、自然人亦将从中获益。

有鉴于心泰医疗上市前曾进行巨额分红,秉琨医疗是否也会出现相似的情况,也成为不少投资人关注的一大重点。

对此,乐普医疗表示,秉琨医疗上市后,其管理团队将根据市场实际情况制定发展战略。“乐普医疗实控人近三年未有减持行为,也不存在质押套现行为。”

Wind数据显示,乐普医疗实控人蒲忠杰的个人质押比例超过70%。其在上市公司乐普医疗的股权质押率处于高位。

如今,又一家子公司分拆推动上市,不管对于实控人与其持股的亲友,还是机构投资者,或者获得激励的员工来说,可能又是一场资本盛筵的开启。

图源:Wind