2023年IPO被否:龙辰科技两度折戟北交所,关联交易合理性遭质疑

导读:6月20日,湖北龙辰科技股份有限公司(以下简称“龙辰科技”)于北交所IPO二次上会未能通过,成为今年以来北交所第二家上会被否、A股第十家上会被否的IPO企业。

作者|雷映

6月20日,湖北龙辰科技股份有限公司(以下简称“龙辰科技”)于北交所IPO二次上会未能通过,成为今年以来北交所第二家上会被否、A股第十家上会被否的IPO企业。

招股书(2023年6月13日发布的上会稿,下同)显示,龙辰科技主营业务为薄膜电容器相关BOPP(Biaxially Oriented Polypropylene,即双向拉伸聚丙烯薄膜)薄膜材料的研发、生产和销售,主营产品为基膜、金属化膜两大类,是国内较早进入薄膜电容器用BOPP薄膜材料制造行业的公司之一。

报告期(2020—2022年)内,龙辰科技先后被认定为国家级专精特新“小巨人”企业、湖北省支柱产业细分领域隐形冠军培育企业、湖北省信息化和工业化融合试点示范企业等。

然而,纵使报告期内业绩高增长、被当地政府重点培育且入选国家级专精特新“小巨人”名单,龙辰科技却在两次上会后最终未能顺利拿到北交所IPO的“门票”。

综合该公司在问询审核、上会审议过程中的相关情况可以看出,上市委重点关注了龙辰科技与自然人全永剑及其关联公司之间的关联方认定、关联交易的商业合理性问题,并最终认为该公司不符合公开发行股票并上市的条件和信息披露要求。

另外,今年上半年,北交所总计两家IPO企业上会被否,除龙辰科技外,另一家为浙江天松医疗器械股份有限公司,该公司的经销模式及境外销售真实性、毛利率水平较高的合理性、技术水平及产品竞争力、公司治理有效性、募投项目的必要性及合理性等问题被重点问询。

不难发现,北交所自成立至今,在高质量扩容和降低企业上市成本方面做出了一定成果,但亦如北交所总经理隋强的公开强调,“高质量扩容”本质上指的是让“优质创新型”中小企业更好更快对接北交所上市。可见,北交所亦对IPO企业的“创新型”和“优质型”作出相关要求。

低价收购子公司,半年不到再高价回售30%股权

招股书显示,2019—2022年,龙辰科技分别实现营业收入1.04亿元、1.09亿元、2.52亿元、3.44亿元,分别实现净利润-679.70万元、267.68万元、4573.87万元、7466.34万元。

时代商学院发现,2020—2022年该公司的营收年复合增速达49%,净利润更是从2019年亏损近700万元一路攀升至2022年盈利7466.34万元。

在此过程中,作为龙辰科技旗下盈利规模最大的子公司,江苏中立方实业有限公司(以下简称“中立方”)或功不可没。招股书显示,2022年,中立方经过审计的净利润为2813.41万元,占龙辰科技当期净利润的比例为37.68%。

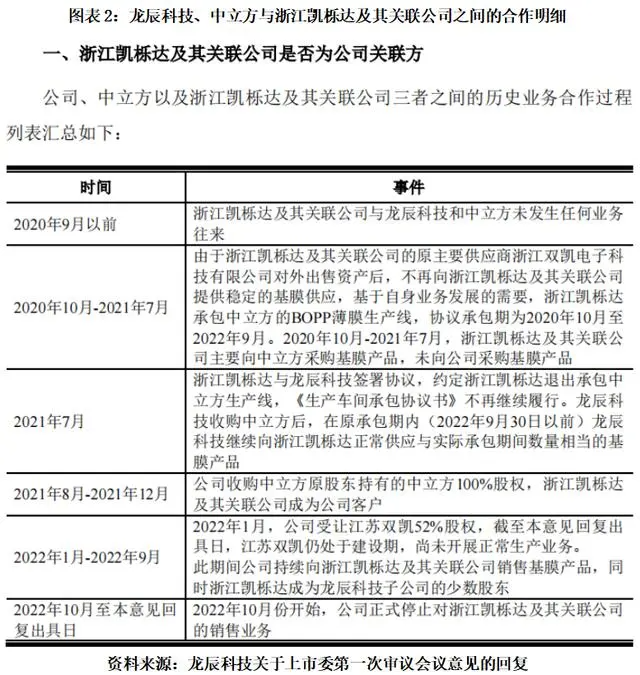

招股书及第一轮问询函回复文件显示,2011年5月,陈银平等原创始股东发起设立中立方,初始注册资本为1.32亿元。同年6月,中立方与德国布鲁克纳机械有限公司签订合同订购一条BOPP薄膜生产线,并于2014年年中实现正式投产。因业务发展不及预期,该产线投产后即处于亏损状态,随后基本处于停产状态。

2020年,浙江凯栎达电子有限公司(以下简称“浙江凯栎达”)因自身业务发展需要,拟承包中立方的BOPP薄膜生产线。陈银平等原创始股东与浙江凯栎达于2020年8月签订承包协议书,承包期为2020年10月1日至2022年9月30日,承包费用为500万元/年,生产的BOPP薄膜主要通过浙江凯栎达及其关联公司大连凯立达电子有限公司(以下简称“大连凯立达”)销售给下游客户。

2021年,龙辰科技与陈银平等中立方原创始股东协商,拟收购中立方100%股权。根据龙辰科技聘请的第三方会计师事务所和资产评估公司对中立方以2021年6月30日为基准日进行的净资产审计和评估,中立方当时的账目净资产为791.54万元,中立方股东全部权益的评估价值为2482.74万元,增值率为213.91%。经双方协商,其中价值1419.71万元的应收账款和存货等资产不纳入此次收购范围。

因此,基于以上评估价值,2021年7月,双方最终确认龙辰科技以1000万元收购中立方100%股权并完成交易。由于该笔收购达成,原中立方与浙江凯栎达的承包协议随即终止。

在收购中立方前,龙辰科技自身的客户类型均为生产商客户,考虑到浙江凯栎达及其关联公司下游客户需求量较大且相对稳定,因此收购中立方后,龙辰科技保留了与浙江凯栎达、大连凯立达的合作,中立方作为独立生产方对其供货。浙江凯栎达及大连凯立达由此成为龙辰科技唯一的贸易商客户,并成为龙辰科技2021年、2022年第一大客户。

值得注意的是,该笔收购完成后,龙辰科技对中立方增资3000万元,而招股书显示,2022年3月,龙辰科技又与中立方原第一大股东陈银平签署了《股权转让协议》,将其持有的中立方30%股权以1200万元的价格转让给陈银平。两笔收购相隔不到半年。

对此,上市委在审核问询函中要求龙辰科技说明其收购中立方的背景、收购价格的确定依据、低价收购是否具有公允性、与受让方之间是否存在关联关系及其他利益安排;收购中立方100%股权后短时间内又向原股东陈银平转让30%股权的原因及合理性、前后两次股权转让价格存在较大差异的原因。

龙辰科技表示,该笔收购转让价格以评估价值为基础协商确认,具备合理性。原股东陈银平随着中立方被收购后不断发展,产生了重新入股的想法,该公司认为陈银平对中立方的基本情况较为熟悉,且具备一定的人脉关系、客户资源,符合作为子公司战略合作者的条件,因此决议将中立方30%的股权转让给陈平,转让价格以4000万元作为中立方的整体价格。

对于原承包合作方浙江凯栎达、江苏凯立达在中立方被收购后成为龙辰科技唯一的贸易商客户及第一大客户这一情况,上市委要求龙辰科技说明其贸易商客户仅有浙江凯栎达及其关联公司的原因及合理性;浙江凯栎达成立后即成为龙辰科技第一大客户的合理性;浙江凯栎达及其关联公司既通过承包BOPP生产线生产相关产品进行销售,又作为贸易商采购龙辰科技产品进行销售的原因。

问询函回复文件显示,浙江凯栎达成立于2020年6月,与大连凯立达一起均属于全永剑、李红莲夫妻二人名下100%控股的企业,另一关联公司浙江铉凯电子科技有限公司则为全永剑、李红莲夫妻二人控股67%的企业。

根据浙江凯栎达与中立方签署的《生产车间承包协议书》,双方在租赁期间均可提前终止协议,但应赔偿对方三个月承包费。因此,在全永剑夫妇不同意终止承包的情况下,仅能获得三个月承包费(125万元),无法改变终止承包的结果,同时还面临丧失货源的风险。在电容薄膜市场需求总体供不应求的背景下,全永剑夫妇与龙辰科技及中立方等基膜生产商保持友好合作关系,能够降低未来可能存在的产品供应紧张风险,符合其长远利益。

值得注意的是,在中立方被收购后,浙江凯栎达、大连凯立达除从事少量聚丙烯树脂贸易业务及租赁业务外,专门销售龙辰科技生产的基膜产品。招股书显示,2021—2022年,龙辰科技对浙江凯栎达及其关联公司的销售收入分别达3241.28万元、6635.84万元,占龙辰科技当期营业收入的比例分别为12.85%、19.30%。

0元受让关联方52%股权,关联方认定合理性被质疑

从上述事实中不难发现,龙辰科技通过低价收购中立方,不仅获得了一条可以稳定生产的BOPP产线,同时也获得了浙江凯栎达、大连凯立达稳定的销售订单,可谓“一举两得”。

不过,浙江凯栎达实控人全永剑与龙辰科技的相关交易并未就此结束。

问询函回复文件显示,全永剑基于自行购买设备进行BOPP薄膜生产的意愿,于2021年7月成立江苏双凯电子有限公司(以下简称“江苏双凯”),并向法国玛尚公司订购了一条BOPP生产线,合同价款848万欧元。因BOPP薄膜生产线及配套厂房建设投资额较高,全永剑夫妻单方面投资存在一定压力,故寻求投资者进行合作。

2022年1月,龙辰科技受让浙江凯栎达持有的江苏双凯52%的股权,考虑到江苏双凯的股权并未实缴且未实际开展业务,上述股权转让的交易价格为0元。截至招股书披露日,江苏双凯尚未开始生产。

龙辰科技表示,江苏双凯的股权收购完成后,其将逐步通过江苏双凯直接销售给浙江凯栎达及其关联公司的下游客户。由此,2022年10月开始,龙辰科技正式停止对浙江凯栎达及其关联公司的销售,相关业务逐步由江苏双凯承接。招股书显示,2022年,江苏双凯实现营业收入1173.34万元,实现净利润-359.27万元。

值得注意的是,浙江凯栎达作为龙辰科技旗下子公司的少数股东,同时又是龙辰科技子公司中立方被收购并表前的承租方,在问询函、第一次上会前的上会版招股书中,均未被列为龙辰科技的关联方。

对此,龙辰科技在问询函回复文件中表示,江苏双凯2022年营业收入与净利润占其合并口径数据的比例均低于5%,对该公司的经营业绩影响较小,不构成其重要子公司,因此并未将浙江凯栎达认定为关联方。

不过,上市委对此似乎并未完全认同。第一次审核会议现场,上市委要求龙辰科技说明其与全永剑之间交易的合理性、江苏双凯“对公司经营业绩影响较小,亦不构成公司的重要子公司”的具体判断依据、全永剑夫妇在作出转让或承诺后如何获得更高收益、全永剑夫妇让渡江苏双凯的控制权并将全部客户资源转入江苏双凯的背景及商业合理性。

上市委还要求龙辰科技根据实质重于形式的原则进一步论证“浙江凯栎达不属于与该公司存在特殊关系,可能造成该公司对其利益倾斜的法人或者其他组织”的判断依据及合理性、浙江凯栎达与龙辰科技是否存在关联关系。

对此,龙辰科技在第一次审议会议落实函的回复中表示,2021年5月,全永剑侧面知悉中立方原股东与龙辰科技已就收购事宜进行洽谈、尽调,由于中立方原股东要求必须以承债式方式收购全部股权,全永剑考虑中立方的负债高达一亿元左右且部分借款即将到期,短期内资金需求量大,综合自身资金情况,不具备收购中立方100%股权的条件。

因此,全永剑未能与中立方原股东就收购事项达成一致。随即,全永剑成立江苏双凯,并与法国玛尚公司接洽商议订购产线事项。

然而,江苏双凯建设预计需要的投资额约为1.5亿元,全永剑单方面投资存在较大资金压力,2021年度浙江凯栎达已对江苏双凯投资约1800万元用于支付设备采购款、项目保证金等。

但根据设备采购合同约定,江苏双凯需于2022年1月支付进口设备开立信用证的保证金约1300万元,全永剑在需要尽快确定合作伙伴的情形下,同意龙辰科技取得江苏双凯的控制权,并承诺在原承包期结束后其下游客户逐步由江苏双凯承接。江苏双凯承接客户后,浙江凯栎达、大连凯立达不再从事电容薄膜贸易业务。

与此同时,双方协商确定在江苏双凯正式投产之前仅作为销售平台,采取平进平出的方式销售基膜,维护下游客户。未来,江苏双凯投产后,全永剑通过分红的方式可以持续获得高于作为贸易商的收益。

经测算,江苏双凯产线完全达产后,预计年销售收入为1.39亿元,预计年实现毛利为5568万元,净利润为2401.20万元。浙江凯栎达可以按照48%的持股比例享有净利润1152.58万元,明显高于其从事贸易业务产生的利润(2022年度,浙江凯栎达和大连凯立达的净利润合计为280.57万元)。

2023年6月13日,龙辰科技发布第二次审议会议上会版的招股书,表示基于谨慎性原则,将全永剑及李红莲控制的浙江凯栎达、大连凯立达及浙江铉凯参照关联方披露。

但上述解释并未彻底打消上市委对相关交易合理性的持续关注。2023年6月20日,龙辰科技二次审议会议现场,上市委要求龙辰科技说明江苏双凯是否有能力承接浙江凯栎达及其关联公司的原有客户,目前的客户承接进展、江苏双凯不属于龙辰科技重要子公司的合理性,以及全永剑在江苏双凯持股可获得年分红金额的测算过程和依据、前述测算金额是否准确客观。

最终,2023年6月29日,北交所发布了《关于终止对湖北龙辰科技股份有限公司公开发行股票并在北京证券交易所上市审核的决定》(北证发[2023]28号)。

北交所在该文件中表示,上市审核中心在审核问询中重点关注了龙辰科技与全永剑相关交易的商业合理性等问题,并认为龙辰科技不符合公开发行股票并上市条件和信息披露要求,因此对该公司公开发行股票并在北交所上市申请予以终止审核。

【参考文献】

1. 《湖北龙辰科技股份有限公司招股说明书(上会稿)》.北交所官网

2. 《关于湖北龙辰科技股份有限公司公开发行股票并在北交所上市申报文件的审核问询函的回复》.北交所官网

3. 《关于湖北龙辰科技股份有限公司上市委员会审议会议意见的回复》.北交所官网

4. 《北京证券交易所上市委员会2023年第19次审议会议结果公告》.北交所官网

5. 《北京证券交易所上市委员会2023年第22次审议会议结果公告》.北交所官网

6. 《关于终止对湖北龙辰科技股份有限公司公开发行股票并在北京证券交易所上市审核的决定》.北交所官网