上市融资就为买楼?中奥通宇,IPO疑点重重

导读:见多了公司上市融资想新建项目、扩大生产销售、补充流动资金的。但是你见过一家公司上市募资,却想拿1/3的钱直接买楼的吗?中奥通宇(全称:北京中奥通宇科技股份有限公司)就是这样的选手。

作者/星空下的番茄

见多了公司上市融资想新建项目、扩大生产销售、补充流动资金的。但是你见过一家公司上市募资,却想拿1/3的钱直接买楼的吗?中奥通宇(全称:北京中奥通宇科技股份有限公司)就是这样的选手。

此次上市,中奥通宇计划募资3.34亿元,却想拿1.02亿元在北京亦庄经济开发区买楼。中奥通宇到底是一家怎样神奇的公司?

据悉公司主营业务是为各类积分兑换平台或信用卡商城提供商品,客户主要为银行、航空、保险、快消等行业的企业客户。

2020年-2022年期间,中奥通宇实现的营业收入分别为5.5亿元、6.08亿元、6.64亿元,扣非净利润分别为0.66亿元、0.59亿元和0.70亿元。

乍一看,公司营收稳步增长,利润也稳中有升。不过公司在销售客户、大供应商、公司股权等方面的隐忧也着实不少。

一、大户依赖高,业绩波动大

公司主要与大客户伊利(600887)开展经销商忠诚度管理业务(即忠诚度积分兑换商品),以及与中信银行、建行、中行等财大气粗的银行开展积分商城业务(即银行积分兑换商品)。这种业务说到底类似公关业务,技术壁垒并不高,主要是有大客户撑腰,和A股的元隆雅图(002878)类似。

《招股说明书》显示,公司业务主要依赖相关大客户。近三年中奥通宇向前五大客户的销售金额分别为3.37亿元、4.07亿元、4.31亿元,占各年销售总额的比例均维持在60%以上。

对大客户依赖度太高,就导致一旦大客户订单有个风吹草动,公司业绩就容易出现大幅波动。

例如,2022年,中奥通宇与建行发生的业务金额同比骤跌38.28%至5742.9万元,与中行的业务金额同比下降39.43%至8515.23万元,此情况的发生,直接导致中奥通宇2022年积分商城类型的业务规模萎缩超20%。

与此同时,2022年中奥通宇与内蒙古伊利之间的业务占比达到当年总营收的29.86%,公司有近1/3的业务是与伊利发生,其成为公司当之无愧的第一大客户。而随着与伊利业务占比的提高,公司2022年经销商忠诚度管理业务同比增长了98%。

公司业绩随着大客户订单变动而大幅起伏,同时单一客户业务占比畸高,此情况成功引发了监管的注意,证监会要求其对公司的客户准备的合法合规性做详细说明。

同时,华北地区集中了中奥通宇82.49%的业务,且集中度逐年提升。区域与客户双集中,可想而知公司业务灵活性以及业绩可控性的低下。业务不能自主可控,就很容易引发公司的盈利问题。

二、议价能力弱,现盈利危机

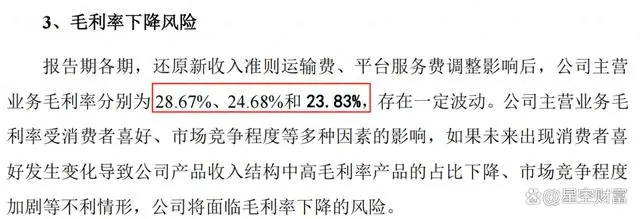

《招股说明书》中写道,报告期各期,还原新收入准则运输费、平台服务费调整影响后,公司主营业务毛利率分别为28.67%、24.68%和23.83%。近三年,虽然中奥通宇收入增长20%,但是其毛利率缺降低了近17%,盈利危机问题已经不容忽视。

中奥通宇近三年毛利率情况 摘自《招股说明书》

究其原因,毛利率下滑的原因主要出现在公司的采销环节上。

《招股说明书》中明确提到,公司销售的如iPhone等电子产品的毛利率低,而电子产品的业务占比却逐年提高。

2022年,公司电子产品采购金额占总采购金额的37.04%,金额达到1.85亿元,相较2021年1.08亿元的采购金额,提升了约71.3%。

而同期,电子产品类的采购成本上涨了45%。且由于公司自身体量有限,很难与苹果等高端电子产品的供应商去议价,只能被动接受其报价。

销售环节上,2020年开始大客户伊利开始引入京东等中奥通宇的竞争对手,为了保证业务量,中奥通宇被迫在竞争性谈判中降低电子产品的报价,由此导致电子产品的中标价格(销售价格)偏低。

中奥通宇在采销环节的议价能力低,采购成本逐年增加,但销售价格又上不去,致使其腹背受敌,毛利率逐年被吞噬。

可是公司在毛利率出现不好势头的情况下,不是想办法去提升公司竞争力,在业务开拓中提升自身议价能力。而是想着在上市圈到钱后,去做大手笔的房屋购置。

三、办公无特殊要求,却要大手笔买楼

中奥通宇的研发主要为互联网营销平台的开发,以及通过数据分析以及行业深度研究,构建智能决策平台体系。其余人员也主要是采购和销售人员以及配套的服务人员。这些员工对办公场所并无特别的要求。

同时在《招股说明书》中也有明确表示:“发行人对办公场所的位置、环境、设施等硬件并无特殊或特定要求,且发行人现所在区域租赁市场发达,在附近区域同类型可租赁物业较多,发行人可较为容易地在附近找到合适的替代租赁物业。”

中奥通宇目前在北京总部亦庄经济开发区的办公地址年租金不到100万元,同时公司目前全国范围内的员工总人数仅172人,在北京办公的人数更是远少于此数。

所以从各方面综合来看,买楼算不来经济账,但是中奥通宇还是计划在3.34亿元募集到位后,拿出1.02亿元用于购买新的商业办公楼。

中奥通宇募资用途 摘自《招股说明书》

在毛利率下滑,业务被大客户拿捏的情况下,公司并没有花费心思在拓宽采购渠道、开发新客户,提升研发软硬件水平上,而是计划将投资人近1/3的钱有被花在了面子工程上,不禁让人疑惑,公司是否是在专心做业务经营。

除了财务、融资等问题外,公司作为典型的家族企业,其在后续经营过程中可能由股权引发的问题也还不少。

四、家族企业,利益输送?

中奥通宇完全由刘家人控制。

据悉刘向锋、刘菊芬及刘向飞三兄妹及其连襟冯振东以及刘向锋控制的中奥共赢合计控制公司90.84%的股权。即便此次上市稀释后,其股权占比仍达到68.13%,对公司拥有绝对的控制权。

而上市公司最基本的要求就是规范化经营,但家族企业最直接的问题就是,其内部的裙带关系较多,公司制度容易形同虚设,危害公司的正常经营与良性发展。

并且,由于大股东对公司经营决策有着绝对的控制权,就容易滋生严重的利益输送问题,侵占小股东的权益。这在公司的供应商选择上似乎就能看到端倪。

公司前五大供应商采购金额及占比情况 摘自《招股说明书》

公司近三年从前五大供应商处采购的金额占比从2020年的25.92%提升至2022年的46.12%,增长约78%,但是其前五大重要供应商却并不稳定,同时近几年前五大供应商中出现了很多刚刚成立的“行业新手”。

例如,河南泰和鹿鸣这家供应商。《招股说明书》显示,这家公司成立于2020年2月,在成立当年即成为公司的第四大供应商,业务金额达到1896.81万元。

并且在2021年和2022年,河南泰和鹿鸣更是一跃成为公司的第一大供应商,中奥通宇对其的采购金额分别达到5064.33万元和9752.19万元,占到公司当年采购的11.22%、19.57%。

类似的还有2020年10月成立的河南亿法实业,该公司出现在中奥通宇2021年的前五大供应商名单中,2022年成为公司第三大供应商。

同时,中奥通宇从这两家公司采购的就是电子产品。结合着前述电子产品价格持续上升,侵蚀毛利率的问题,很难不让人怀疑,公司与这两家“新手”供应商之间的业务是否是清清白白的。

这些“行业新手”公司均为个人股东,注册实缴资本均低。属实不是资质优异的公司,却与中奥通宇开展了如此高比例的业务。有业内专家表示:虽然成立时间短便能够成为拟IPO公司的供应商,这种情况并不罕见,但是这其中极易滋生利益输送等问题。

若真如此,即便公司上市,那二级市场的投资者也需谨慎决策,是否对其进行投资。

其实,对一家拟上市公司,投资者除了怕其有经营缺陷、利益输送等大雷外,还非常害怕对赌协议对公司的经营带来的负面冲击。而偏偏中奥通宇在其申报上市前的一系列解约动作就甚是可疑。

五、对赌协议是否还有残留?

《招股说明书》显示,成立至今,公司就引入过一次战投。

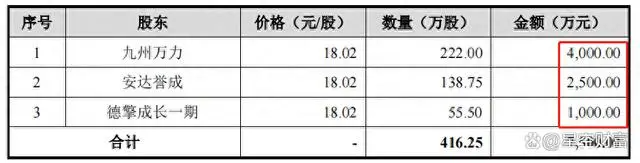

在2020年11月,九州万力、安达誉成及德擎成长一期以18.02元/股的价格合计向中奥通宇增资7000万元,三个股东持股比例分别为3.72%、2.33%和0.93%,在三家股东入股后,中奥通宇的股权估值达到10.75亿元。

三家战投对中奥通宇的投资情况 摘自《招股说明书》

而此次IPO,根据中奥通宇拟发行新股不超过1988.75万股,占发行后总股本不低于25%的表述,计算公司上市前的市值约为13.36亿元。若按此估值,三家战投股东的投资平均有约7%的浮亏,算是白忙活了两年。

当然,在三家股东入股时,均与中奥通宇以及实际控制人刘向锋签署了对赌协议。如截至2022年12月31日中奥通宇未能做到上市申请并获得正式受理通知的话,中奥通宇及实际控制人刘向锋需对其股份按照约定价格进行回购。

出于上市规范考虑,在2021年和2022年,中奥通宇、刘向锋与战投股东签署了一系列关于对赌协议的终止协议。

不过,证监会仍对此予以重点关注,在反馈意见中要求中奥通宇说明“公司是否在附条件生效的对赌条款相关协议上签字,相关协议是否约定了发行人违约的情形,是否为权利义务承担方,相关条款是否完全、有效终止对赌条款”。

按常理,没有核心的利益交换,一般情况下,协议双方很难对对赌协议的核心条款进行更改,更别说进行协议终止。

目前,中奥通宇对于三家战投为何会同意签署废除对赌协议的真正原因也并没有进行详细说明,公司实控人刘向锋是否与战投股东签署了其他抽屉协议,也不得而知。

投资者无法明了其中的真相,对赌协议问题就像一颗定时炸弹,随时可能爆炸,而且还不知道是以什么方式爆炸。这种不确定性,对二级市场的投资者来说非常难受。