玮言服饰更新招股说明书:市值及财务指标均不符合标准

导读:近期,深圳市玮言服饰股份有限公司(下称“玮言服饰”)更新披露了招股说明书,拟主板IPO上市,公开发行不超过1963万股。

近期,深圳市玮言服饰股份有限公司(下称“玮言服饰”)更新披露了招股说明书,拟主板IPO上市,公开发行不超过1963万股。

钛媒体APP注意到,玮言服饰还未上市,其业绩就开始大幅变脸,其中2022年公司营收和净利润分别同比下降了19.42%、52.23%。更为致命的是,2022年公司的净利润为5407.37万元,低于上市标准要求的最近一年净利润不低于6000万元的标准,而这也将导致公司上市梦破碎。

上市梦已碎

玮言服饰是国内专注于中高端品牌女装的企业之一,主营业务为中高端女装的设计、生产与销售。截至招股说明书签署日,叶琳、马忠红夫妇分别直接持有公司53.49%、31.41%的股份,同时,马忠红作为言利投资的执行事务合伙人间接控制公司5.09%的表决权,因此,上述两人均为玮言服饰的实控人。

2020年-2022年(下称“报告期”),玮言服饰分别实现营业收入47927.59万元、63103.57万元、50850.92万元,净利润分别为8284.75万元、11320.49万元、5407.37万元。可见,2022年玮言服饰的业绩大幅变脸,营收和净利润分别同比下降了19.42%、52.23%。那么,为何公司2022年的业绩会大幅变脸?

值得一提的是,2021年,玮言服饰现金分红的金额为2.5亿元,而报告期内,玮言服饰的净利润合计约为2.5亿元。上述分红,玮言服饰几乎将近三年赚的钱都分给的股东。

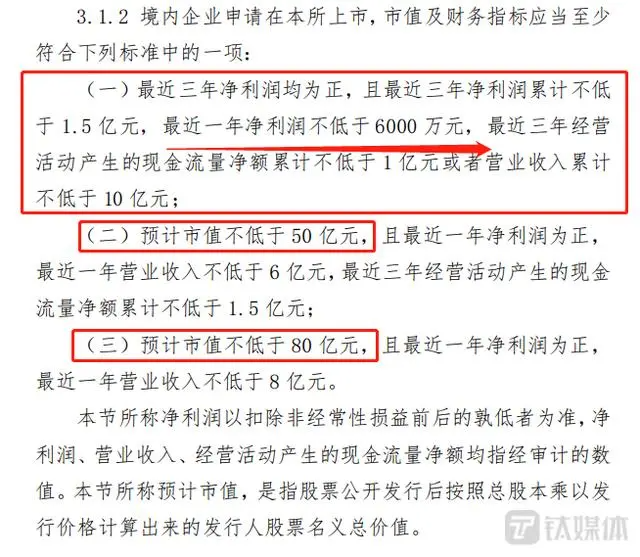

特别要说明的是,钛媒体APP注意到,由于2022年的业绩变脸,玮言服饰此次IPO之路或将就此止步。据悉,2023年8月4日,深交所发布《深圳证券交易所股票上市规则(2023年8月修订)》通知。根据该通知的要求,境内企业申请在深交所上市,市值及财务指标应当至少符合下列标准中的一项:

根据上述标准,公司2022年公司的净利润已经不符合最近一年净利润不低于6000万元的要求。

其次,关于市值方面。玮言服饰此次IPO欲募集4.02亿元,公开发行不低于25%的股权,假设玮言服饰成功上市,其估值或将达到16亿元,均远低于上述标准的不低于50亿元和80亿元。

重营销

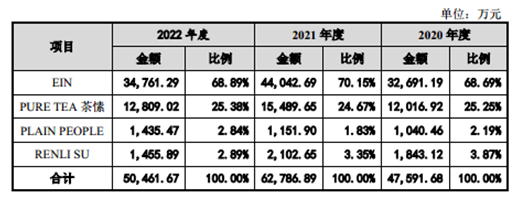

从产品上看,玮言服饰主要拥有EIN、PURE TEA茶愫、PLAIN PEOPLE、RENLI SU等4大产品,具体如下:

其中,EIN产生的销售收入分别为32691.19万元、44042.69万元、34761.29万元,分别占当期主营业务收入的68.69%、70.15%、68.89%,为公司的第一大产品。

值得一提的是,报告期内,EIN的平均售价分别为1008.33元/件、1042.02元/件、1055.8元/件,毛利率分别为81.74%、81.65%、81.22%。也就是说,玮言服饰每卖一件EIN的衣服,其就能获利800多元。

在毛利率始终超过80%的情况下,为何公司每年营收在5亿元-7亿元的情况下,净利润却只能在5000万元至1.2亿元左右徘徊?

钛媒体APP注意到,导致上述现象产生的主要因素或许是因为销售费用蚕食所致。报告期内,玮言服饰的销售费用分别为19860.31万元、26698.08万元、24910.1万元,分别占当期营业收入的41.44%、42.31%、48.99%,也就是说,玮言服饰每年至少有4成的营收用于了销售。

事实上,若与研发费用相比,玮言服饰可谓是重营销、轻研发。报告期内,研发费用分别为1934.23万元、2526.68万元、1961.51万元,合计约为6422.42万元,而近三年玮言服饰合计的销售费用分别为71468.49万元。这也意味着,报告期内,玮言服饰在销售上的投入较研发多了6.7亿元。

值得一提的是,在如此高营销的背景之下,玮言服饰似乎依旧不愿停下脚步。招股说明书显示,玮言服饰此次欲募集40234.36万元分别用于营销网络建设与品牌推广、信息化建设与升级、仓储物流中心建设、补充流动资金,具体情况如下:

可见,营销网络建设与品牌推广是上述募投项目中所需资金最高的项目。那么,这是否也意味着玮言服饰将持续施行高营销战略?有关上述问题,钛媒体APP发函至公司,但截至截稿,没有收到公司的回复。

作者|邓皓天