*ST西发重整投资人出炉,“白衣骑士”背后竟站着上市公司实控人

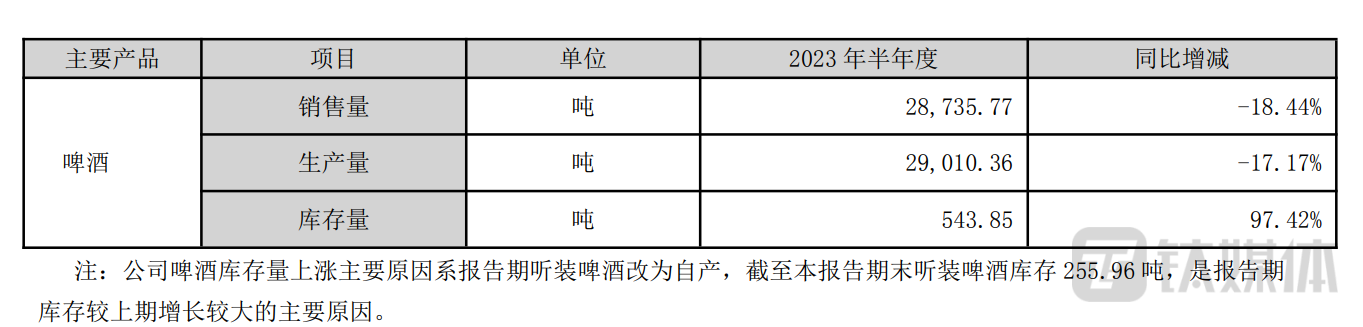

导读:2023年上半年,*ST西发实现营业收入1.47亿元,同比减少20.25%;归母净利润亏损1834.11万元。上半年,公司啤酒产、销量分别仅2.87万吨和2.9万吨,同比双双出现两位数下滑,而由于听装啤酒改为自产,上半年公司的啤酒库存量同比增长幅度达到97.42%。

一则公告打破酒业巨头入主*ST西发(000752.SZ)的猜想。

9月26日晚间,*ST西发发布预重整事项进展公告称,截止9月18日,共有5家意向投资人提交报名材料,其中有2家足额缴纳报名保证金,符合报名参与重整投资的条件。前一日,拉萨市中级人民法院召开*ST西发重整投资人遴选评审会议,结果显示,西藏盛邦发展有限公司(下称“西藏盛邦”)等组成的联合体为正选投资人,四川恒溱网络科技有限公司(下称“四川恒溱”)等组成的联合体为备选投资人。

实际上,自7月21日*ST西发披露债权人向法院申请公司预重整及重整申请公告以来,关于谁会接手*ST西发的讨论就不断,百威啤酒、剑南春、郎酒等酒业巨头均是被猜测的对象。

受此影响,*ST西发股价连续多日涨停,两个月时间,公司已发布8条股票交易异常波动公告。截至9月22日收盘,区间累计涨幅达到2倍。之后则连续跌停,9月27日一字板跌停开盘,截至午盘报收11.05元,跌4.99%。

(西藏发展日K线图,来源:wind)

然而,尽管重整投资人遴选结果已经出炉,但并不意味着*ST西发重整一事已盖棺定论。*ST西发公告称,公司目前尚未收到法院关于受理重整申请的文书。

正选联合体投资人之实控人为*ST西发董事长罗希

既不是啤酒大佬,也非白酒巨头,此次*ST西发预重整正选投资人西藏盛邦背后实际是*ST西发自己人。

天眼查显示,西藏盛邦成立于2023年,位于西藏自治区拉萨市,主要从事软件和信息技术服务。值得注意的是,西藏盛邦为西藏盛邦控股有限公司成员企业,该公司法人和实控人正是*ST西发董事长、实控人罗希,其持股60%。

(来源:天眼查)

另一备选联合体投资人四川恒溱成立于2020年,注册资本100万,是一家以从事互联网和相关服务为主的企业,目前暂未发现与*ST西发有所关联。

事实上,能否重整成功,对*ST西发来说至关重要。7月18日,*ST西发收到债权人日照晟辉、达州百益出具的《债权转让通知书》,日照晟辉将对上市公司享有的全部债权200万元以及利息等债权转让给达州百益。

很快,7月20日晚*ST西发就发布公告称近日收到债权人达州百益出具的《通知函》,达州百益于近日以上市公司不能清偿到期债务,为维护其合法利益为由,向拉萨市中级人民法院提交了对公司的预重整及重整申请。

从结果来看,此次转移债权的目的,显然是为了让公司进入重整。因为*ST西发在公告中明确表示,如果公司顺利实施重整并执行完毕,将有利于优化公司资产负债结构,减轻公司债务压力,提升公司的持续经营及盈利能力。若重整失败,公司将存在被宣告破产的风险。

截至上半年末,*ST西发资产负债率已经高达65.66%。不仅如此,其半年报还显示,公司5个银行账户被冻结,持有的拉萨啤酒、西藏银河商贸有限公司、苏州华信善达力创投资企业(有限合伙)、四川恒生科技发展有限公司、中诚善达(苏州)资产管理有限公司的股权状态为冻结或者轮候冻结。

然而,根据*ST西发9月9日披露的公开招募和遴选(预)重整投资人的公告,意向重整投资人或其控股股东必须具备啤酒产销的行业背景和相关生产经营能力,其次,要拥有足够的资金实力,且须承诺能在(预)重整期间向*ST西发提供必要的流动性支持。

上述两个基本条件,西藏盛邦发展能否满足尚且不知,只是针对联合体的构成方,市场已经形成新的猜想,那就是*ST西发真正的重整投资人尚未露出庐山真面目。

合资方嘉士伯退意坚决

自2018年6月以来,*ST西发连续爆发多起诉讼或仲裁,其中最引人关注的是其与嘉士伯的纠纷。事实上,将*ST西发预重整一事推向舆论焦点的另一个主要因素便是嘉士伯两次与其割席未果。而这里面,充满了强龙难压地头蛇的意味。

公开资料显示,*ST西发的核心资产是拉萨啤酒,而拉萨啤酒两大股东正是*ST西发与嘉士伯。1998年,拉萨啤酒厂成立,早年曾是西藏唯一的啤酒厂,于1997年上市,后置入其他资产,上市公司更名为“西藏发展”。

2004年,重仓中国市场的嘉士伯与西藏发展合资成立西藏拉萨啤酒有限公司,拟共同发展啤酒业务,双方各持股50%。根据协议,拉萨啤酒由西藏发展控制。

2016年,嘉士伯首次尝试与拉萨啤酒切割。从*ST西发9月5日发布的《关于嘉士伯国际有限公司提起民事诉讼的公告》可知,2016年底嘉士伯与西藏发展协议拟将所持拉萨啤酒50%股份转让于对方,并通过西藏发展当时的实际控制人指定的第三方深圳金脉签署了正式的股权购买协议,约定嘉士伯以4.2亿元将拉萨啤酒50%股权转让给第三方深圳金脉青枫投资管理有限公司(下称“深圳金脉青枫”)。

彼时,西藏发展公告称,公司控股股东西藏盛邦控股有限公司拟以5亿元向深圳金脉青枫购买取得拉萨啤酒50%股权。若嘉士伯与深圳金脉青枫交易未能完成,则直接与嘉士伯协商购买拉萨啤酒50%股权。然而,该公告内容未能落地。

2021年,嘉士伯拟将其50%的股权以5亿元价格转让于深圳金脉,但因后者未能履行其支付股权转让款的义务,当年6月嘉士伯发布终止协议通知,并提起仲裁申请。

在此期间,嘉士伯还因分红问题与西藏发展对簿公堂,直接加深了两方“交战”力度。公开资料显示,2018年拉萨啤酒向少数股东分红共计2.85亿元,但嘉士伯只在年初收到1.9亿元,与西藏发展披露的数额少了0.95亿元。并且嘉士伯方面表示在拉萨啤酒2018年分红决议作出期间,嘉士伯及嘉士伯委派到拉萨啤酒的董事完全没有收到关于该次董事会召开和决议的任何通知。对此,嘉士伯起诉西藏发展归还分红款9500万元。

截至目前,上述诉讼案件仍在核查中,西藏发展在公告中表示,若公司败诉,将可能会对公司财务状况造成一定不利影响。

无论如何,嘉士伯退意坚决,因此未放弃继续寻找买家。今年3月,嘉士伯与道合实业就嘉士伯持有的拉萨啤酒股权转让事宜签署了股权转让合同,并向*ST西发发出《拟进行股权转让的通知》,以及提示上市公司可在规定期限内行使优先受让权。

针对此事,*ST西发选择秘而不宣,却再次将双方之间的拉扯引致舆论的风口浪尖。嘉士伯方面认为,嘉士伯已向*ST西发及拉萨啤酒告知道合实业受让拉萨啤酒50%股权事宜,而*ST西发未履行优先购买权,因此通知及要求拉萨啤酒向道合实业签发出资证书、依法办理股东信息变更登记。

而*ST西发则认为,嘉士伯向第三方转让股权并未获得公司(即拉萨啤酒公司合营方)的书面同意,因此嘉士伯向道合实业转让拉萨啤酒50%股权对上市公司在拉萨啤酒的股权利益构成侵害,其转让行为无效或应被撤销。

同时,*ST西发公告称已向嘉士伯和道合实业多次发函,明确表明反对道合实业和/或其他未经公司认可的受让人受让目标股权。

目前,由于拉萨啤酒迟迟未向道合实业签发出资证明书、未办理股东信息变更登记。今年6月,道合实业对拉萨啤酒提起诉讼。*ST西发也表示已聘请专业律师团队协助跟进相关事宜。

深陷亏损泥淖

说到底,嘉士伯如此急于“甩掉”拉萨啤酒,一方面,与拉萨啤酒业绩亏损有着直接关系;另一方面,拉萨啤酒及其母公司*ST西发资金问题频出,使得拉萨啤酒销售难以突破西藏市场,上市公司也面临退市风险。

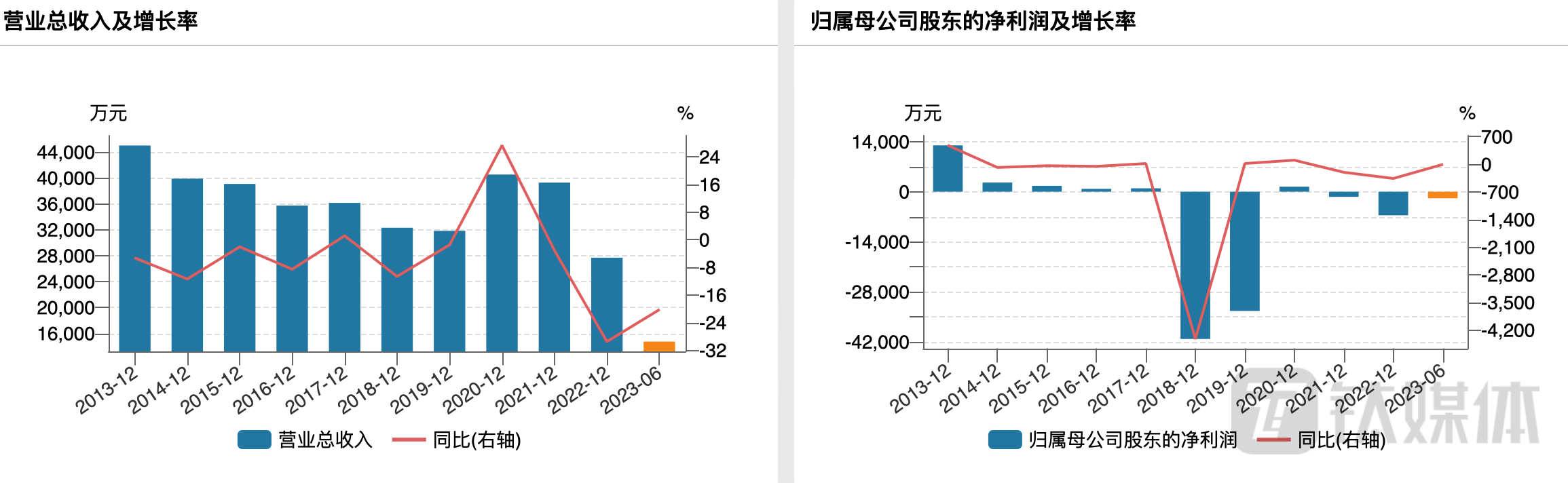

从主营业务来看,*ST西发近年来的业绩在A股啤酒类上市公司中持续垫底。从2016年开始,拉萨啤酒对上市公司的营收贡献占比基本在99%以上。财报数据显示,2018年至2022年,*ST西发分别实现营收3.23亿元、3.18亿元、4.05亿元、3.93亿元、2.77亿元。

5年中,仅2020年度归母净利润扭亏,盈利1405万元。2018年、2019年、2021年、2022年*ST西发均处于亏损状态,其中2022年更是亏损6596.60万元。

(西藏发展业绩变动情况,来源:wind)

2023年上半年,*ST西发实现营业收入1.47亿元,同比减少20.25%;归母净利润亏损1834.11万元。上半年,公司啤酒产、销量分别仅2.87万吨和2.9万吨,同比双双出现两位数下滑,而由于听装啤酒改为自产,上半年公司的啤酒库存量同比增长幅度达到97.42%。

(西藏发展2023年上半年啤酒产销率数据,来源:2023年中报)

很显然,即使是全球啤酒巨头嘉士伯也难以挽救拉萨啤酒的颓势。

值得注意的是,*ST西发还因资金问题多次受监管关注。例如5月18日,*ST西发收到年报问询函,深交所要求**ST西发就公司应收账款、客户变化、子公司拉萨啤酒的内控体系等多个问题进行详细说明。

另外,拉萨啤酒还存在多次未经审议对外大额转出资金的情形,年审会计师对*ST西发2022年内部控制出具了否定意见的审计报告,拉萨啤酒大额应收款项未能按照整改报告如期收回等。

武汉京魁科技有限公司董事长肖竹青认为,“目前来看,啤酒市场格局已经固化,百威亚太、华润雪花、青岛啤酒几乎已经瓜分了全国80%以上的市场份额,留给拉萨啤酒的空间已经很小,团队缺乏创新能力、市场空间也备受挤压,唯一的价值就是被炒作的壳资源了。”(

作者|杨欢