六大行三季度贷款延续高增长 营业收入增速环比继续下行

导读:10月30日,六大行2023年三季报披露完毕。三季度,六大行继续加大对实体经济支持力度,贷款余额合计增加超2.45万亿元;存款余额继续保持较快增长,合计增加1.93万亿元。

整体来看,在净息差继续下行背景下,六大行营业收入增速环比继续下行;而在拨备计提等因素影响下,六大行净利润增速有所分化,环比有增有降。

资产质量持续保持平稳,尽管总体不良贷款余额有所增长,但不良贷款率持平或者微降,同时拨备覆盖率整体保持平稳,具体看则有增有降。

10月30日,A股银行板块跌近1.5%,其中多家国有大行跌幅较大,邮储银行(4.570, 0.01, 0.22%)、交通银行(5.600, 0.01, 0.18%)、建设银行(6.230, 0.00, 0.00%)跌幅均超过3%,分别为4.80%、3.95%、3.41%,其他三家银行跌幅也均超过1%。

贷款延续高增长

据央行数据测算,三季度金融机构贷款余额增加4.02万亿元,延续上半年高增长趋势。六大行是支持实体经济的主力军,三季度六大行贷款余额合计增加24543.6亿元,其中农业银行(3.580, 0.02, 0.56%)、中国银行(3.870, 0.03, 0.78%)、建设银行贷款余额均增加超5000亿元。

金融管理部门此前披露的信息显示,前三季度金融机构贷款主要投向制造业、基础设施建设、普惠小微、绿色金融等领域。

农业银行披露,截至9月末,该行制造业贷款余额为29955亿元,较去年末增长30%;绿色信贷业务余额为38313亿元,较去年末增长42%;普惠金融领域贷款余额为35499亿元,较去年末增长38%;普惠型小微企业贷款余额为24736亿元,较去年末增长40%。建设银行披露,截至9月末,该行普惠金融贷款余额为2.99万亿元,较去年末增加6397.01亿元;绿色贷款余额为3.65万亿元,较去年末增加9038.82亿元。交通银行披露,截至9月末,该行绿色贷款余额为5966.97亿元,较去年末增长20.17%;普惠型小微企业贷款余额为1.41万亿元,较去年末增加2279.77亿元,创历史新高。

据央行数据测算,三季度金融机构人民币存款增加2.38万亿元,六大行存款余额合计增加19326.36亿元,其中工商银行(4.720, 0.03, 0.64%)增加6070.54亿元,农业银行增加5921.62亿元,建设银行、中国银行增加超2000亿元。

存款定期化趋势未改,建设银行披露,截至9月末,该行定期存款余额较去年末增长21.75%,而同期活期存款增长1.11%。交通银行披露,截至9月末,该行存款余额86386.70亿元,较去年末增加6,895.98亿元,增幅8.68%。其中,活期存款占比33.44%,较去年末下降2.72个百分点;定期存款占比64.85%,较去年末上升2.47个百分点。

从总资产看,建设银行出现了环比下降,主要是现金及存放中央银行款项、存放同业款项、拆出资金等科目的减少;交通银行仅增加172.45亿元,工商银行、农业银行、中国银行增幅均超过6000亿元。此外,建设银行、邮储银行、交通银行贷款余额增加额超过总资产增加额,农业银行贷款余额增加额占总资产增加额的比重最高。

营收增速继续环比下降

受净息差继续下行影响,三季度六大行营业收入增速继续环比下降,导致前三季度营业收入增速低于上半年增速。其中,交通银行降幅超过3个百分点,农业银行、工商银行、中国银行降幅超过1个百分点。不过,交通银行净息差降幅最小,仅0.01个百分点,而其他五家大行降幅均超过0.03个百分点。

交通银行财报显示,前三季度该行实现利息净收入1241.25亿元,同比减少38.61亿元,降幅3.02%;在营业收入中的占比62.41%,同比下降3.01个百分点。手续费及佣金净收入341.15亿元,同比减少7.79亿元,降幅2.23%;在营业收入中的占比17.15%,同比下降0.69个百分点。即其他非息占比有所提升。

前三季度交通银行净息差为1.30%,同比下降20个基点,环比下降1个基点,该行解释:一是资产端,受LPR下调后重定价周期持续、收益率相对较高的信用卡贷款和个人住房贷款面临一定增长压力等因素影响,贷款收益率下降较多;二是负债端,企业资金活化不足,叠加资本市场波动影响,零售客户储蓄倾向提升,人民币存款整体延续定期化趋势,同时受境外加息影响,外币负债成本上行,带动整体负债成本率同比上升。

建设银行营业收入降幅最小,财报显示,该行利息净收入为4684.25亿元,较去年同期减少3.05%,手续费及佣金净收入为949.07亿元,较去年同期增长0.04%。其中,银行卡、代理业务、结算与清算等手续费保持增长;资产管理业务收入同比下降。对比二季度,该行前三季度利息净收入、手续费及佣金净收入增速均环比下降,显示其他非利息收入增速有所回升。

不过,从净利润增速看,六大行前三季度环比有升有降,其中交通银行、邮储银行降幅相对较大,而农业银行升幅最大,达1.3个百分点。浙商证券(10.030, 0.00, 0.00%)认为,农业银行净利润增速较高,有两大驱动因素,一是规模延续高增,二是拨备贡献加大,前三季度资产减值损失同比下降9.7%,跌幅较上半年扩大6.7个百分点,对盈利支撑作用增强。

邮储银行净利润增速降幅较营业收入降幅更大,财报显示,该行营业支出同比增加,尤其是在资产减值损失大幅减少(同比下降32.8%)的背景下实现,显示其业务及管理费增加较多。

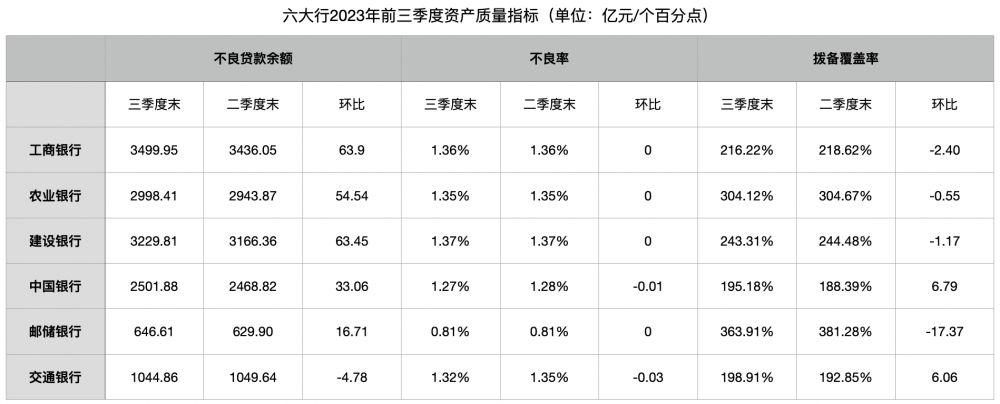

拨备覆盖率有升有降

资产质量方面,六大行整体延续稳定趋势,不良贷款余额环比增加226.88亿元,余额为13921.52亿元,上半年合计增加934.68亿元。从绝对值看,工商银行、建设银行环比增加相对较多,均超过60亿元。

此前,金融监管总局发布信息显示,初步统计,截至2023年三季度末,商业银行不良贷款率1.61%,同比下降0.05个百分点。

就六大行来看,三季度不良率环比持平或者下降。其中,交通银行不良率降幅最大,达0.03个百分点,且不良“双降”。财报显示,截至三季度末,该行公司贷款不良率较年初下降0.07个百分点,个人贷款不良率提升0.02个百分点。该行还表示,截至9月末,其关注类贷款率和逾期贷款率较去年末略有上升。

从拨备覆盖率看,六大行整体保持稳定,其中中国银行、交通银行拨备覆盖率均提升超过6个百分点,而邮储银行下降17.37个百分点,降幅较大。

财报显示,截至9月末,邮储银行客户贷款减值准备为2345.23亿元,6月末为2395.00亿元,即在不良贷款余额环比增加16.71亿元的情况下,客户贷款减值准备不升反降。这意味着,如果邮储银行拨备覆盖率环比保持不变,则净利润增速降幅可能会更大。

光大证券(16.430, -0.10, -0.60%)分析称,拆分累计盈利同比增速看,邮储银行规模扩张仍为主要拉动项,息差负向拖累较上半年小幅收窄,利息收入延续“以量补价”逻辑;非息收入转为小幅负向拖累;营业费用负向拖累收窄,“拨备对盈利增速正贡献14个百分点。”