中国并购市场在近几年来呈现出什么的特征?(2016-2020)

导读:根据Wind中国并购数据库统计数据显示,2020年中国的并购活动交易金额同比增长了96 94%,达到85,414 54亿美元。

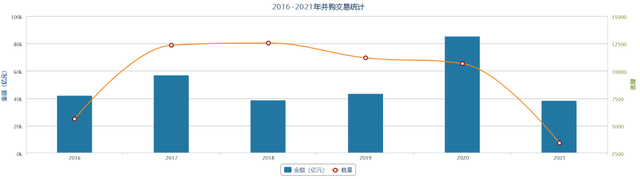

根据Wind中国并购数据库统计数据显示,2020年中国的并购活动交易金额同比增长了96.94%,达到85,414.54亿美元。

这是自2016年以来的最高水平,主要得益于国企和政府资金强有力的投资支持,并购交易数量比上一年减少了4.7%,跨境交易量有所减少,私募股权基金活跃度大幅上升。

01 并购交易规模创历史新高、数量趋于稳定

随着我国产业结构调整升级和监管简政放权,虽近年我国并购交易市场数量趋于稳定,但2020年并购市场交易规模创历史新高,全年宣布交易规模达85,414,54亿元,交易规模较2019年同比增长了96.94%。

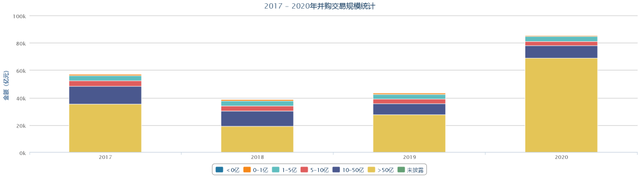

伴随并购交易数量趋稳但规模不断攀升,平均单笔并购交易金额也出现大幅增长,交易规模超50亿的项目数量增长同比增长56.25%,总额同比增长150.82%。

图1 2016 - 2021年并购交易统计

图2 2017 - 2020年并购交易规模统计

02 并购活跃地区集中东部沿海,北广上领跑

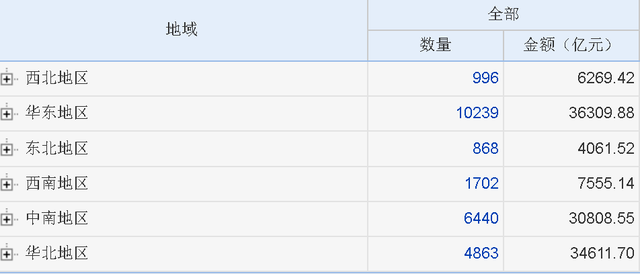

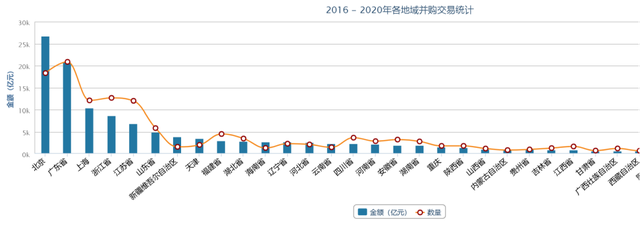

从并购交易的数量和金额来看,华东地区、中南地区、华北地区等为并购交易活跃地区,尤其是北京、广东、上海、浙江、江苏等东部沿海发达城市。

相比较,中西部地区和东北地区并购市场则较为平淡。

表1 2016 - 2020年各地域并购交易统计

图3 2016 - 2020年各地域并购交易统计

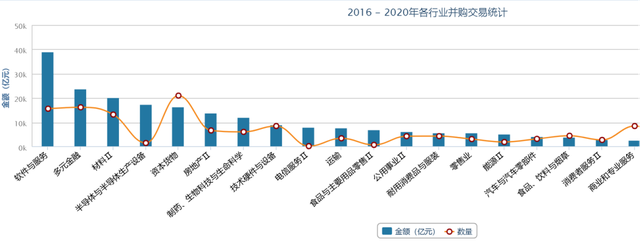

03 并购交易行业分布上,工业类在数量上领先、信息技术类在规模上领先

从2016年至2020年五年并购交易发生的行业分布来看,从并购标的角度出发,工业、信息技术、可选消费为并购交易数量最多的三大行业,三大行业数量占比分别为24.33%、18.98%和13.08%,金融、材料、地产、日常消费紧随其后。

从并购交易规模分布来看,2016年至2020年信息技术、金融和工业占据前三。

表2 2016 - 2020年各行业并购交易统计

图4 2016 - 2020年各行业并购交易统计

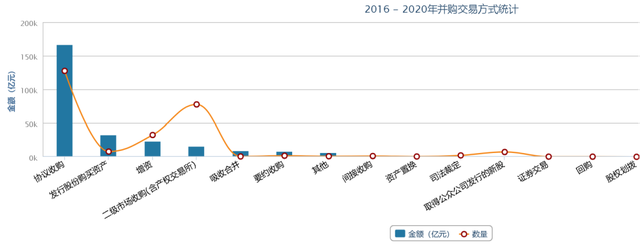

04 并购方式和资金用途方面,杠杆收购趋势明显,资本市场运作用途明显

并购方式方面,2016年至2020年并购交易以高杠杆方式收购的趋势明显,融资比例呈现快速攀升态势。

首先,在交易金额方面,以发行股份购买资产为主,协议收购和增资为辅位。

在交易数量方面,协议收购和增资占比较大;其次,在协议收购和增资方式中,以现金支付为主,其次为现金加股权、股权等方式。

实务中,交易对价支付的杠杆率逐步加大,并购方通过成立并购基金,以银行理财资金作为优先级资金来源、以其他金融机构资管计划作为劣后资金来源的模式逐渐普遍,并购方实际到位的自有资金比例逐渐降低。

图5 2016 - 2020年并购交易方式统计

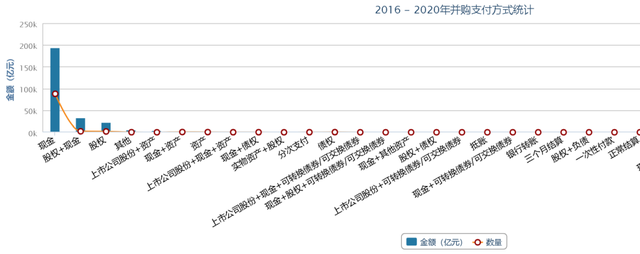

图6 2016 - 2020年并购支付方式统计

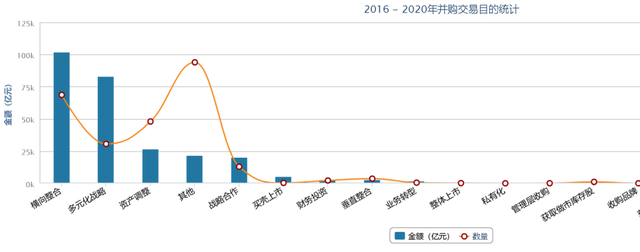

在资金用途方面,近年大部分并购用于横向规模收购,占比约38.1%,剩余并购最终目的为多元化战略、资产调整、战略合作或借壳上市。

图7 2016 -2020年并购交易目的统计

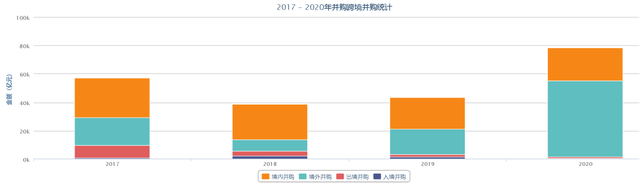

05 跨境并购平均交易规模大,数量比重持续攀升

随着近年我国企业海外扩张步伐加快,境外并购规模持续增长。

2020年,中国企业境外并购总额为53422.47亿人民币,同比上升199.56%。

中国企业出境并购188笔,平均交易规模5亿人民币,虽然在交易数量方面远低于9200笔的境内并购,但在平均交易规模方面超过平均交易规模为2.54亿人民币的境内并购。

图8 2017 - 2020年并购跨境并购统计