英飞凌完成收购GaN Systems,氮化镓技术有望加速走向主流

导读:10月25日,欧洲功率半导体大厂英飞凌(Infineon)宣布,完成收购GaN Systems(氮化镓系统公司),已获得所有必要的监管部门审批。

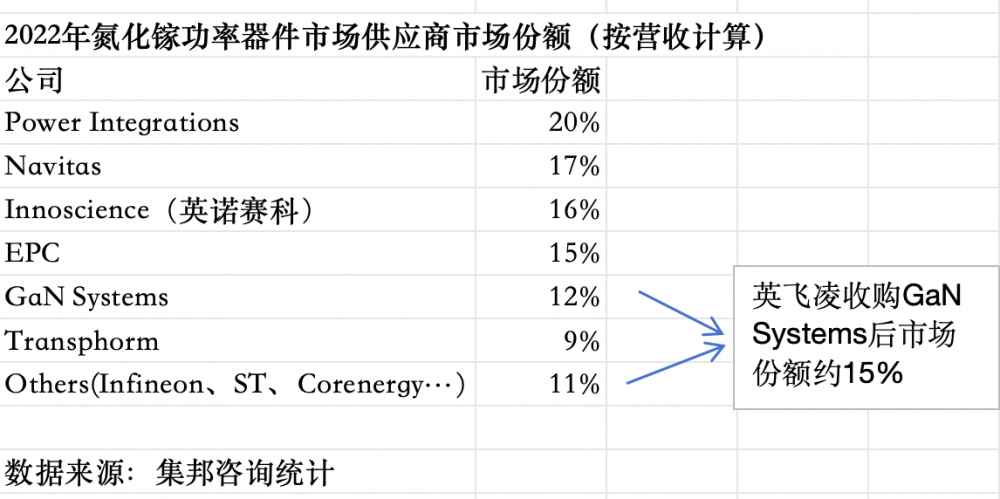

据调研机构集邦咨询统计,按照2022年营业收入计算,氮化镓功率器件市场供应商市场份额中,GaN Systems以12%比例位列第五,英飞凌还属于Others。但完成收购后,英飞凌将位居该市场15%份额,与EPC并列当年排名的第四。

(2022年氮化镓功率器件市场供应商市场份额表现,图源:记者骆轶琪根据集邦咨询数据统计)

作为近几年间炙手可热的一种新型化合物半导体材料,氮化镓早期被应用在手机快充充电器中,虽然其技术演进不如碳化硅那么快速和成熟,但目前其也正被越来越多行业所接纳。

集邦咨询分析师龚瑞骄对21世纪经济报道记者表示,除了快充市场,功率GaN已逐渐在户用储能、家电、LED照明等应用市场站稳脚跟。与此同时,来自汽车及数据中心领域的终端制造商已经表露出对GaN的浓厚兴趣,这将推动GaN技术从小众市场走向主流市场。

收并购频繁

氮化镓属于第三代半导体中的一种,区别于第一代半导体材料硅基,氮化镓的高导通频率、宽禁带等特点令其适合应用于功率半导体器件中。不过第三代半导体和第一代并非替代关系,而将各自在擅长的市场发展。

目前全球头部功率半导体巨头,包括“欧洲双雄”英飞凌和意法半导体,都在积极发力氮化镓和碳化硅市场,由于适用的功率不同,这两类材料也将分别适用在不同类型功率半导体产品中。

正如前所述,碳化硅的发展历史相对长,在特斯拉的推动下应用落地更早,因此相比氮化镓,其发展进程相对较快,全球大厂都在积极建厂扩产。

但作为确定性的趋势方向,全球巨头近些年都在积极进行收并购动作。此前更多是碳化硅企业为了实现对完整产业链的掌控,进行产业间整合;但近年也开始有主力发展碳化硅的企业开始收购氮化镓厂商,或者反之的动作,前者代表是这次的主角英飞凌收购GaN Systems,后者代表则是纳微半导体(氮化镓市场Top2企业Navitas)收购GeneSiC Semiconductor。

英飞凌科技首席执行官Jochen Hanebeck表示,“氮化镓技术为打造更加低碳节能的解决方案扫清了障碍,有助于推动低碳化进程。氮化镓技术在移动充电、数据中心电源、家用太阳能逆变器和电动汽车车载充电器等领域的应用正处于关键拐点,将推动市场的蓬勃发展。收购GaN Systems将显著推进公司的氮化镓技术路线图,并让我们同时拥有所有主要的功率半导体技术,增强英飞凌在功率系统领域的地位。”

氮化镓系统公司首席执行官Jim Witham则表示:“氮化镓系统公司的代工厂与英飞凌自身的制造能力相结合,将实现极大的产能增长,推动氮化镓技术在我们众多目标市场中的广泛普及。”

应用加速

氮化镓的应用落地正在加速,中国市场积极推进100W-200W甚至以上速率的快充,就是氮化镓技术落地的结果,此外,更多场景也在探路落地中。

值得指出的是,不同于碳化硅市场的前五名均来自欧美市场,目前全球Top级氮化镓厂商中,中国厂商英诺赛科以16%份额位居其间,其与国内多家主打快充技术的手机厂商有持续合作。

一位观察人士对记者介绍,在消费电子的快充技术之外,氮化镓下一个受关注的市场是工业级数据中心,由于数据中心耗电量大,氮化镓可以帮助缩减用电量、降低运营成本。车载考虑到安全性等要求,还未大规模应用,但近些年间,已有被尝试小批量应用在车载充电器、车载激光雷达等领域。

2021年,欧盟推出Verticol GaN项目,就是旨在拉动欧洲市场功率半导体头部玩家推进氮化镓技术和量产能力升级。其有望被落地到欧洲核电站、车载等场景中。

另据一名业内人士对记者介绍,氮化镓最大的应用市场是power supply(电力供应),主要包括消费级市场、工业设备、电信基础设施等,随着基站更多建设,氮化镓将发挥一定作用。整车厂对氮化镓也持拥抱态度。