聚威新材IPO暂缓审议追踪:在建工程转固+业绩真实性成“硬伤”

导读:近日,高性能改性塑料材厂商上海聚威新材料股份有限公司(下称“聚威新材”)的科创板IPO审核状态变更为“暂缓审议”。

《科创板日报》2月20日讯(记者 吴旭光)近日,高性能改性塑料材厂商上海聚威新材料股份有限公司(下称“聚威新材”)的科创板IPO审核状态变更为“暂缓审议”。

科创板上市委2023年第3次审议会议结果显示,决定暂缓审议聚威新材的发行上市事项,并要求公司针对“在建工程转固、业绩真实性”等问题作进一步说明。

《科创板日报》记者注意到,在上市委员会此前的两轮问询中,在建工程相关事项均被重点关注,但部分内容回复及核查或仍未得到监管认可。

在建工程项目4年未果

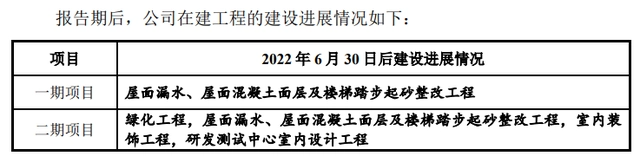

招股书显示,聚威新材期末存在两项在建工程。其中“一期项目”聚威工程塑料研发生产基地项目的投资内容为建设生产基地,拟扩大改性塑料的生产规模,项目建设期为2018年8月至2022年下半年,投资金额0.49亿元。

“二期项目”扩建聚威工程塑料研发生产基地项目的投资内容主要包括生产基地扩建项目和研发测试中心建设项目,建设期为2019年3月至2022年下半年,投资金额1.87亿元。

上交所首轮问询中曾要求聚威新材说明,各在建工程项目的投资内容、投资金额、建设期、累计发生额、转固金额等进展。

从公司最新回复函中发现,截至2022年6月末,两个项目均未竣工,且远落后于计划工期。聚威新材给出的理由是,“新型冠状病毒疫情影响施工效率,以及连续整改工程质量问题所致。”

《科创板日报》记者注意到,项目出现“屋面漏水、屋面混凝土面层及楼梯踏步起砂整改工程”这一系列问题是在2021年末。而截至2022年6月末,近一年半时间后,该项整改工程仍为解决。也就是说,两个工程项目自2019年3月开始建设,整个项目持续近4年时间仍未建成,项目进展异常缓慢,也没有进行任何转固。

北京某城投项目财务负责人曹兴(化名)对《科创板日报》记者表示,“由于在建工程一边消耗工程物资、一边创造固定资产的情况,以及总值高、进度难以追踪和确定的特点,是一些企业操作利润甚至财务造假的温床。”

“判断在建工程真实性的标准之一就是有没有在预定时间内从在建工程转为固定资产。从公司目前项目进展异常缓慢情况来看,可能是公司经营出了问题,也可能是故意拖延在建工程进度,延迟转固时间,从而好把很多费用资本化和减少折旧费用。”曹兴补充。

针对聚威新材在建工程进展等相关问题,《科创板日报》记者多次致电公司采访并发送采访提纲,但对方电话并未有人接听。

针对在建工程进展等一系列细节,上市委员会也在二轮问询中追问一期和二期项目存在漏水、起砂等诸多施工质量问题的原因,是否存在通过在建工程占用聚威新材资金的情况。

毛利率连续3年下滑

值得关注的是,作为两轮问询的重点之一,聚威新材的经营业绩以及毛利率等财务情况,也是审核的“重灾区”。

据悉,聚威新材主要从事高性能改性塑料材料的研发、生产和销售。财务数据显示,2019年、2020年、2021年、2022年6月末,公司营业收入分别约2.22亿元、2.64亿元、3.65亿元、2.07亿元,同期对应的归母净利润为2079.15万元、4652.37万元、4802.67万元、2836.56万元。

在业务规模持续增长的背后,聚威新材同期主营业务毛利率却呈下滑趋势,分别为31.45%、36.06%、27.57%和25.75%。不过,同行业可比上市公司的毛利率平均值则分别为21.32%、26.09%、16.57%与15.33%,聚威新材的毛利率较平均值高出十个百分点。

聚威新材方面解释称,公司小规模特色化经营,定位于高端市场,专注于较高毛利的细分赛道,逐步形成技术优势,产品的高技术含量得到客户肯定。同时公司坦承,在新能源部件产品中,公司对中高端产品的定价权相对有限。

上市委员会要求公司进一步说明,改性通用塑料产品毛利率是否存在市场竞争加剧导致毛利率持续下滑的风险。

“暂缓表决的企业,并不意味着在IPO道路上就此止步。”经济学家宋清辉对《科创板日报》记者表示,一般来说,IPO首发申请被暂缓表决说明企业出现了有可能影响上市的问题,而这个问题并不是会议当场能够解释清楚的,或者当场所以就暂缓表决给公司时间澄清问题暂不通过,待遗漏得到弥补、问题得以澄清、举报传言得到充分解释,再重新上会审核表决。”

显然,在前两轮问询以及现场问询中,围绕聚威新材在建工程以及公司业绩指标变化等诸多问题,公司的解释并不能让发审委员信服,也因此被列入进一步需要落实的事项中。而上述诸多的疑问,或成为阻碍公司科创板IPO的“拦路虎”。