“基因编辑第一股”,要火速回A!募资额是前次3.5倍,为增11万平办公面积?

导读:取道港股后,百奥赛图依然把科创板作为最终目的地。

中国基金报记者 米洛

取道港股后,百奥赛图依然把科创板作为最终目的地。

6月20日,上交所披露的发行上市审核信息显示,百奥赛图的科创板上市申请已经获得受理。

此时,距离百奥赛图登陆港交所,仅仅过去了8个多月。

早在2021年2月,百奥赛图曾和中金公司签订上市辅导协议,拟赴科创板上市。同年8月,公司终止了辅导工作,转而在2022年9月投奔港股市场。

可在登陆港股市场后,百奥赛图依然对科创板“无限眷恋”。3月6日,公司宣布拟发行A股并在科创板上市。时间过去3个月,公司的科创板上市申请已经获得受理。

在此次招股书中,百奥赛图明确提出,公司基于自主开发的基因编辑技术提供各类创新模式动物以及临床前阶段的医药研发服务。

这意味着,一旦公司登陆科创板,A股将迎来“基因编辑第一股”。

科创板大笔募资为建房?

作为拟快速两地上市的生物医药公司,百奥赛图在港股和科创板的募资投向有着明显的差别。

此次赴科创板IPO,百奥赛图拟募资18.93亿元,用于药物早期研发服务平台建设项目、抗体药物研发及评价项目、临床前及临床研发项目和补充流动资金。

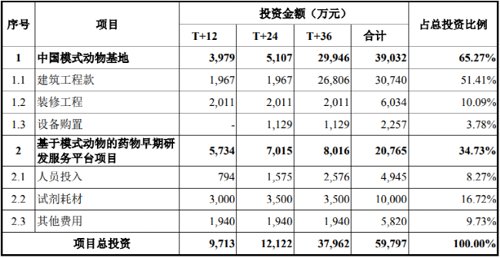

具体来看,药物早期研发服务平台建设项目投资为5.98亿元,其中大部分为建筑工程款、装修款。

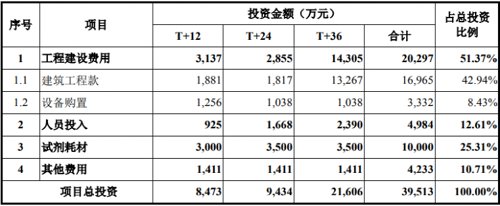

抗体药物研发及评价项目总投资为3.95亿元,工程建设款依然是主要部分。

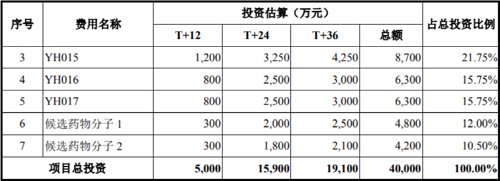

临床前及临床研发项目总投资为4亿元,推进公司目前处于临床前研究及临床试验阶段的候选药物研究,同时在未来发现并挑选出有效性和安全性表现最佳的候选分子作为候选药物进行开发。

将这些募投项目与不久前,公司在港股上市时的募投项目做对比,不难发现其中的差别。

去年在港股IPO时,百奥赛图募集资金为5.41亿元,其中大部分用于核心产品进一步研发(YH003、YH001),少部分用于“千鼠万抗”计划。

由此可见,百奥赛图在科创板募资金额明显高于在港股募资金额,而且多出来的部分,大部分用于工程建设、装修等方面,直接投向研发的并不多。

招股书显示,其拟通过在科创板募集的资金,将建设约11万平方米的建筑及室外配套工程,其中7.5万平方米位于海门市,3.5万平方米位于北京大兴。

百奥赛图为外界所熟知,是其提出的“千鼠万抗”计划,即对 1000 余个潜在抗体药物靶点的抗体药物进行规模化的筛选、验证与开发。

在此次招股书中,百奥赛图表示,公司是一家临床前 CRO 以及生物医药企业,公司基于自主开发的基因编辑技术提供各类创新模式动物以及临床前阶段的医药研发服务,并利用其自主开发的 RenMice 全人抗体小鼠平台针对人体内千余个潜在药物靶点进行规模化药物发现与开发,并将有潜力的抗体分子进行对外转让、授权或合作开发。

目前,公司的业务主要分为基因编辑服务、临床前药理药效评估服务、模式动物销售、抗体开发及创新药开发。

由于仍处于前期研发投入中,百奥赛图的财务数据并不好看。

2020年至2022年,公司净利润分别为-47669.20 万元、-54564.26 万元、-60215.69 万元,而研发投入占据了成本的大头。2020年至2022年,公司研发投入分别为 27630.62 万元、55848.48 万元、69916.74 万元。

虽然连年大额亏损,但资本市场仍对其后续业务存在期待。在港股市场,百奥赛图的发行价格为25.22港元/股。只是,时至今日,公司股票最新收盘价为21.45港元/股,仍处于破发的状态。根据最新收盘价,百奥赛图的总市值为86亿港元。

由于研发投入巨大,而谋求多地上市,已经成为生物医药公司的普遍共识,百济神州、君实生物等公司已经这么做了。

只是,研发投入最终能带来多少回报?

业内人士表示,靶点的挑选至关重要,不仅关系研发难度,更决定了研发成功后的市场规模。

目前,百奥赛图已有 10 个管线产品,其中 5 个处于临床试验/IND 获批阶段。公司已针对 YH001、YH002、YH003、YH008 以及 YH011分别与 Tracon Pharmaceuticals、Syncromune Inc.、ISU Abxis、微芯新域以及启德医药进行合作研发,并将 YH005 产品开发及商业化权益授权给荣昌生物。

其中,YH003 为发行人研发的新型靶向 CD40 的重组人源化激动性 IgG2 单抗,主要开发用于胰腺导管腺癌、黏膜型黑色素瘤等适应症。目前,全球尚无获批的 CD40 抗体药物,因此,竞争格局较好。

只是,这一市场规模不大。据预测,中国 CD40 肿瘤抗体药物的市场规模将于 2026 年增至 6 亿人民币,2030 年将进一步增加到 47 亿人民币。

与之相比,YH001(人源化抗 CTLA-4 IgG1 单克隆抗体)面对的市场空间更大。2022 年,全球 CTLA-4 肿瘤抗体药物市场为 21 亿美元。预计 2026 年将增至 52 亿美元,2022-2026 年的复合年增长率为 25%。预计 2026 年,中国 CTLA-4 肿瘤抗体药物市场将增长至 60 亿人民币。

只是,全球共计两种 CTLA-4 单抗获得美国 FDA 批准上市,分别为伊匹木单抗(商品名:Yervoy?)及替西木单抗(商品名:Imjudo)。2021 年,伊匹木单抗获中国 NMPA 批准上市,用于治疗胸膜间皮瘤,为目前国内唯一获批的 CTLA-4 单抗。