赛分科技递表科创板:产能利用率低也要募资扩产,大客户是竞争对手

导读:苏州赛分科技股份有限公司(以下简称“赛分科技”)拟在科创板上市,近期已更新提交相关财务资料,继续上市进程。

苏州赛分科技股份有限公司(以下简称“赛分科技”)拟在科创板上市,近期已更新提交相关财务资料,继续上市进程。

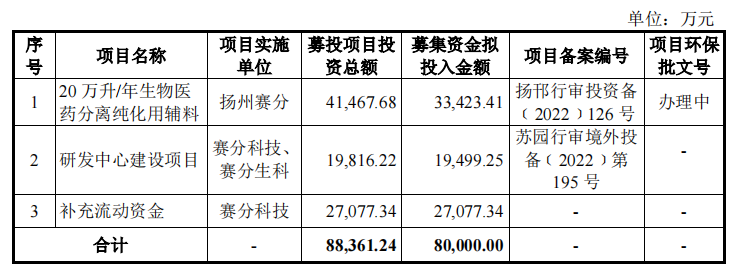

赛分科技此次拟募资8亿元,将分别用于20万升/年生物医药分离纯化用辅料、研发中心建设项目以及补充流动资金。项目建成后,生物大分子层析介质的生产能力将得到大幅提升。不过,公司目前该业务的产能利用率低且波动较大,2022年上半年仅37.63%。在不缺钱的情况下,赛分科技还拟将约三成募资用于补充流动资金。

钛媒体APP注意到,赛分科技的大客户Agilent、Thermo Fisher与其存在竞争关系,且对境外供应商也存在依赖情形。

募投项目必要性存疑

招股书显示,赛分科技募资总额为8亿元,其中3.34亿元将用于20万升/年生物医药分离纯化用辅料项目,1.95亿元用于研发中心建设项目,剩余2.71亿元用于补充流动资金。

据赛分科技介绍,公司主营业务为用于药物分析检测和分离纯化的液相色谱材料的研发、生产和销售。主要产品为色谱柱和色谱填料,根据应用可划分为分析色谱和工业纯化两大领域。色谱介质在工业纯化领域惯称为“层析介质”,在分析色谱领域惯称为“色谱填料”。

为满足高速发展的中国生物制药下游分离纯化需求,赛分科技于2017年在扬州建设占地4.14万平方米的大规模生产基地,专注色谱层析介质的生产。一期工程包括抗体、疫苗、胰岛素、重组蛋白等药物专用介质八条生产线,年产能为2.48万升。

2023年,赛分科技启动扬州二期工程建设项目,即本次募投项目之一的20万升/年生物医药分离纯化用辅料,旨在进一步满足下游医药行业快速增长的分离纯化需求,尤其是国内生物医药企业对国产填料替代的需求。项目建成后可实现年产20万升生物大分子层析介质的产能,将大幅提升公司生物大分子层析介质的规模化生产能力。

二期建成后生物大分子层析介质产能较一期将扩大约八倍,但事实上该产品的产能利用率并不高。招股书显示,2019年至2021年及2022年上半年(以下简称“报告期内”),生物大分子层析介质的产能利用率分别为24.75%、89.83%、25.43%、37.63%,波动幅度较大。硅胶基质填料的产能利用率也并不稳定,分别为17.03%、71.96%、99.25%、33.10%。相比之下,分析色谱柱产能利用率虽未饱和,但相对稳定,报告期内分别为95.63%、89.66%、80.24%、85.16%,始终在80%以上浮动。

生物大分子层析介质的产销率在报告期内同样出现大幅波动。2019年为45.17%,2020年猛增至85.89%,但2021年及2022年上半年又接连降至57.38%、14.65%。

钛媒体APP注意到,此次赛分科技用于补充流动资金的比重约占募资总额的33%。从资金状况来看,各报告期末,公司货币资金余额分别为1749.79万元、1586.16万元、6525.29万元、48151.86万元。2021年及2022年上半年增长较多,主要是2021年3月及11月,赛分科技股权融资投资款到账后部分资金未进行投资;2022年6月底,公司调整资金流动性管理策略,由购买银行理财改为协定存款。

截至2022年6月,赛分科技短期借款及一年内到期的非流动负债分别为30.86万元、455.41万元,短期负债并不承压,货币资金可完全覆盖。

从负债端来看,报告期内赛分科技资产负债率分别为39.15%、55.54%、9.64%、9.10%,2021年及2022年上半年显著下降。赛分科技表示,公司在负债规模较为稳定的情况下增加股权融资,资产规模增加,导致资产负债率下降。同期可比公司资产负债率均值分别为21.97%、16.76%、15.19%、17.27%。可见股权融资后,公司资产负债率也追赶上了可比公司平均水平。

既然资金充裕,债务风险又低,赛分科技“补流”2.71亿元到底有没有必要?新增产能是否及时消化?钛媒体APP就此向赛分科技发去调研函,公司回复称目前处于IPO审核静默期,相关内容可查询参阅公司招股说明书。

客户“兼职”竞争对手,采购依赖境外供应商

招股书显示,赛分科技在全球分析色谱领域客户超过5000家,与包括罗氏、辉瑞、礼来、甘李药业、正大天晴、齐鲁制药、再生元、Moderna等国际大型医药集团、生物制药公司以及创新药企业建立了良好的业务合作关系,并与Agilent、Sigma-Aldrich等行业国际巨头保持长期稳定合作。

报告期内,赛分科技分别实现营收7373.07万元、9766.97万元、15488.71万元、7493.60万元,对应归母净利润-1082.32万元、856.87万元、2077.38万元、938.7万元。其中,来自主营业务的收入稳定在99%以上。

赛分科技面向全球开展业务,境外收入占据了一定份额。报告期内,公司在境外的主营业务收入分别占当期主营业务收入的55.16%、48.63%、35.20%和42.19%。

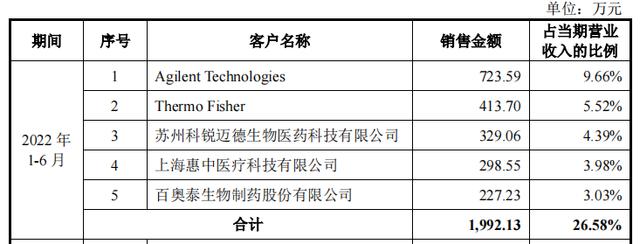

各报告期末,来自前五大客户的收入分别为2564.66万元、3507.91万元、5014.60万元、1992.13万元,占总营收的比重为34.78%、35.92%、32.38%、26.58%。客户集中程度不高,但大客户中有多家境外企业,主要为Agilent、Thermo Fisher、VWR全球大型医药综合服务商。

除2020年位居第二大客户外,Agilent在其余各期均为赛分科技最大客户,赛分科技对其销售额分别为994万元、1054.59万元、1372.54万元、723.59万元,占总营收的比重分别为13.48%、10.80%、8.86%、9.66%。各期均榜上有名的Thermo Fisher在2022年上半年成为第二大客户,赛分科技对其销售额占总营收的5.52%。VWR在2019年及2022年均为第四大客户。

身为大客户的同时,Agilent、Thermo Fisher也与赛分科技存在竞争关系。Thermo Fisher、Agilent、Tosoh和Waters等境外厂商是国内色谱柱市场的主要参与者,同时Thermo Fisher也占据着国内层析介质市场的主要份额。2021年,Agilent营收为63.19亿美元,净利润为12.10亿美元;Thermo Fisher营收为392.11亿美元,净利润为77.25亿美元。依赖竞争对手增厚业绩,赛分科技的经营能力又是否具有可持续性?

钛媒体APP注意到,赛分科技的供应商以境外企业为主。报告期各期,赛分科技自境外供应商处采购原材料的金额分别为1571.40万元、1826.62万元、3807.97万元和1730.45万元,占采购总额之比分别为85.42%、77.21%、76.03%和71.15%,占比较高。

赛分科技坦言,若我国与境外国家发生贸易摩擦争端等各情形下,供应商无法保障对公司原材料稳定供应且公司未能及时拓宽采购渠道以满足原材料需求,将对公司持续生产经营造成不利影响。

前五大供应商中,仅博睿泰合(苏州)医疗科技有限公司为境内企业,2019年及2020年位居第五大客户。赛分科技对其采购额占采购总额的比重分别为2.75%、3.01%。而各期对其余大供应商的采购额占总采购额的比重分别达到70.91%、63.5%、70.32%、60.39%。

作者 陆雯燕