2023年IPO被暂缓:在研产品遭扎堆竞争,轩竹生物商业化前景未卜

导读:2023年3月8日,轩竹生物科技股份有限公司(以下简称“轩竹生物”)上会遭暂缓审议,成为今年上半年科创板第三家上会被暂缓审议的IPO企业。

作者|黄锐

2023年3月8日,轩竹生物科技股份有限公司(以下简称“轩竹生物”)上会遭暂缓审议,成为今年上半年科创板第三家上会被暂缓审议的IPO企业。

在审议会议上,上市委重点问询其在研产品的技术优势、主要产品的市场空间和商业化规划优势等问题。

IPO被暂缓审议,并不意味上市进程就此止步,当事企业需回应和解决上市委关注的相关问题,完善申请材料,随后可以再申请上会。但截至8月3日,轩竹生物仍未披露对上市委审议会议意见落实函的回复文件。

与252种仿制药竞争,技术优势存疑

据国家食品药品监督管理总局发布的《化学药品注册分类改革工作方案》,化学药品新注册分类共分为1—5类。其中,1类指境内外均未上市的创新药,与2类(境内外均未上市的改良型新药)有所区别。

据招股书,轩竹生物是一家持续开发并商业化1类新药的企业,已建立独立且完整的新药研发体系,并将7个在研产品推向临床及之后的开发阶段,但由于产品均未上市,报告期内(2020—2022年前三季度,下同),轩竹生物的营业收入均为0元。

值得一提的是,轩竹生物是上市公司四环医药(00460.HK)分拆而来的子公司,其成立之初并无研发能力,研发管线与相关人员整合来自控股股东四环医药。

首轮问询函回复文件显示,四环医药下属全资子公司香港轩竹于2018年9月出资设立全资子公司轩竹生物,并进行创新药业务的整合重组。轩竹生物母公司香港轩竹设立之初主要系作为资本运作及上市主体,承担投资控股职能,当时未开展实际经营业务,未形成主要产品管线,亦无相关人员。后伴随四环医药业务重组,四环医药将下属肿瘤、消化、非酒精性脂肪肝、糖尿病、抗感染等领域创新药研发管线及相关人员逐步整合至轩竹生物。

据《首次公开发行股票注册管理办法》,科创板企业需要面向世界科技前沿,拥有关键核心技术。

招股书显示,目前,轩竹生物的核心产品为安纳拉唑钠KBP-3571、吡罗西尼XZP-3287和XZP-3621。

其中,如图表1所示,安纳拉唑钠为一款PPI类抑制剂,目前市场中已有6类PPI类抑制剂上市,其中有5类PPI抑制剂已出现数量众多的仿制药,有3类PPI抑制剂已进入集采。截至2022年末,上述PPI类抑制剂仿制药的批文数量合计252份,市场竞争环境较为激烈。

在第一轮审核问询函中,上交所就安纳拉唑钠的技术优劣势展开问询,轩竹生物则回复称,安纳拉唑钠的临床数据有效性和安全性均较为优秀,且相比同为二代PPI药物的雷贝拉唑,有着药物相互作用风险小、受基因多态性影响风险低的优势。不过,轩竹生物并未详细说明安纳拉唑钠相较于艾司奥美拉唑、艾普拉唑等药物的技术优势。

此外,据招股书,轩竹生物另一款核心在研产品吡罗西尼为CDK4/6抑制剂,截至2022年10月,国内已有3款CDK4/6抑制剂上市,有7款处于临床III期及NDA阶段,虽然轩竹生物研发进度较为领先,但仍面临较多的竞争对手。

需注意的是,据第二轮问询函,CDK4/6抑制剂目前没有单药适应症获批,中国临床肿瘤学会乳腺癌诊疗指南推荐的治疗方案为内分泌治疗联合CDK4/6抑制剂;并且根据阿贝西利的临床试验数据,联合治疗所延长的中位生存期以及达到的ORR均高于两个单药效果的简单加和。

对此,上市委要求轩竹生物说明在单药治疗效果远不如联合治疗的情况下,公司进行单药适应症临床试验的原因与考虑,单药治疗是否具备临床价值及获批可行性。

对于XZP-3621,该产品为一款二代ALK抑制剂,国内已有1款一代ALK抑制剂、4款二代ALK抑制剂、1款三代ALK抑制剂上市,且临床阶段在研管线进入到临床III期或NDA(新药注册上市)的ALK抑制剂共有5款,均为二代药物,竞争也较为激烈。

需注意的是,据招股书,除上述核心产品外,轩竹生物其他在研产品管线中,每个产品在境内和境外均存在已申报上市或处于临床阶段的产品的竞争。

在上会问询时,上市委要求轩竹生物结合国家相关政策要求、产品研发实际情况、技术储备等,说明各主要在研产品相比国内已上市产品和其他竞争方在研产品在技术方面的优势。

预测峰值市场规模不足36亿,市场空间遭问询

据上交所网站,科创板有五套上市标准,仅第五套上市标准对企业的营收、净利润没有要求,但这套标准要求“企业市场空间大,目前已取得阶段性成果”。轩竹生物正是选择第五套上市标准申报科创板IPO。

在首轮问询函中,上市委就要求轩竹生物结合核心产品的市场空间和竞争格局、技术优势,分析核心产品获批上市后的市场空间及具体测算情况,说明公司是否符合“市场空间大”的要求。

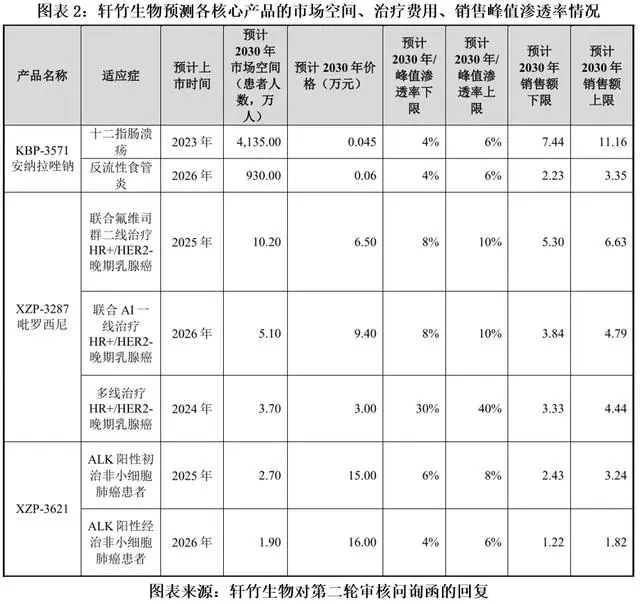

在第二轮问询函中,上市委再次要求轩竹生物合理说明公司核心管线的市场空间情况;公司在研发进度并不领先的情况下,市场空间预测的合理性。对此,轩竹生物在问询函回复文件中对三款核心产品作出销售峰值渗透率的预测,并据此计算出,2030年这三款核心产品预计达到峰值渗透率的市场规模合计约为25.79亿元至35.43亿元。如图表2所示。

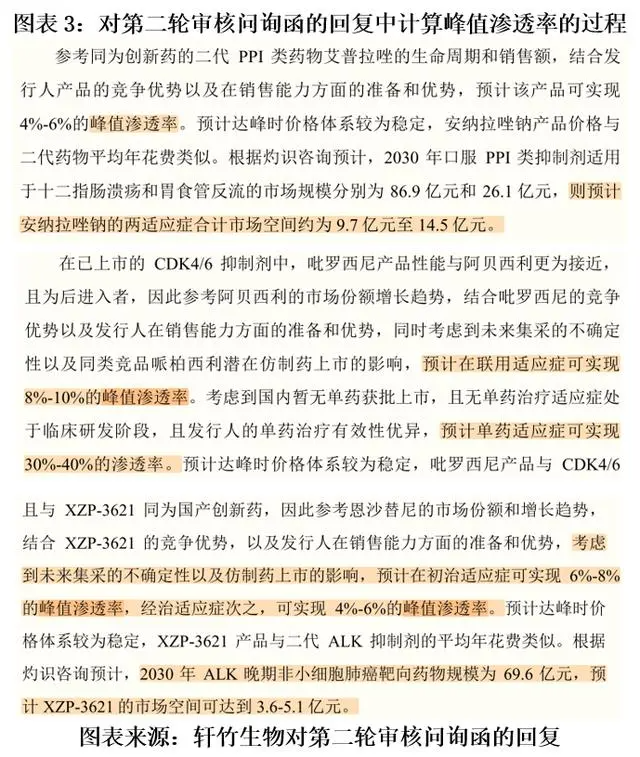

然而,如图表3所示,在第二轮问询函的回复中,轩竹生物并未就预测销售峰值渗透率给出具体的计算依据。

另外,上述销售峰值渗透率存在无法达成的风险。轩竹生物在招股书(上会稿)中表示,医生和患者对药物的认可存在不确定性,可能导致目标渗透率不及预期;若产品不能即时纳入医保,产品价格将高于已纳入医保的同类药物,会对目标渗透率造成不利影响。

对此,上会问询时,上市委要求轩竹生物说明主要产品预计销售峰值渗透率的主要考虑因素、测算方法,是否符合“市场空间大”的要求。

商业化能力是创新药在生命周期内收获利润的关键。面对众多已上市的竞对产品,轩竹生物针对自身即将上市产品的商业化有何规划?

在招股书中,轩竹生物表示,为实现盈利,公司计划推进在研药品的商业化准备,并搭建营销网络,提高公司产品市场占有率。公司将通过加强研发、生产、市场等方面的综合计划来推进在研药品的商业化。

不过,招股书还显示,轩竹生物的营销体系尚处于搭建过程中,尚无新药商业化销售的经验。该公司组建销售团队进度可能不及预期,或未能招募具有足够能力的人员,或未能有效地进行学术推广,存在无法实现预期商业化成果的风险。

据招股书,2019—2022年前三季度,轩竹生物的销售费用均为零。这意味着,在2022年9月之前,轩竹生物的销售人员薪酬均为零。

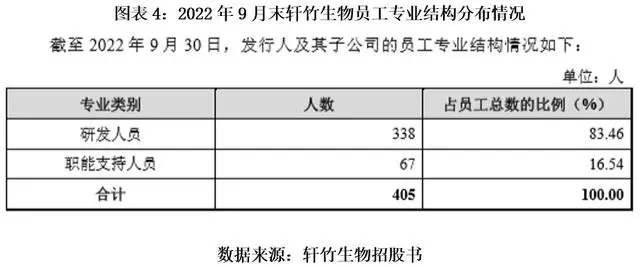

另外,在招股书中,轩竹生物仅披露研发人员和职能支持人员的数量,没有披露销售人员的数量。截至2022年9月30日,轩竹生物的研发人员数量为338人,职能支持人员数量为67人。

对此,上会问询时,上市委要求轩竹生物说明在商业化方面的规划及相对其他竞争方的优势,并要求轩竹生物在会后进一步披露后续商业化规划及具体举措。

时代商学院认为,从轩竹生物被暂缓审议的原因来看,监管层比较关注未盈利药企的技术先进性和产品商业化规划,尤其是产品市场空间是否足够大。这对于后续同样选择第五套上市标准的药企而言,具有一定的参考意义。

【参考文献】

1. 《首次公开发行股票注册管理办法》.中国证券监督管理委员会.2023-02-17

2. 《上海证券交易所科创板股票上市规则》.上交所.2020-12

3. 《化学药品注册分类改革工作方案》.国家食品药品监督管理总局.2016-03-04

4. 《轩竹生物招股书(上会稿)》.上交所.2023-03-01

5. 《轩竹生物申请文件的第二轮审核问询函的回复》.上交所.2023-02-01

6. 《轩竹生物申请文件的第一轮审核问询函的回复》.上交所.2023-01-06

7. 《上海证券交易所上市审核委员会2023年第6次审议会议结果公告》.上交所.2023-03-08