芯邦科技终止科创板IPO:去年业绩增速明显放缓 撤回上市申请可能触发“对赌”回购条款

导读:从新三板摘牌三年后,深圳芯邦科技股份有限公司(以下简称芯邦科技)于2023年6月开始冲刺科创板并获受理,但仅仅3个月后,公司及保荐人就申请撤回,最终于10月19日宣布终止IPO。

从新三板摘牌三年后,深圳芯邦科技股份有限公司(以下简称芯邦科技)于2023年6月开始冲刺科创板并获受理,但仅仅3个月后,公司及保荐人就申请撤回,最终于10月19日宣布终止IPO。然而,芯邦科技实际控制人、控股股东与部分股东存在股权回购等对赌条款的约定,如公司上市未成功,或触发对赌回购条款。

2020年~2022年,芯邦科技实现营业收入分别为9907.00万元、1.75亿元、1.92亿元,实现扣非归母净利润1692.96万元、3118.16万元、3559.17万元,2021年业绩增速较快,而2022年业绩增速明显放缓。《每日经济新闻》记者注意到,芯邦科技列举的同行业可比公司,在2023年前三季度几乎都出现业绩下滑,公司2023年业绩是否还保持着增长仍是未知之数。

图片来源:公司招股书(申报稿)截图

2022年业绩增速明显放缓

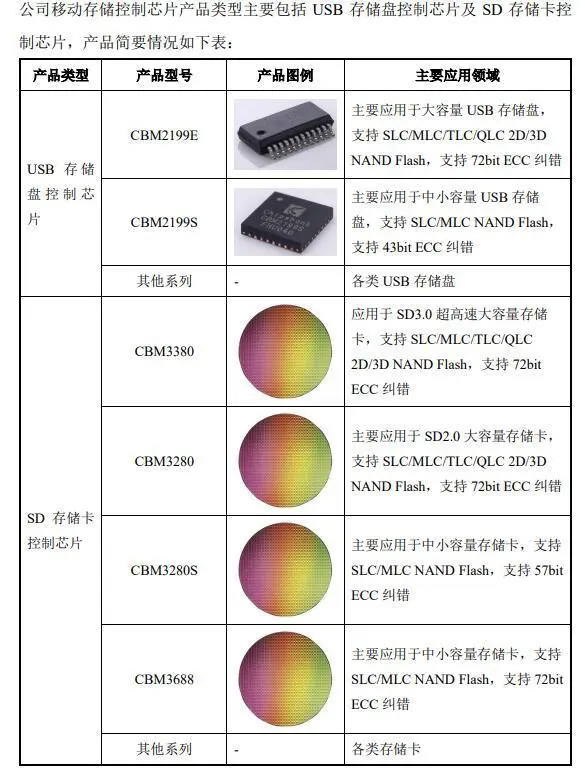

芯邦科技主要产品为数模混合SoC芯片(SoC即系统级芯片),主要包括三条产品线,其中移动存储控制芯片、智能家电控制芯片已实现规模销售,UWB(超宽带)高精度定位芯片即将进入流片阶段。

记者注意到,2020年~2022年,芯邦科技的主营业务收入结构出现了较大的波动,移动存储控制芯片收入呈先下降后增长的情形,占主营业务收入的比例分别为76.98%、39.90%、72.36%;智能家电控制芯片收入呈先大幅增长后大幅下降,占主营业务收入的比例分别为22.77%、59.51%、26.56%。

在收入结构波动较大的情况下,芯邦科技的业绩能否持续且稳定?招股说明书(申报稿)显示,芯邦科技最近三年营业收入复合增长率为39.09%,满足科创属性评价指标(超过20%)。不过从年度增长率来看,芯邦科技2021年、2022年营收增长率分别为76.20%、9.80%,2022年业绩增速明显放缓。

这主要系2022年智能家电控制芯片收入受消费电子和家电市场需求不景气、下游品牌家电厂商消化库存等因素影响,由2021年的1.03亿元下降至2022年的5009.12万元,同时移动存储控制芯片收入大幅增长才带动整体收入仍有所增加。

但移动存储控制芯片也曾在2021年出现销售收入下降。这年,为适配铠侠Flash(闪存),公司在软件算法及固件方面进行了更新,在这一时间段,出货量受到影响。2022年,芯邦科技进一步巩固了产品的性能优势,并抢占了部分竞争对手的市场份额。同时,公司积极备货,保证了及时满足客户采购需求。

图片来源:公司招股书(申报稿)截图

芯邦科技对此也提示了“市场需求波动风险”:公司产品的下游终端市场主要为移动存储产品和智能家用电器,近年来终端市场的需求存在一定波动,进而影响公司下游厂商的订单需求、资金状况等,对公司业绩造成不利影响。

同行业可比公司2023年业绩大多下降

那么芯邦科技2023年以来的业绩表现如何,是否仍会继续放缓?对此,或许可以通过同行业可比公司的业绩来窥探一二。招股说明书(申报稿)列举了5家同行业可比公司,其中3家为A股上市公司。

中颖电子(SZ300327,股价24.78元,市值84.76亿元)、中微半导(SH688380,股价24.07元,市值96.37亿元)均为智能家电控制芯片领域的国内厂商。2023年前三季度,中颖电子实现营业收入、归母净利润分别为9.23亿元、9956.25万元,分别同比下降26.55%、67.95%;中微半导实现营业收入归母净利润分别为4.64亿元、-592.79万元,分别同比下降8.72%、108.44%。

此外,芯海科技(SH688595,股价40元,市值56.95亿元)2023年前三季度实现营业收入、归母净利润分别为2.84亿元、-8810.68万元,分别同比下降41.56%、2852.10%。

由此可见,同行业可比公司2023年的业绩几乎都呈现下降趋势。对于业绩下降原因,中颖电子表示,公司产品大多面临市场销售价格竞争激烈化的情况,各产品线销售同比呈现下滑,第三季度受产品市场价格变动影响,公司计提的存货跌价损失增加而影响盈利。

而中微半导表示,公司出货量延续增长态势,但由于库存成本较高和去库存、占市场的销售策略影响,产品单价下降致毛利率大幅下降,营业收入总额仍不及历史同期。

芯海科技则将业绩下降原因总结为半导体周期下行、客户去库存压力、终端市场需求疲软等因素。

通过上述同行业可比公司,可以看出芯邦科技2023年智能家电控制芯片业务面临着较大的挑战。而从各家公司总结的原因,市场竞争或销售策略导致产品价格下降是重要因素之一。芯邦科技招股说明书(申报稿)显示,2020年~2022年,芯邦科技的移动存储控制芯片单价分别为0.70元/颗、0.70元/颗、0.63元/颗,智能家电控制芯片单价分别为1.41元/颗、1.82元/颗、1.75元/颗,2022年主要产品单价均在下降。

图片来源:公司招股书(申报稿)截图

对于持续经营能力,芯邦科技认为,公司产品技术领先、管理层和研发团队稳定,经营规模呈增长趋势,已建立完善的管理制度和销售渠道,且中国集成电路市场需求持续增长,因此管理层认为公司的持续经营能力不存在重大不利变化。

不过芯邦科技同时表示,鉴于公司存在市场竞争风险等,投资者应关注招股说明书(申报稿)中披露各类风险对公司的影响。

“对赌协议”未彻底解除

2020年3月,芯邦科技从股转系统摘牌,当时存在12名异议股东,当年7月,公司董事周立环配偶控制的深圳前海之上芯泰管理合伙企业(有限合伙)以3.41元/股~7.55元/股的价格,回购了上述12名异议股东的股份。2021年12月,芯邦科技在深圳证监局进行了辅导备案,开始接受保荐机构的上市辅导。

摘牌后,芯邦科技通过股份转让、增资等方式引入了员工持股平台和多家外部机构股东。至招股说明书(申报稿)签署日,芯邦科技共有88位股东。其中新加坡国籍的ZHANG HUALONG(张华龙)、ZHANG ZHI PENG(张志鹏)间接控制芯邦科技72.83%的股份,系公司的实际控制人。

图片来源:公司招股书(申报稿)截图

值得一提的是,在2020年,芯邦科技及其控股股东、实际控制人与深圳市人才创新创业三号二期股权投资基金合伙企业(有限合伙)等13名股东签署了“对赌协议”,约定了投资人的回购权、反稀释权、清算权等特殊股东权利条款。2021年12月,芯邦科技及实际控制人对特殊股东权利条款进行了清理,基本仅保留了股东的回购权条款。

按照约定,如公司上市未成功(包括但不限于未获得审核机构受理、公司撤回申报材料、上市申请被否决以及因任何原因未能成功发行),在一定期限内,回购权利人有权要求回购义务人回购其持有的公司全部或部分股份。芯邦科技表示,公司虽然作为修订后的对赌协议的当事人,但未作为对赌即回购条款的回购义务人,无需承担任何权利义务,上述对赌协议虽未彻底解除,但不存在可能导致公司控制权变化、不存在其他严重影响公司持续经营能力或者其他严重影响投资者权益的情形。

目前芯邦科技及保荐人申请撤回IPO申报文件,如果没有进一步的IPO申报计划,或将触发对赌回购协议。芯邦科技提示称,如果未来触发对赌回购条款,公司现有的股权结构可能发生一定变化。

对于终止IPO的原因及后续是否存在继续申报计划的问题,10月30日,《每日经济新闻》记者多次致电芯邦科技并发送了采访邮件,但电话一直无法接通,截至发稿邮件也未获回复。